文 | 财经无忌 萧田

1月13日,有着“科技春晚”之称的国际消费电子展(CES 2024)在美国拉斯维加斯闭幕。

作为全球规模最大、影响力最广的消费电子产业盛会,CES 一直是科技消费风向标。

不论是科技巨头,还是创业先锋,纷纷掏出看家本领,炫技高精尖。科技浪潮与商业博弈中,也能让外界一瞥未来。

显示技术和彩电终端一直是CES重要展示内容。在今年的会展上,全球显示龙头三星(PINK:SSNLF)、LG(NYSE:LPL)、京东方(000725.SZ)、TCL科技(000100.SZ)等公司无一不在OLED新形态、新场景上“暗暗较劲”。

当前,液晶显示的市场需求还未出现明显复苏。不少国产面板厂商们开启新一轮的军事备赛——争夺OLED的制高点,试图借助新技术的拐点实现“弯道超车”。

OLED与LCD、MLED并称为当下三大显示技术。但由于OLED屏工艺难度高、良品率较低,占据先发优势的韩国和日本之前一度垄断OLED的市场份额:

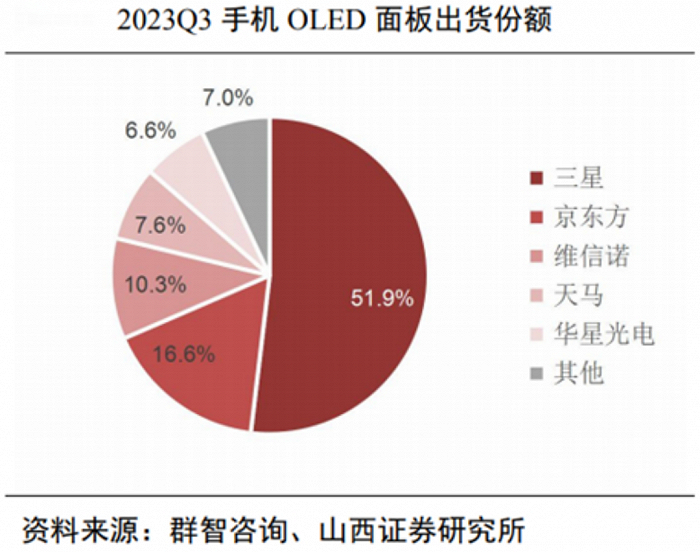

在中小屏OLED领域,三星显示可以说是领导者,占据了全球市场95%以上的份额;而在大尺寸OLED市场,LG显示占据了垄断地位,是为数不多可以实现量产的生产商之一。

过去数年里,国产厂商快速追赶,中国几家品牌的出货量迅速增加,不断向OLED市场发起冲击。

但遗憾的是,与国际相比,国内面板厂的技术、产线和产品主要布局在以智能手机为代表的小尺寸市场,而且在技术、规模、价格等方面都不讨喜。

当前,面板行业正在经历史上的“至暗时刻”,一时还难以走出底部。对于中国面板厂商而言,实现在OLED领域的突围,是裹紧衣被过寒冬的重要机会。

好消息是,近段时间,国内面板厂角逐中尺寸OLED显示赛道的消息不断——

维信诺(002387.SZ)可覆盖全尺寸OLED的新技术量产项目首片模组点亮,京东方启动主攻中尺寸OLED IT类产品的8.6代线AMOLED生产线项目,TCL科技透露聚焦中尺寸业务的印刷OLED产线将于今年下半年量产……

一场关于中国厂商的突围战打响了。

1、OLED技术分野带来的一场新较量

2023年5月9日,维信诺股价罕见的出现一度涨停,其之所以能够在一度低迷的半导体显示概念股中“飘红”,则来自一则利好。

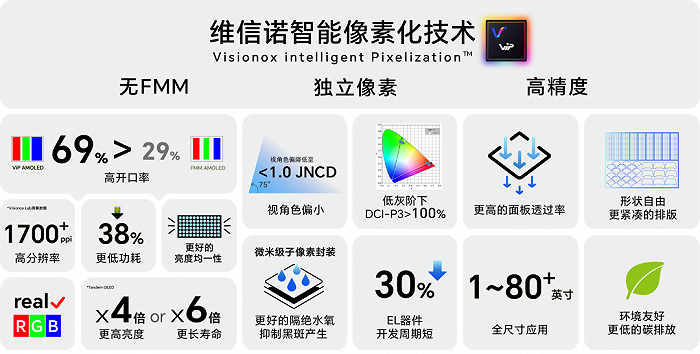

在当天广州举行的2023世界超高清视频产业发展大会上,维信诺全球首发了无精密金属掩膜板RGB自对位像素化技术(即维信诺ViP技术)。

该技术最大的优势在于,具有无FMM(精细金属掩膜版)、独立像素、高精度的特点,通过半导体光刻工艺,实现更精密的AMOLED像素。

其核心关键词在“无FMM”上。

一般而言,OLED面板量产的主流方法是真空蒸镀工艺,而FMM作为用于OLED核心蒸镀制程的核心消耗性材料,是中小尺寸柔性OLED生产中不可或缺的材料,也是达到高分辨率像素等性能的必备零部件。

当前,AMOLED技术已经在6代产线和智能手机应用领域取得成功,在OLED向更大尺寸和更高世代线的方向突破的过程中,具有高附加值和高技术壁垒的FMM成为一道无法绕开的“壁垒”。

这是因为一方面日本印刷株式会社占据了全球FMM 90%以上的市场份额,包括韩国三星显示、LG以及国内主要OLED面板厂商只能与日本DNP签署相关排他性协议;

另一方面,制造FMM的关键材料Invar合金仅有日本日立金属一家企业生产,而且还不能大面积拼接。

换而言之,FMM卡住了中国厂商的脖子。

维信诺ViP技术绕开了供给资源十分有限且容易受制于人的FMM,通过无FMM光刻技术路线,走出了中国企业自己的OLED蒸镀工艺路线。

更关键的是,“无FMM光刻技术”还具备在性能、应用和成本三个方面上的潜在优势。

在行业看来,如果光刻OLED技术产业化,将会加速OLED向中大尺寸应用渗透的进度。这也解释了,为何维信诺的投资者如此兴奋。

实际上,2023年以来,多家半导体显示企业都在试图绕开以日韩为引领的旧路线。

根据公告,京东方拟投建的OLED 8.6代线采用在6代线已较为成熟的背板技术和发光器件制备技术,相关技术在手机产品上已实现稳定批量生产。

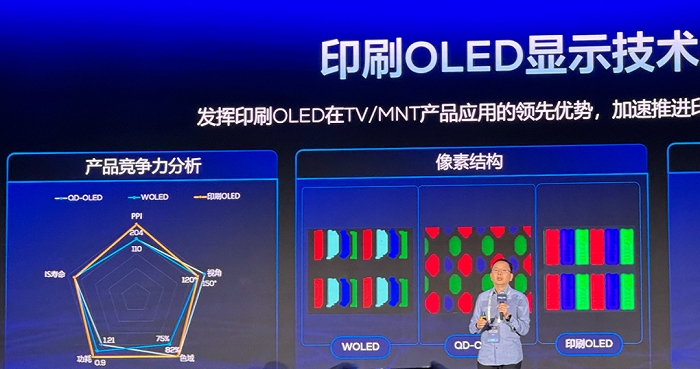

不同于OLED主流的蒸镀技术,TCL华星(TCL科技子公司)采用印刷打印技术。

2020年6月,TCL华星投资300亿日元获得了日本面板厂商JOLED约10%的股份,与其在印刷OLED技术上展开深度合作,随后几年TCL华星一直在进行印刷OLED领域的探索。公开信息显示,印刷OLED技术像喷墨打印一样,可定点喷印发光材料,发光材料使用率相较蒸镀工艺可大幅提升。

在技术快速迭代的半导体显示领域,没有永远的王,只有永远的创新。对于一路奔跑的中国厂商来说,当旧路线变成阻碍,就另辟蹊径,开出一条新路线。

2、中国厂商的守擂与打擂

中国厂商集体决战OLED的原因是复杂的,这背后既有主动出击的选择也有被动防守的无奈。

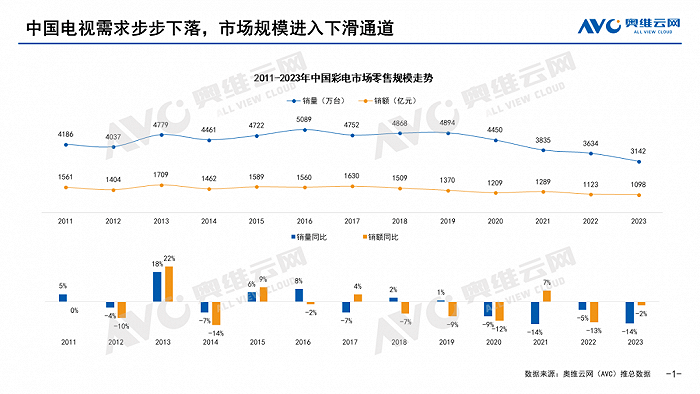

以“守擂”来说,2023年以来,以LCD为代表的TV类产品中大尺寸电视面板价格仍在底部徘徊。

群智咨询最新研究显示,由于去年末中国“双11”以及北美“黑色星期五”促销期销量均呈负增长,终端销售疲软进一步传导到整机厂商,叠加渠道库存增加影响,品牌面板采购趋于更加谨慎保守策略。

电视机终端需求不振,面板厂启动减产措施,以遏止电视面板跌价幅度。洛图科技和DISCIEN迪显等各大机构预计,今年2月之前面板行业稼动率将持续下行,可能触及50%左右的历史最低水平,以维持市场上LCD面板的供需平衡。

而在此之前,中国面板厂商们为了应对周期,推出了新型显示MiniLED技术的产品,去年包括TCL、海信、创维、小米、华为等企业,都针对MiniLED推出了主打的旗舰产品。

据奥维云网2023电视销量数据报告显示,近两年的电视行业整体表现低迷,但是MiniLED却迎来了逆势回暖。Mini LED电视销量同比去年上涨了近4倍,市场占有率是同属于高端阵营的OLED电视的近8倍。

而根据显示器供应链咨询公司DSCC的最新数据显示,截至今年第三季度,三星电子在全球MiniLED电视市场的占有率仅为39%,排名第二的中国企业海信(27%)和TCL(26%)。

这意味着,中国厂商在MiniLED全球电视市场的份额已经远超韩国。

然而,尽管MiniLED电视逐渐进入市场并取得成功,但仍然面临一些挑战。在高端电视市场中,MiniLED TV出货量虽然同比增长了26%,达到90.5万台,但仍落后于OLED TV的136万台。

所以,无论是在LCD的TV类产品领域,还是MiniLED的高端电视领域,OLED都成为了不得不补齐的一块短板。

而从“打擂”的角度上来说,在众多新型显示技术中,OLED已成为“中流砥柱”,产业规模持续提升。

一个可以肯定的趋势是,OLED正逐步向IT、车载、平板显示等中尺寸应用市场渗透。

特别的例子是折叠手机。2019年至今,除了苹果外的主要手机厂家都推出了OLED折叠屏手机。2023年,折叠手机的出货量将比2022年增长37%,未来几年将会继续保持这样的增速。

折叠手机之外,一个高速增长领域就是新发展的中尺寸OLED显示领域。继华为9月发布业界首款柔性OLED平板电脑后;苹果有望将OLED屏用于2024年的新款平板电脑和未来的笔记本电脑上;奥迪汽车计划在2027年到2030年使用270万片OLED车载显示屏……

Omida预计,到2028年,OLED全球出货量将突破10亿片,产值突破550亿美元,未来5年年均复合增长率接近7%。

有业内人士表示,中国面板厂商此时实现OLED的技术突破和率先量产,也旨在抢走苹果等部分订单,提高中国IT OLED市场份额。

3、谁能成为最大变量?

目前主流厂商都瞄准中尺寸OLED这块蛋糕,OLED市场也“未跑先卷”。

去年4月,三星宣布投资4.1万亿韩元(约226亿元人民币)升级生产线,该产线产品用于平板、笔电和其他IT设备的OLED面板,计划于2026年量产,届时将成为全球首条8.6代用于IT设备的OLED产线;

11月,京东方公告指出,拟在四川成都投资建设8.6代AMOLED生产线项目,预计项目总投资630亿元,主要也是生产笔记本电脑、平板电脑等高端触控显示屏;

TCL科技CTO、TCL华星CTO闫晓林在TCL 2023全球显示生态大会(DTC2023)上透露,去年3月,JOLED申请破产保护,TCL华星抓住机会,把先进的技术和生产工艺从日本转移到国内,并在武汉部署了印刷OLED产线,预计在今年下半年开始量产印刷OLED,并率先应用于IT显示领域;

为了提升OLED竞争力,LGD也正在考虑重金投资8.X代OLED产线,以生产供苹果等品牌的IT产品所用的OLED面板。据业内人士分析,LGD有可能在今年公布其8.X代OLED产线的投资计划。

实际上,多年来,企业不敢轻易涉足中大尺寸OLED显示领域,主要是因为8代以上OLED技术路线的不确定性进而导致“投资选择的困难”。

谁都不想投入巨资后发现,建成的新线是“落后”的工艺选择。

目前,在传统的主流方式蒸镀技术之外,以维信诺为代表的无FMM光刻技术路线,和以TCL科技为代表的喷墨印刷OLED成为业内关注的热点。

但也并不意味着这两条路能一帆风顺。

无FMM光刻OLED路线,属于新兴技术,目前还未有产线投入量产,在量产实现过程中,生产效率、设备成本、良率提升、材料体系探索等方面还有待进一步观察;

而印刷OLED工艺材料虽然比传统蒸镀工艺先进,但量产的挑战一点也不小——在基板上沉积有机材料时如何确保均匀性、兼容性和稳定性。事实上,三星、LG、京东方也有研发印刷OLED的动作,京东方这几年也陆续发布过一些印刷OLED样机。

如果TCL华星能打通印刷OLED工艺路线,就有机会在电视市场和中尺寸市场与韩国厂商进行差异化竞争,形成优势。

从行业角度来看,无论是蒸镀、无FMM光刻和印刷都各有优缺点,关键是企业做出自己的战略选择并引领上下游通力合作,打通科研成果的最后一公里。日韩企业已经做到了,中国厂商谁能做到,值得期待。

评论