1月25日,欧洲央行召开今年首次货币政策会议。正如市场普遍预期的,欧洲央行在会后宣布将存款机制利率、主要再融资利率和边际借贷利率三大关键利率维持在4%、4.5%和4.75%水平不变。

自去年9月欧洲央行在本轮加息周期中第十次宣布加息后,这已经是该行连续第三次选择维持当前利率水平。随着几乎可以确定的利率见顶,欧洲央行将在何时开启降息以及今年的降息幅度,成为市场关注的焦点。

欧洲央行行长拉加德在当天的新闻发布会上再次确认了2%的通胀中期目标,并且表示如果将如今的关键利率水平维持足够长的时间,将为实现这一目标做出重大贡献。该行管理委员会未来的决定将确保其政策利率在必要时候保持在足够严格的水平。

这一明显沉重打击了市场降息预期的表态,其实早在上周达沃斯世界经济论坛期间就有所体现。当时她虽然承认欧洲央行利率已见顶,但同时也警告市场过早的乐观可能会阻碍该行控制通胀的努力。

拉加德表示,欧洲央行正朝着2%的通胀目标前进,且仍需在一定时间内维持该水平。在取消了前瞻性指引后,拉加德也再次强调了欧洲央行将密切观察实时经济数据以制定决策,同时也提及全球供应链的动态将成为未来一段时期内的关键因素,特别是红海冲突对欧元区通胀的潜在性影响。

拉加德一系列的措辞也被外界解读为欧洲央行拒绝在4月过早开启降息的强烈信号,其“可能在夏季前讨论降息”的表述更是直接暗示至少将维持当前利率水平至6月以后。

在欧洲央行内部始终持鹰派立场的荷兰央行行长Klaas Knot也在达沃斯期间表示,利率走势可能因为当前的市场押注而弄巧成拙。

根据欧洲央行的日程表,该行之后将在3月7日、4月11日、6月6日、7月18日举行货币政策会议。

目前,市场及主要投资机构对于欧洲央行何时开始降息尚未达成一致。

法国巴黎银行上周的报告显示,该行押注欧洲央行4月开始政策转向,全年累计降息幅度将达到125个基点。而瑞银首席欧洲经济学家Reinhard Cluse在押注4月开始降息的同时表示,对4月开启降息不能过于自信,随着达沃斯期间鹰派声音的出现,押注4月降息的风险有所增加。Cluse还认为,由于欧洲春季工资谈判目前尚未完成,3月欧洲央行的货币政策会议将更加重要。

贝伦贝格银行则预计欧洲通胀数字明年将再次加速,欧洲劳动力的长期短缺将阻碍工资增幅的下降,从而限制欧洲央行放松货币政策的余量。贝伦贝格认为欧洲央行将在6月开始降息。

法国兴业银行则更加谨慎,并通过对去年12月货币政策会议纪要的解读,押注欧洲央行在6月之前不会采取行动,首次降息时间甚至可能推迟至9月。

该纪要中提及的欧洲央行内部通胀预期尤为值得关注。纪要显示,该行对于2025年的通胀预期没有变化,特别是核心通胀率仍高于预期目标。包括碳税在内的政策影响、普遍的地缘政治风险,以及能源和食品价格带来的通胀上行风险依然较高。

拉加德此前也在达沃斯期间预计欧元区将在2025年下半年才能达到2%的通胀目标。

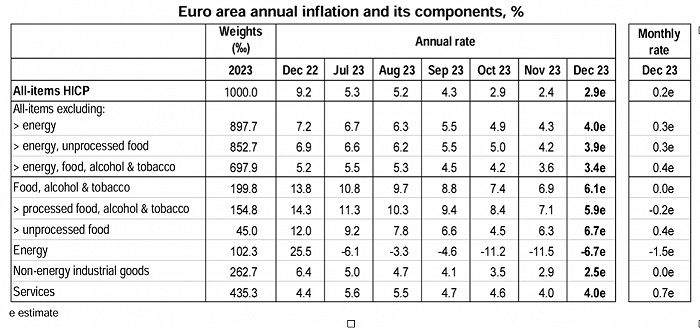

根据欧盟统计局1月5日公布的通胀数据,欧元区12月通胀初值为2.9%,虽较11月的前值(2.4%)再度抬头,但总体而言仍保持着从去年7月5.3%一路快速下跌的趋势。扣除能源和食品价格的核心通胀率同样持续走低,已从去年7月的5.5%下降至3.4%。

另一项被视为利率政策对经济负面影响指标的关键数据——失业率则连续创下历史新低。最新数据显示,经季节调整后的欧元区失业率于去年11月达到6.4%的历史低点,欧盟5.9%的失业率同样为历史最低。欧元区和欧盟的11月青年失业率均为11.5%。

强劲的就业数据不仅说明高利率对于欧洲经济的负面影响较为有限,欧元区三季度5.4%的工资同比增长也引发了对工资-物价螺旋增长的担忧。根据欧洲央行追踪的未经季节性调整工资数据,欧元区三季度的工资同比增幅达4.7%,为2010年该行统计该组数据以来的最高值。

欧洲央行内部的鹰派比利时央行行长Pierre Wunsch于去年12月就表示,某些指标正朝着正确的方向发展,但工资涨幅仍过高,且没有迹象表明工资增速在放缓。同时也有迹象表明,企业开始通过压缩利润率来吸收不断上涨的工资成本,而不是通过提高价格将其转嫁给客户。可以确信的是,在欧洲央行确认打消春季薪资谈判引发的工资-物价螺旋增长的担忧之前,押注欧元区降息仍有风险。

大西洋对岸的美联储已经开始讨论降息,两大经济体货币政策出现分歧的可能性正在加大。Pierre Wunsch表示,美联储先于欧洲央行开启降息并不会成为约束,即便对市场预期会产生影响,而欧洲央行将根据欧元区的情况独立做出决策。

评论