文 | 独角金融 张黎明

编辑| 付影

起朱楼,宴宾客,楼塌了。这句话用来形容红极一时的网贷平台再贴切不过。

数家知名P2P企业,面临的命运可谓是“风雨飘摇”,其中不乏有平台退出网贷、关停、爆雷,创始人入狱等事件。

中国早期P2P平台之一、运营了9年的千亿级老牌平台人人贷,尽管拿了1.3亿美元(约合人民币9.32亿元)的融资,让曾经上演现实版“中国合伙人”故事的人人贷有过高光时刻。但2020年下半年,人人贷出现债转通道收紧问题,平台开设的“应急转让通道中”,7折申请的投资者并没有通过,只有6.5折通道可以紧急下车,终究让三位合伙人的“P2P梦”碎了一地。

此前,有积木盒子平台的出借人收到北京市公安局的信访回复,北京乐融多源信息技术有限公司(积木盒子母公司)涉嫌非法吸收公众存款案,经侦支队已于2020年3月24日受理,2020年5月19日立案,并于2022年8月17日破案。

2019年3月,千亿P2P平台团贷网倒塌,实控人唐军投案自首。同年11月,东莞市人民检察院公告称,犯罪嫌疑单位派生集团及犯罪嫌疑人唐军、张林等人涉嫌集资诈骗、非法吸收公众存款等一案,已由东莞市公安局于11月25日移送东莞市人民检察院审查起诉。

经法院审理查明,2012年6月至2019年3月间,派生集团未经许可,违规运营“团贷网”平台,以发布融资项目、“安盈宝”理财项目、私募基金类理财产品等形式,承诺保本付息、高额回报,向社会公众非法吸收巨额资金,未偿还金额348.2亿元。

2023年12月7日,深圳市中级人民法院对红岭创投电子商务股份有限公司董事长周世平等人非法集资案一审公开宣判。被告人周世平犯集资诈骗罪、非法吸收公众存款罪,被判处无期徒刑,剥夺政治权利终身,并处没收个人全部财产。

时至今日,包括陆金所、嘉银金科、宜人金科、信也科技(原名“拍拍贷”)等一众昔日P2P头部平台已成功完成转型之旅,他们有的布局海外业务、有的转型助贷、有的发力金融科技。

但逐“金”路上却一波三折。有的剥离P2P后营收、净利双降;有的股价大幅下挫;更有平台接连受到消费者投诉……

看上去,转型之旅并非一帆风顺。

1 陆金所:“大刀阔斧”的成本优化和转型之路

2011年成立的陆金所依靠P2P业务起家,网贷存量资产一度超过3000亿元规模。经历了行业的兴起与衰落,至2019年,陆金所主动配合监管落实网贷“三降”要求和全面退出P2P业务。从彼时财报披露的信息来看,小微企业贷款业务、财富管理业务等均为其转型的方向。

2020年10月,陆金所控股登陆纽交所,成为当时美股最大的金融科技IPO。直至2021年二季度末,陆金所控股在财报中披露,陆金所的P2P业务实现清零。

2023年4月,陆金所控股在香港联交所主板上市,成为又一家回港上市的金融科技中概股。彼时陆金所控股表示,公司在香港及纽交所两地拥有双重主要上市地位对公司有利,两个市场吸引不同背景的投资者,有助于扩大公司的投资者基础及增加股份的流动性,对公司增长及长期战略发展至关重要。

发布2023半年报时,陆金所控股董事长兼CEO赵容奭表示,小微融资服务市场极具挑战,结合政策要求,陆金所控股聚焦长期可持续发展,将继续坚定推进多元化战略转型。其提及的转型方向包括与银行合作的融担模式、消费金融业务等,同时聚焦重点地区小微企业、关键人群精准支持,加强风控,提高产能和效率。

在清退P2P业务后,在其业绩“承压”的背景下,陆金所控股近一年来进行了“大刀阔斧”的成本优化和转型之路,其直销团队进行了大幅裁减。

截至2022年12月31日,陆金所控股共有71034名全职员工。到了2023年6月末,公司全职员工人数50057人;半年的时间,公司员工数量减少20977人,较2022年底下降近30%,其中销售类员工减少1.08万人;2023年上半年,公司的雇员福利开支为人民币61.9亿元,而截至2022年6月30日止六个月则为人民币76.72亿元,一年的时间该项开支减少14.82亿元。

在2023年三季度,陆金所控股仍然致力于成本优化工作,不过关于员工数或已不再是“优化”重点。

在2023年三季度的财报电话会议中,针对分析师关于“贷款规模不断收缩,公司在风险环境下一直在优化贷款方和客户群,销售团队是否有优化空间”的问题,陆金所控股董事长兼首席执行官赵容奭当时表示,公司已经完成了销售团队的调整,现在的重点是,公司对销售团队没有任何进一步的优化计划。

据陆金所控股2023年Q3财报显示,其总收入和利润再度“暴跌”,转型“阵痛”仍在持续加剧。

第三季度,陆金所控股的总收入为80.5亿元(11.03亿美元),较2022年同期的131.93亿元同比下降39%;净利润为1.31亿元(合1800万美元),较2022年同期的13.55亿元同比大降90%。收入及盈利均低于预期。

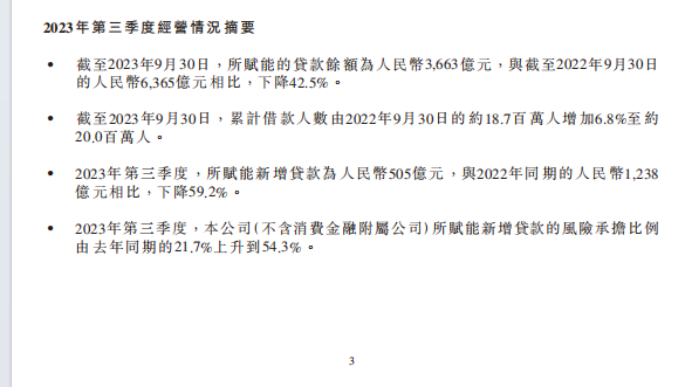

而核心贷款业务的整体收缩则影响到陆金所控股的利润。截至2023年9月30日,陆金所贷款余额为3663亿元,同比下降42.5%;累计借款人数由2022年9月30日的约1870万人增加6.8%至约2000万人,新增贷款505亿元,与2022年同期的1238亿元相比,则下降59.2%。

来源:三季报

陆金所近日发布公告,自2024年1月1日起,“陆金所”App正式更名为“陆基金”App,由上海陆金所基金销售有限公司(下称“陆基金)提供基金服务。

独角金融注意到,陆基金APP主营投资理财业务,产品包括:活钱管理、稳健理财、券商理财、进阶理财、黄金、全球投、量化基金、宽基指数等产品/工具。在基金栏目中,

梳理完发现,目前陆基金APP中的投资理财产品,全部都是公募/私募基金,这与陆金所APP更名为“陆基金”形成呼应。

中国证券投资基金业协会披露数据显示,截至2023年第三季度,基金销售机构公募基金销售保有规模排行榜中,招商银行、蚂蚁基金、天天基金位列前三。陆基金排名第56名,陆基金需要多久的时间构建起自己的影响力?一切还是未知。

2 嘉银科技海外市场“掘金”之旅

2019年“三降”监管政策后,嘉银科技一方面积极适应新的监管需求,主动收缩了贷款规模,由个人助贷导向逐步过渡到机构助贷导向,向金融科技转型,另一方面提高精细化运营,提高业务盈利能力。

据独角金融了解,旗下P2P平台你我贷(嘉银科技全资控股子公司)从2019年12月末待收余额降至107亿后,2020年内月均压缩约10亿元,直至清零。

转身后,目前嘉银科技主要选择与机构合作,并进军海外。

最新财报数据显示,嘉银科技合作金融机构的覆盖面不断扩大。2023年第三季度末,合作金融机构总数达73家,76家机构正在洽谈中。随着业务体量的增长,嘉银科技合作机构的类型分布也在持续发生变化,来自互联网银行及民营银行所提供的可撮合资金占比已占到大多数。

在科技应用方面,2023年,嘉银科技GPT Lab丰富了AI模型库,同时嘉银大模型也被运用到多个业务场景,包括提升质检效率、风险识别与控制等,全面实现业务的高效化、智能化。

在印度尼西亚,嘉银科技通过创新业务模式与一家当地机构达成了合作,并正在持续密切关注业务环境及经营情况。此外,嘉银科技在非洲、东南亚及拉丁美洲的新兴市场国家扩大探索业务落地的可行性,寻找潜在的拓展机会。

独角金融注意道,嘉银科技不久前还在招聘海外投放经理,并对其开出了37.5—60万元的年薪。该岗位任职集团海外事业部,负责各金融产品在国际主流平台上的广告投放策略的制定、实施、维护及调优;定期调研海外市场投放趋势及竞品投放策略,提供优化测试方案。

转型后,隐忧仍存,2023年第三季度,嘉银科技“无法收回的应收款项、合同资产、应收贷款”较2022年同期均有所提升。

嘉银科技表示,“海外业务是公司国际化的重要战略,我们将持续扩大规模、优化盈利模式,寻找潜在的拓展机会。”

嘉银科技布局海外业务现状到底如何,这项业务是否存在挑战?公司称,目前,海外业务主要分布在印度尼西亚和尼日利亚。

其中,尼日利亚区域的盈利能力已取得显著进步,截至2023年三季度实现了这一区域的重要战略目标——净利润转正。尼日利亚优越的人口规模和人口结构以及不断增长的移动渗透率为金融科技领域,尤其是信贷服务提供了巨大的机遇。在中长期,嘉银科技的目标是在这一区域实现持续的净现金流,以便寻求在这一区域的业务能够长期、健康、稳定的发展。

在印度尼西亚,随着最近几年印尼监管政策及行业环境的快速进步,助贷业态有可能最先在这一业务区域得到快速实现。嘉银科技在该地区的合作伙伴,其盈利能力正在提高。

嘉银科技称,印尼地区的监管政策意在系统性地支持互联网金融行业的长期有序发展,这样的市场环境对所有参与者而言既是机会,也是挑战。

3 宜人金科、信也科技的助贷业务还好吗?

时至今日,另外两大头部P2P平台宜人金科、信也科技也早已完成转型。

不过复苏的阶段向来是艰难的。在严监管之下,号称P2P行业第一股的宜人贷,改名宜人金科后,业务真的从“网贷”转型到“金融科技了吗”?

从财报来看,宜人金科在不断摸索自己的第二增长曲线。2022年,宜人金科业绩还处于低位,2022全年实现营收34.35亿元,同比下降23.3%。

从各业务板块收入占比看,表面上宜人金科的三大业务板块包括财务咨询业务、保险经纪业务、品质生活业务。实际从财报来看,宜人金科的金融业务仍占据主导,2023年二季度同比增长33.3%,财报归结为来自于强劲的消费需求带来的小额循环贷款增长。

2023年半年报显示,金融服务板块仍占宜人金科营收的46%,而所谓的品质生活(电商)业务,收入占比不到三成。

值得注意的是,2023年6月,宜人金科宣布以2.049亿元收购重庆金通融资担保公司(下称“重庆金通”)100%股权。这意味着,宜人金科有可能通过重庆金通提供融资担保服务,进一步促进贷款业务发展。

宜人金科2023年第三季度财报数据显示,报告期内,宜人金科总收入为13.108亿元(1.797亿美元),同比增长55.9%。

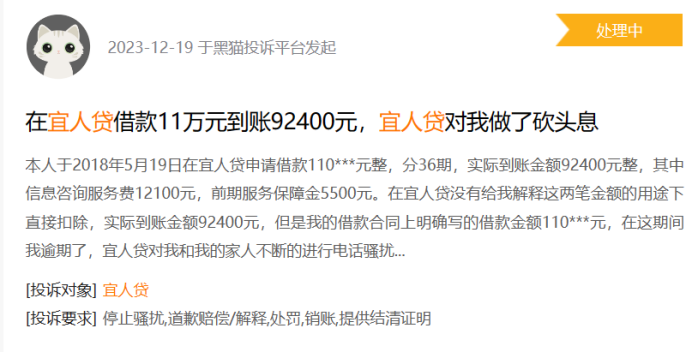

业绩有所改善,但宜人金科也面临着难题。在黑猫投诉平台上,截至2024年1月9日,关于“宜人贷”的投诉达到了12472条,投诉内容多包括:宜人贷砍头息,暴力催收等。

例如,2023年12月19日有用户在投诉平台表示,自己在宜人贷借款11万元却仅到账92400元,宜人贷对其做了砍头息。

图源:黑猫投诉

作为我国第一家P2P平台,在P2P“爆雷潮”之后用了近4年的时间成功实现了商业模式转型的信也科技,终于在2023年上半年恢复了P2P鼎盛时期的业绩成色。报告期内,信也科技实现营收61.26亿元,同比增长19.82%;实现归母净利润12.8亿元,同比增长14.34%。

2023年三季度,信也科技在国内、国际市场稳健增长态势延续,实现季度营收31.98亿元,较2022年同期增长7.6%;当季促成交易额513亿元,同比增长12.7%。

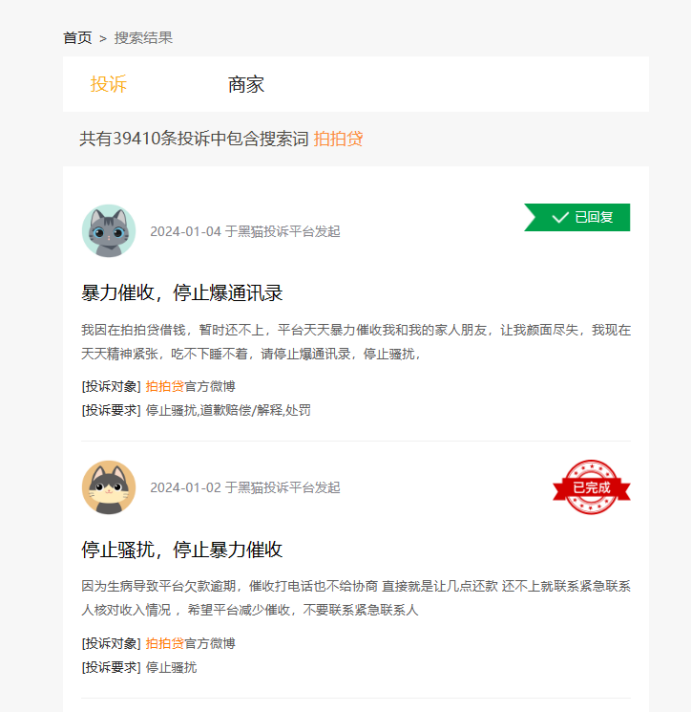

和宜人金科类似,如何处置P2P时期遗留难题,对于信也科技而言似乎仍是难题。在黑猫投诉,共有39410条关于拍拍贷的投诉,其中不乏电话轰炸、暴力催收等。

图源:黑猫投诉

随着金融监管的持续深入,信也科技的助贷业务正面临行业天花板,其助贷业务可持续性正面临挑战,作为一家向金融科技转型的互金平台,近年来信也科技的研发费用要远远少于其营销费用。

由于研发投入不足、短期内无法实现大的技术突破,其商业模式转型也遇到了困难。信也科技能否找到新的出路呢?或许,时间才是最好的证明。

曾经辉煌一时的网贷行业已经退出历史舞台,如何妥善处置转型后的一地鸡毛,对于各大平台而言仍旧是一道必答题。

评论