文|天下财道 张楠

今世缘(603369.SH)声称可完成百亿营收“小目标”,股价却创新低,这是怎么回事?

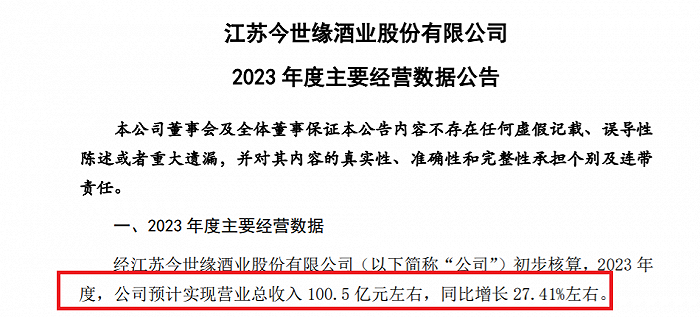

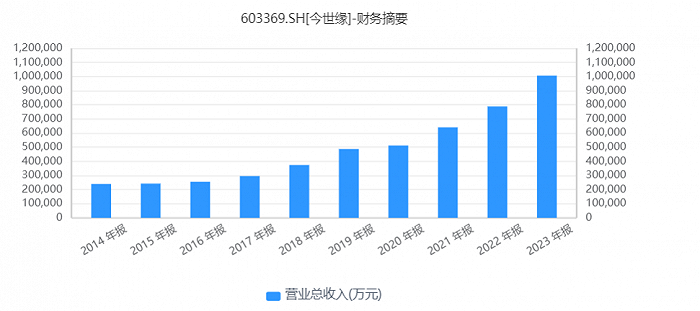

不久前,今世缘发布年报预告,2023年营收预计为100.5亿元左右,同比增长超过27%。

当然,这只是业绩预报,如果真能兑现,今世缘将“擦边”实现突破百亿营收的目标,也将成为A股上市公司中第七家突破百亿营收的白酒企业。

(来源:公司公告)

不仅如此,今世缘在去年底举行的2024发展大会上还立下了到2025年营收达到150亿元的新目标。

(来源:公司官网)

看上去一切似乎都挺完美,然而,投资者似乎并不买账,自从12月底公司业绩预告发布后,今世缘股价已下跌13%以上,尤其2024年1月24日,股价盘中最低触及41.32元,创下近13个月以来的新低。

这个表现,不仅跑输了大盘指数,还跑输了白酒行业指数。

(来源:东方财富网)

在东方财富网股吧中,股民的伤心和失望溢于言表。

(来源:东方财富网股吧)

为什么公布的明明是个利好,公司股价不涨反跌呢?除了A股整体走势低迷以外,还有其他原因吗?

今世缘要实现150亿元的大目标还要突破哪些关隘呢?

腰部位置

今世缘成立于1997年,在苏酒中仅次于洋河股份,是名副其实的苏酒老二。

2023年上半年,今世缘营业收入约60亿元,同比增长28%;归属于上市公司股东净利润约21亿元,增幅约为27%。行业数据显示,在2023年上半年营业体量超30亿元的十家A股白酒上市公司中,今世缘营收增速居白酒行业第一位。

(来源:ifind)

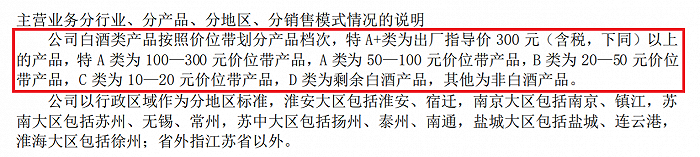

从营收结构来看,中高端产品是今世缘近几年营业收入的主要增长点。

今世缘财报中按产品价位把公司产品从A+到D进行划分,特A+是出厂指导价300元以上的产品,特A类为100元-300元价位带产品,A类为50元-100元价位带产品,B类为20元-50元价位带产品;C类、D类为20元以下价位带产品。

(来源:公司年报)

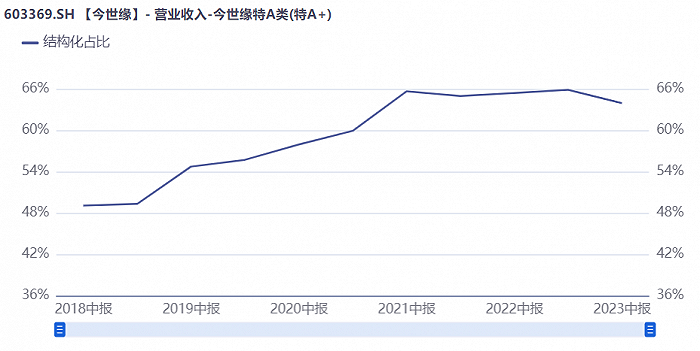

根据2023年上半年财报,今世缘特A+类的产品收入约为38亿元,同比增长接近26%;特A类的产品收入约为18亿元,同比增长约37%。特A+类产品收入占营业收入比例超60%,特A类占公司总营业收入的近30%,二者基本占据公司营业收入的90%,可以说,特A+和特A的产品销量就决定了今世缘酒业的未来基本情况。

今世缘酒特A+类营业收入占比

(来源:ifind)

从具体的单品来看,特A+类产品中有第一大单品四开国缘、第二大单品对开国缘和第四大单品国缘V3,近期今世缘的市场增量主要由这三个单品贡献,其中,国缘V3受益于该价格带市场扩容和新产品快速成长阶段,为拉高增长率做出较大贡献。

(来源:公司年报)

公司A类产品主要为今世缘和高沟品牌产品,增量主要来源于高沟白标、青花、今世缘典5等产品。今世缘表示,未来公司将持续稳定基本盘,夯实基础工作,打造大单品。

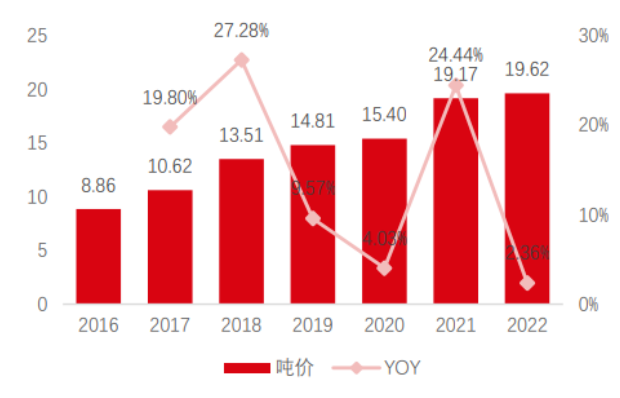

虽然表面上看今世缘营业收入的构成主要是由中高端产品构成,但是其定义的中高端产品基本上在300元左右。如果在苏酒中比较,基本和洋河天之蓝属于同一档次。如果根据白酒的平均吨价来计算,今世缘的平均单价为20万左右,略高于洋河股份17万元的平均吨价,在全国头部名酒当中,处于腰部位置。

(来源:ifind)

对于今世缘来讲,冲击高端市场还需要进一步投入精力。

例如其卡位在500-1000元价格带的国缘V6和卡位在1000-2000价格带的国缘V9的销量并不如人意,虽然财报中没有提及两款高端酒的销量,但是根据其天猫官方店销量来看,两款高端酒的销量平平。

(来源:天猫官方店)

尤其是在500元以上、甚至一千元价格带,今世缘还没有形成能打的产品,但是从产品结构来看,在300-500元价格带还是有一定竞争力的。

地域性强

今世缘产品结构合理,公司成长性也不错,但是关键的问题就是全国影响力不足。今世缘的白酒名气仅限于江苏省省内。

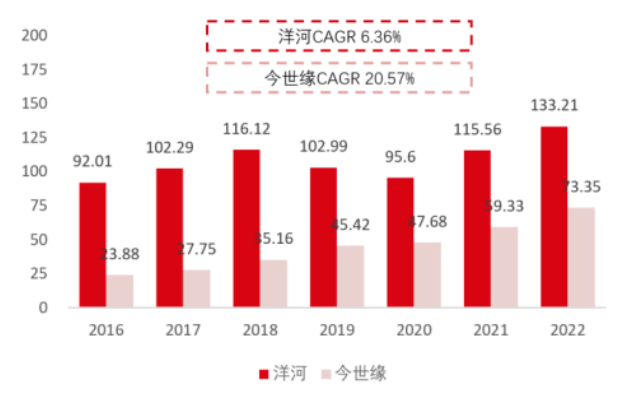

洋河与今世缘作为江苏省的两大区域龙头,2022年在省内分别实现营收113亿元、73亿元,2016年至2022年省内营收平均增长率分别约为6%和21%。两大苏酒巨头省内营收基本与江苏省白酒市场整体增长同步,不过今世缘省内增长动能更足。2022年洋河与今世缘分别占江苏白酒市场的24%和13%。

(来源:ifind)

2023年上半年,今世缘营收约60亿元,同比增长28%,其中来自江苏省内营业收入为55亿元,占主营业务收入的92%;省外营收4亿多元,占比大约7%。所以,地域性名酒一直是今世缘的标签。

2018-2022年,今世缘在江苏省外营收分别约为2亿元、3亿元、3.3亿元、4.5亿元、5亿元,省外收入占比分别为5.35%、6.34%、6.43%、6.98%、6.58%。近五年时间省外收入占比仅提升2%,进展缓慢。

(来源:ifind)

对此,今世缘透露:公司认为省外市场的开拓“急不得,也慢不得”。但是今世缘有40%以上的营收来自于淮安市,淮安南京两地市场,合计达45%以上,占今世缘在江苏省营业收入的半壁江山。所以今世缘在江苏省虽然实现了全覆盖,但地域发展仍不平衡,各地级市仍有增长空间。

(来源:ifind)

值得一提的是,今世缘近年来多次强调全国化战略的重要性。例如在2024今世缘发展大会上,在营销规划方面就强调了要坚持品牌向上的总方向,实施“多品牌、单聚焦、全国化”发展战略。

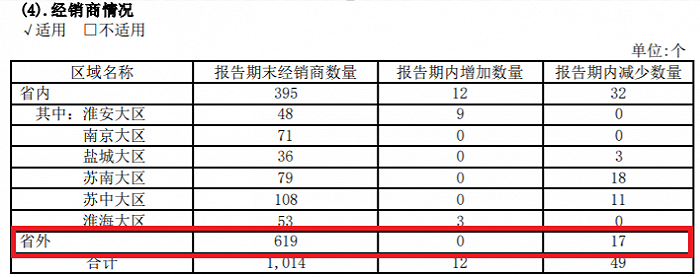

为了贯彻今世缘的省外渠道布局,今世缘有较高的投入。例如2023上半年,今世缘经销商共有1046家,其中省外经销商为596家,省外经销商占比57%。但省外的经销商尽管接近六成,营业收入贡献却并不乐观,按照营业收入来看仅占营业收入的7%。

(来源:公司年报)

此外,在今世缘全国化的战略当中,主要以高端产品国缘系列进行培育和发展,直接在全国市场推广今世缘的高端产品,或许也是今世缘在全国市场推广效果不佳的原因之一。

现在全国名酒品牌格局已经固化,所以怎样解决省外市场的开拓是今世缘进入百亿时代之后必须面临的问题。

而全国战略的实施就离不开今世缘有针对性的市场营销,那今世缘的营销状况又是怎样呢?

费用猛增

伴随着今世缘营业收入的逐步增长,其销售费用也在逐步增加,2023年三季度末,今世缘的销售费用接近15亿元,去年同期仅为9亿多元,同比增长了近59%。占营业收入的比重从2022年的14%,提升至目前的接近18%。财报显示,销售费用变动主要系销售增长消费者培育及广告投入增加所致。

值得注意的是,从2022年开始,今世缘的销售费用增长就已超过了营收增速。2022年今世缘营业收入同比增长23%,销售费用同比增长44%。财报中均提及销售费用增长的原因是消费者培育。

广告费用占比扩大

(来源:公司年报)

从今世缘酒暴增的广告费投向来看,公司主要还是以传统的广告营销渠道为主。例如在高铁、机场和高档商场店铺,形成了海陆空沉浸式的占领来推动品牌全国化的发展,还发力演唱会营销,冠名张韶涵、林志炫、张信哲的演唱会。还通过体育营销的方式积极拥抱潮流,赞助了国内多个城市的马拉松运动赛。

虽然并不能说传统的广告渠道便不如线上营销,但目前针对今世缘来说,关键性的问题还是要在全国市场进行开拓,而互联网天生就具有地域广泛的传播性,所以对今世缘来讲,侧重一定资源来对线上进行营销,也是有必要的。

总体来看,今世缘预计完成百亿营收目标,是一个不错的新起点,但是公司仍存在许多需要努力解决的问题,比如营业收入过分依赖单一市场,全国市场的开拓性不足,营销费用的使用效果有待提升等等。

实际上,对于今世缘目前状况和未来走势,市场也有不同的看法。

此外,天眼查显示,公司面对的自身风险和周边风险也不低,有待公司予以重视。

(来源:天眼查)

种种迹象显示,对于今世缘来讲,要完成2025年150亿的目标,并不是一件简单的事,尤其是在白酒行业库存上升,价格倒挂的背景下,今世缘如何突围尚待观察。

评论