界面新闻记者 |

业绩连年亏损,营收刚好越过1亿元退市风险警示“红线”,精伦电子(600355.SH)是蓄意为之,还是另有他因?

1月26日晚,精伦电子公告,预计2023年年度实现营业收入1.4亿元左右,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为1.25亿元左右。预计2023年度实现归属于母公司所有者的净利润亏损3900万元到4600万元,上年同期为亏损3229.23万元。对于亏损原因,该公司解释,报告期内,受行业内经济下行因素影响,公司销售收入较上年同期下降22%左右,因此导致亏损。

精伦电子于2002年上市,实控人系张学阳,公司注册地在武汉市,主营业务系智能控制产品、商用终端产品和智能互联产品的开发、销售和运营。公司已经连续5年亏损。

按照《上海证券交易所股票上市规则(2023年8月修订)》规定,上市公司出现下列情形之一的,交易所将对其股票实施退市风险警示,其中一大情形即是最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,或追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元。

当前精伦电子净利润已经为负值,这也意味着一旦精伦电子2023年营收低于亿元,就面临着被实施退市风险警示。然而公司2023年业绩预告中对于营收的预测却是擦边而过。该公司称,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为1.25亿元。

为了不“披星戴帽”,精伦电子是否涉嫌进行营收的提前确认?这引起上交所的问询。

1月26日,上交所发出相关问询函,提出:

其一,区分产品类别披露主营业务的开展情况,包括开展期限、采购及销售模式、收入确认方式等,说明是否为贸易业务;

其二,各业务板块的主要供应商和客户名称、所涉关联关系、业务内容及报告期内变化情况,结合主要合同条款及公司承担的责任和义务等情况,说明报告期内业务收入确认的依据及政策,是否符合《企业会计准则》的规定,是否存在提前确认收入的情形;

其三,结合经营情况、财务状况及变化趋势,说明持续经营能力是否存在重大不确定性,并充分提示风险。

上交所表示,请公司补充披露营业收入扣除项目及其具体情况,说明公司未扣除收入的相关业务是否存在应扣除收入未按规定扣除的情况。如扣除后的营业收入等财务指标触及财务类退市情形的,公司股票将被实施退市风险警示,请公司充分提示相关风险。

有投资者在股吧中表示:“很多人还在关注精伦电子亏损扩大的情况,其实更应该关注上交所提问的是否有提前确认收入的情形,如果存在的话,就是财务造假,营收不足1亿元,将会被ST,这才是致命的打击”。

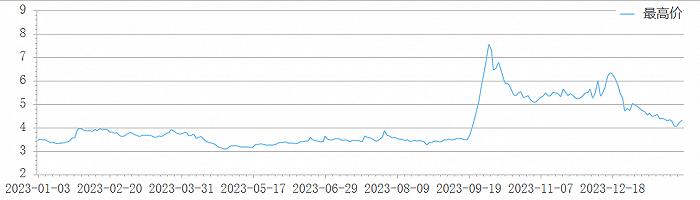

事实上,已有主力资金拉高股价,提前出逃。2023年9月18日公司股价还在3.48元/股,2023年9月19日股价开始被迅速拉升,于当年10月9日升至7.57元/股,飙涨117%。而后股价震荡下跌,截至2024年1月26日收盘,报收4.22元/股。

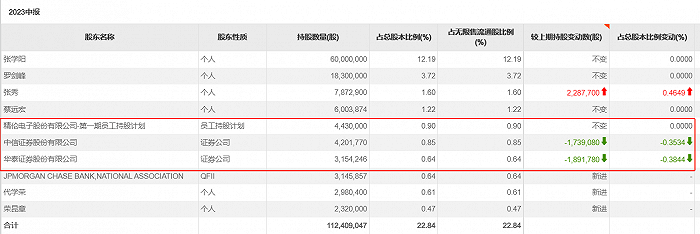

先是机构资金出逃。截至2023年6月末前十大股东中,中信证券、华泰证券就已经合计减持0.75%的股份。

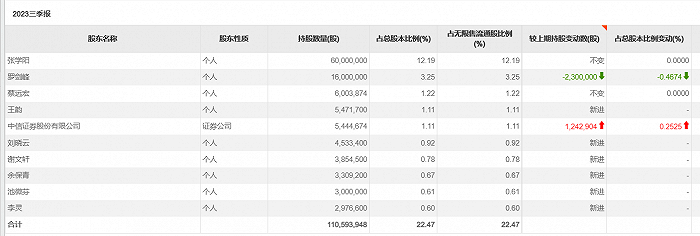

而后前十大股东中的个人投资者,尤其是公司董事也高位出货。到了2023年9月末华泰证券、精伦电子股份有限公司-第一期员工持股计划已不在前十大流通股中,而前10大股东之一的罗剑峰也减持了230万股。

罗剑峰系公司董事。

履历显示,罗剑峰于1967年11月生,中国籍,精伦电子创始人,现持有本公司14.25%的股份。1988年毕业于哈尔滨船舶工程学院电子工程系,获学士学位,1991年毕业于华中理工大学管理工程系,获硕士学位。曾任广东中山市日华电子设备厂工程师。历任公司生产部经理、销售服务中心总经理、采购部部长等职。现任公司董事、深圳精鉴商用机器有限公司执行董事兼总经理。

截至2024年1月19日,公司股东户数达7.12万户。

评论