文|趣解商业 张凯旌

围绕微信小程序头部服务商、SaaS平台微盟集团(2013.HK)撤回业务重组计划产生的风波仍在持续。

1月16日,微盟一度计划以不低于36亿元的整体估值,出售旗下负责境内营销业务的微盟传媒50%以上股权。然而出售资产计划公布后,微盟股价却大幅跳水,3个交易日跌了16.07%;于是微盟在5天后紧急终止了该计划,随后创始人连续出手增持。

图片来源:微博截图

1月24日-26日,微盟创始人兼CEO孙涛勇累计斥资1056.58万港元(约合970.41万元人民币),增持公司545.4万股股份,占总股本的0.19%;其还在公告中强调,增持出于对集团发展前景和增长潜力的信心,不排除合适时机进一步增持。但1月25日-26日,微盟股价累计跌幅达5.56%,看来投资者们似乎并不买账。

图片来源:东方财富截图

如果拉长时间线来看,微盟股价自2021年2月以来跌幅超九成;这家曾经背靠互联网大树不断成长的独角兽,正逐渐失去资本市场的青睐。

互联网行业红利在消退,而微盟所在的SaaS(软件即服务,一般指软件运营服务)行业也感受到了压力。前不久的一场论坛上,企业支出管理平台“分贝通”创始人兰希就表示,2023年对95%以上的SaaS公司来说都十分艰难。

微盟难在哪?SaaS行业的2024,会好吗?

01 微盟出售资产5天告吹,市场阻力较大?

微盟的业务主要包括企服和营销两个板块。前者是为电商零售、餐饮、本地生活等行业提供SaaS软件,赋能商户运营私域流量;后者是在腾讯、快手、小红书、抖音等平台为国内企业提供精准投放、数据分析等一站式营销运营服务。

2022年,企服和营销两个板块业务收入分别占微盟总收入的70.2%、29.8%;2023年上半年,两项业务占比变为58.3%、41.7%。

而微盟此前要变卖的,正是主管营销部分业务的实体运营公司股权。

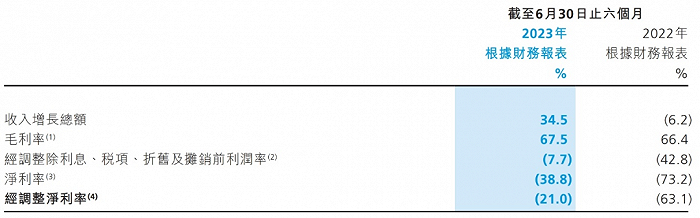

综合微盟集团财报数据,横向来看,营销业务在微盟的业务占比中在半年时间提高了近12%;纵向来看,营销业务2023年上半年同比增长超58%,而企服业务的增速为21%。此外,同期营销业务尽管毛利率同比有所下降,但仍在企服业务之上。

图片来源:微盟财报截图

无论从哪个角度来看,营销都是微盟体系内增长迅速的潜力业务,微盟竟然说卖就卖了?

对此,微盟的解释是,有利于降低营销业务营运资本对集团现金流的影响,有助于公司将更多资源聚焦于企服;有利于营销业务作为独立实体获得境内资本市场的估值和融资渠道。

一边开源一边节流,有投资者认为这说明微盟缺钱,要断臂求生回收资金。毕竟截至2023年上半年末,微盟账上现金及现金等价物才21亿元出头,18亿元的收购资金即使不会全额吃下,也是极大的补充。

也有投资者认为,这是微盟未来实现A+H上市的必经之路,其会先将营销业务脱表,待到该部分业务借壳A股上市成功后再重新控股、并表。营销业务36亿元的估值,对比公告发布当天微盟57亿元的市值,以及该业务在收入中的占比,是有一定溢价的,也有利于微盟价值的重构。

市场看法褒贬不一,但微盟股价却应声下跌;而5天后微盟终止重组的举动,则更显意味深长。

微盟解释称,刊发公告后收到了股东就潜在交易提出的一系列建设性反馈意见,经审慎考虑后,决定终止潜在交易。同时公司还强调了现金流状况的改善。

截至2023年上半年,微盟主要股东包括孙涛勇、腾讯和摩根大通,持股比例分别为11.49%、7.39%和5.17%。

可以看出,是否割舍营销业务对微盟而言确实是个艰难的选择。有投资者表示:“前一个公告的发出表现了高层决策的不慎重和未考虑股东权益征求意见。后一个公告的打脸验证了上述,同时表明公司在发展举措上的摇摆不定。”

02 行业退潮,微盟“水逆”?

无论结果如何,微盟发布重组的初衷都是着眼于解决自身问题;而其“摇摆”的背后或许是整个行业的迷茫。

据“趣解商业”了解,SaaS最早出现在美国,投资者们口中经常提到微盟对标的Salesforce,就是这方面的鼻祖。2013年,美国SaaS发展进入快车道,这让中国的投资人和创业者们嗅到了新的风口,于是中国SaaS也开始“狂飙”。

有数据统计,2015年,国内有三分之一的SaaS企业成立当年就获得投资,全年SaaS融资金额近40亿,是2013年的10倍。包括知识付费领域的小鹅通、人力资源领域的北森等在内,各类型SaaS企业应有尽有,颇受资本看好,微盟正是在这样的环境中诞生的。

微盟上市前共经历6轮融资,累计融资超30亿元;投资方中不乏GIC(新加坡政府主权基金)、上海“国家队”基金、万达、腾讯等知名投资机构的身影。

图片来源:企查查截图

那个时期,也是微信爆发式增长的阶段。受益于此,微盟连续三年收入的复合增长率一度高达116.4%;公司上市后股价也是一路上扬,25个月涨幅超960%。

但资本的“狂热”,其实掩盖了SaaS行业的许多问题;待到资本退潮、需要公司自己“造血”时,这些问题就开始逐渐显露出来。

比如,国内中小企业普遍付费意愿低、客单价低、留存率低。这与国内企业信息化基础较为薄弱,也与SaaS在我国起步较晚,发展尚不完善有关。

2020年-2022年,微盟SaaS产品的付费商家流失率分别为26.1%、23.3%、26%;据“界面新闻”计算,同期有赞流失率甚至更高;而一个广为流传的数据是,美国SaaS企业客户年流失率的中值为7%。

在这样一个生态中,企业需求更多走个性化、定制化路线,而SaaS擅长的却是标准化服务;两者有所背离的情况下,就会带来一些隐形成本。

有长期从事SaaS工作的行业人士表示,现在很多企业买SaaS还是过去买软件的思维,觉得是一锤子买卖,买完会提很多合同之外的、个性化的需求,又不愿意加钱。“但你不做,有的是人做。”

于是,押注企业最容易接受数字化改造的少数几个模块,就成了很多SaaS创业者们最简单的选择;而且相比耐心研发产品,他们更关心如何把产品卖出去。

多种因素叠加,导致行业玩家分散、产品同质化严重,获客成本极高。2021年-2023年上半年,微盟销售及分销开支分别为17.15亿元、16.37亿元、8.44亿元,仅这一项就能盖过同期公司的毛利。

同时,微盟背靠的“大树”也在发生变化。一方面,随着互联互通成为大趋势,用户在各平台之间的店铺如果能一键跳转,自然无需重复开店;另一方面,当流量逐渐见顶,微信、快手、抖音等电商平台开始发力打造自身生态闭环,甚至主动推出自己的SaaS产品,第三方工具的生存空间就被进一步挤压。

此外,微盟也受到了大环境的影响。资深互联网观察家丁道师表示,这类SaaS服务商主要依托于市场中的其他企业,当他们客户的发展不太顺利时,自身也会遇到风险。

连锁反应是,2020年至2023年上半年,微盟累计净亏损达42.2亿元,经营活动产生的现金流持续呈净流出状态,四个报告期分别净流出4791万元、6.75亿元、7.3亿元、6.57亿元。

03 SaaS平台出路何在?

不过,这些问题微盟也都是“看在眼里、急在心上”,公司近两年也做出了一系列的“自救”行动。

几乎全互联网行业都在推行“降本增效”,微盟也不例外。公司员工人数已经从2021年底的8562人降至2023年上半年的5704人。

当然,仅靠组织优化并非熬过难关的长久之计,微盟仍需要在业务上进行改变。为此,公司在2023年10月从集团事业群制转变为业务子集团制,成立微盟企服、微盟营销、微盟国际三大子集团,推动各业务体系独立核算、决策与发展。

这背后是微盟正在持续深入推行2020年确立的“大客化、生态化、国际化”三大核心战略。

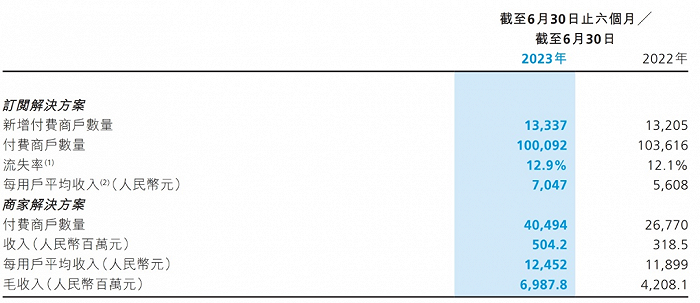

与中小企业相比,大企业的付费能力、意愿都更强,客单价、续签率也更高。这或许也是为什么2023年上半年,微盟在SaaS方案付费商户数量同比略有下降的情况下,平均每户的收益却同比增长了26%,该部分业务的毛利率也有所增长。

图片来源:微盟财报截图

而针对企业个性化需求多,微盟也做了一些调整。丁道师表示,微盟近两年推行的订阅解决方案可以允许客户只选择整体服务里面的某一个功能,再按时间付费,如此就降低了付费门槛。

此外,微盟构建了WOS新商业操作系统,能帮企业引入更多行业资源与合作伙伴,而且提供一个用于研发的PaaS平台,让品牌得以以“开发者”身份入局。在此基础上,微盟的营销业务也成为了其能为客户提供的完整服务中的一部分。

至于国际化,则是顺应以跨境电商行业为主,国内企业出海的趋势。

事实上,这三大战略也是SaaS行业内的玩家面对困境,想到的共通的办法。

针对原有业务,横向拓展行业、场景,甚至去做海外赛道,纵向深扎行业、聚焦更有价值的客户;同时开拓新业务增收,并尝试运用AI这类变革式的工具。

以微盟为例,其正将客户拓展到鞋服时尚、食品快消、家装建材等多个垂直细分行业;并加大在短视频、直播领域的投入,营销业务得益于视频号的爆发增收迅速。

图片来源:微盟官网截图

而在AI方面,微盟现阶段主要是基于AIGC的智能创作能力,将其应用于广告投放、私域代运营、短视频代运营等营销场景。

艾媒咨询CEO张毅认为,SaaS平台的出路很简单,就是找出自己的核心竞争力,然后不被资本绑架,把业务真的做成业务,而不是为了资本做业务。

丁道师则表示,SaaS平台的未来一方面取决于自己的努力,另一方面则要看环境的支撑。

“SaaS本身是个很好的模式,中国也需要这种模式。但现在市场还处于早期阶段,赛道很卷、很拥挤。不过,阵痛也未必是坏事。经过这段时间的洗礼,市场集中度还是会变高,会有一批企业扛不下去。而先闯出来的企业就能提高溢价、影响力。”上述长期从事SaaS工作的行业人士称。

更重要的是,中国的SaaS企业们需要找到一条结合我国实际情况、因地制宜的发展路线,才能应对市场的不确定性和行业变革。

评论