文|自象限 罗辑

编辑丨程心

从联合国在2004年提出ESG至今,已经过去了20年。

对于ESG来说,2023年是一个特殊的年份。正如古代男子从“束发”到“及冠”,标志着从青年走向成年,ESG也在这一年,开始蜕变、走出分化、面临选择。

只是这种蜕变,在国内和国外,呈现出两种截然不同的表现。

在国内,ESG终于在2023年从一个晦涩的概念开始逐渐走入大众语境。整个2023年我们会明显感受到,行业里ESG相关的活动开始明显增多,媒体也开始更多报道企业ESG的相关进展,企业也更主动地宣传自己在这方面的工作。

从数据上看,2023年国内沪深300指数成分股中有90%都披露了ESG报告,而在金融、公用事业、能源这类行业,披露比例更是达到了100%。这一变化背后的潜台词是:中国企业的ESG工作在2023年终于开始走向成熟,不仅可以接受市场的检阅,更能够在更大范围内给企业带来效益。

但在美国,ESG的遭遇却截然不同。甚至我们可以说,2023年是ESG理念提出以来遭遇的一次最大的滑铁卢。

据晨星公司的数据显示,2023年下半年,美国市场一共只推出了6支ESG基金,与上半年55支相比,呈现出断崖式下跌。除此之外,整个2023年,比如这一年,美国南部37个州的共和党议员曾提出共计165项“反ESG法案”(最后大多没有通过)。华尔街日报也写出“ESG已经成为美国企业界最新的脏话”这样的报道。

图源:华尔街日报官网截图

在美国,ESG正在被迫经历着一场由英雄到恶龙的转变。而在欧洲,ESG虽不像在美国一样备受争议,但也同样面临更加严格的监管。

整个2023年,欧洲相继颁布《可持续金融信息披露条例》(SFDR)、《欧洲可持续报告标准》、并启动绿色协议工业计划等法律和措施,旨在规范ESG相关行业的发展。

事实上,自2004年提出以来,ESG一直试图通过环境、社会和企业治理这三个维度,以帮助企业建立可持续的经营方式,最终对整个社会的发展带来积极意义。这种理念,特别是在20年后的今天,在全球变暖,极端天气频发,南北差异和贫富差距持续增大的背景下,更加具有现实意义。

但问题在于,当ESG在国外蒙眼狂奔了20年之后,大家却开始逐渐质疑,ESG到底是不是一个正确的路径,特别是随着ESG实践过程中诸多问题的暴露,可持续发展的理念自己本身是否可持续,反而成为了2023年ESG正在面临的灵魂拷问。

2023年,从国内国外两种完全不同的温度来看,ESG不只是从青涩走向成熟,它更走到了一个“何去何从”的十字路口。

美国,从拥护到反对

事实上,从美国到欧洲,ESG在全球范围内面临的质疑并不是2023年才开始的。

早在2022年的时候美国可持续基金的资金就已经在大规模流出。这一年的一个标志性事件,是马斯克因为特斯拉被踢出标普500ESG指数而在X平台上怒喷“ESG是一场骗局”,企业ESG评级是魔鬼的化身”。

马斯克认为特斯拉作为推动全球能源变革的领军企业,为全球气候变化和可持续发展做出贡献。但标普500 ESG指数的主管玛格丽特·多恩(Margaret Dorn)却认为,虽然特斯拉在推动能源变革方面有突出贡献,但它在碳排放策略、商业行为规范等问题方面缺乏细节公布。

我们无法评价马斯克和多恩谁更正确,但却可以看出,ESG的审核标准不仅复杂,同时也具有非常强的主观性,而这成为ESG在全球面临挑战的一个直接诱因。

但美国的问题其实更加复杂,因为它涉及到美国的文化、能源转型和两党之争等多种原因。

比如在能源领域,美国既是世界上最大的原油和天然气生产国,同时光电、锂电等新能源也高度发达,在激烈的能源竞争背后,ESG被新能源用来打压传统化石能源,也同样面临着传统能源企业的抵制和反击。

同时,美国的社会文化多样且复杂,男女平等、族裔平等、肤色平等等社会议题也尤为尖锐,许多团体借着ESG的理念,以追求平等的名义来获得特权,也引起更多人的反对。

在这样的背景下,美国的两党也深入到支持和反对ESG的阵营中,比如美国主要的化石能源产地大多是共和党的势力范围,而共和党同时又是保守派,对男女平等,族裔问题,肤色平等等议题上,也和拿着打着ESG大旗的民主党争锋相对。

所以,从经济利益到政策理念,美国的ESG问题,最终升级为两党之争,最直接的结果就是影响政策。

2022年到2023年,美国18个州共计通过了36项反ESG法案,这些法案将在投资决策中考虑ESG风险和机会的银行、投资管理公司列入黑名单。

比如在美国佛罗里达州,他们的州长2023年3月联合了美国其他18个州,反对美国劳工部在2022年通过的“允许在退休金计划中提供气候相关资金”的规定,并从投资有ESG基金的资产管理公司撤资。5月,佛罗里达州又颁布了全美最严反的ESG法律,禁止国家养老金资产的投资考虑“任何社会、政治或意识形态利益”。

除此之外,美国俄克拉荷马州的财长在8月“这些公司抵制能源公司的行为违反了该州的能源歧视消除法案”为由,指控6家资产投资公司违法并禁止其在本州开展业务。得克萨斯州总检察长在10月要求州和地方政府机构留意可能“抵制能源公司、歧视枪支公司”的债券承销商,并列出了22家企业的名单,指控它们违法。

在这样的背景下,ESG在商业上也受到广泛的质疑与反对。

比如在2023年5月召开的伯克希尔哈撒韦的股东大会上,巴菲特再次将股东提出的6项ESG提案全部否决。可口可乐也将原本发布的《商业与ESG》报告改名为《行业与可持续发展》,还有更多企业开始减少在公众场合提到ESG的次数。

欧洲:扎紧政策的笼子

和美国面临的复杂问题不同,2023年,ESG在欧洲虽然也面临着更严格的监管,但主要的问题其实“漂绿”。

众所周知,过去两年间,由于俄乌冲突导致的全球能源价格上涨,对欧洲的冲击尤为剧烈,欧洲能源价格大幅上涨。在这样的背景下,许多基金虽然打着ESG的名义,却仍然在大量买进传统能源公司的股票。

2023年初,欧盟一项调查发现,在欧盟市场出售的各种产品的环境声明中,有大约一半是误导性的或缺乏根据的。而晨星公司的数据显示,目前有1200只总计持有价值70亿欧元传统能源公司股票的基金带有ISR标签,其中45%的基金持有石油和天然气股票。

为了避免许多基金打着ESG的旗号误导投资者,整个2023年,欧洲持续落地多项法案以加强对ESG基金的监管。

比如2023年2月,欧盟就绿色债券标准达成临时协议;3月,欧盟又公布绿色协议产业计划框架下的《净零工业法案》和《关键原材料法案》提案,并提交《绿色声明指令》最终提案......整个2023年,欧盟推进相关法案达到28条。

图:自象限根据公开资料整理

具体到国家,英国金融行为监管局(FCA)在2023年11月推出了新版《可持续发展披露要求(SDR)和投资标签》,新规要求,至少70%的产品资产必须根据其可持续性目标进行投资,公司还必须披露产品中持有其他任何资产的原因。

到今年1月,法国也推出了新版社会责任投资(ISR)标签,旨在规范社会责任投资,实施更严格ESG筛选标准,其中包括禁止投资煤炭、石油、天然气等化石燃料。

新版ISR标签要求,在其标签下运营的基金,将从2025年起禁止投资任何启动新的碳氢化合物勘探、开采或炼油项目的公司,以及开采煤炭或非常规资源的公司。同时必须将至少15%的资金投向拥有与《巴黎协定》目标相符且制定了能源转型计划的公司,而且这一比例将随着时间推移逐步提高。

从欧盟到英国,再到法国,大量新规法案的落地,最终目标都是为了提高散户投资者对能源转型、绿色环保、气候行动等问题的认知,并尽可能地消除“漂绿”风险。

但问题恰恰也出在这里,由于纯粹投资ESG的基金其实并不怎么挣钱,这就导致新规陆续发布之后,欧洲大量资金开始从ESG基金中流出,许多基金甚至开始出现无人问津的状态。

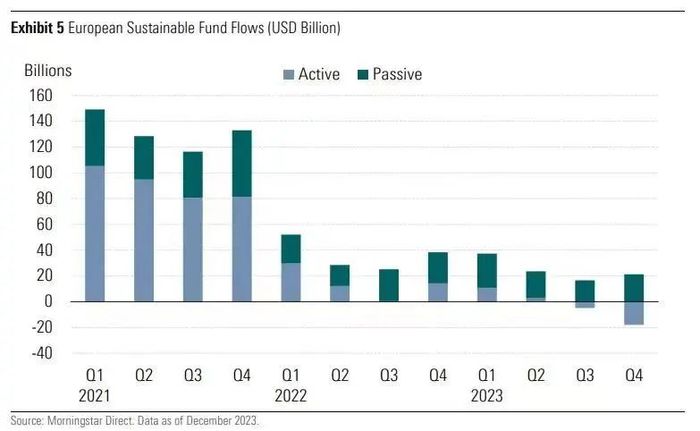

目前,欧盟是全球可持续基金份额占比最大的地区,拥有全球85%的可持续基金资产,但整个2023年前9个月,欧洲可持续基金中有四分之一的资金出现了外流,到三季度,甚至还创下了资金净流入的最低值。

图源:Morninustar

ESG,理论与实践的错配

从美国社会对ESG的对抗,到欧洲频繁发布的监管法案,其实暴露的都是ESG当前面临的一个核心问题,即ESG理论与实践的矛盾。

这种矛盾,首先体现在公众的舆论导向和公众的实际认知的错配上。

在公众层面,这些年随着绿色、环保、可持续发展等理念深入人心,绝大部分投资者、甚至消费者都有了可持续发展的理念。比如如今越来越多消费者选择购买人造“貂皮”而不是真实貂皮,并将其作为一种“环保”的象征。即在很多时候,环保已经成为一种时尚。

但另一方面,ESG其实并不只有环保和能源的可持续发展,在环境(Environmental)、社会(Social)和治理(Governance)中,环境只是其中的一部分。ESG更丰富、复杂的内涵,在于企业的社会价值和公司的内部治理。

图源:communityfirstfoundation.org

只是如今大多数普通投资者对后两者的概念了解得并不清晰,以至于很容易在一种宏大叙事下被市场的情绪引导,将本应该理性的投资转变成的一种情绪的消费。

比如,在从欧洲到美国,许多基金打着ESG的旗号募资,在宣传时表示资金将被用在投资ESG价值较高的企业,但在实际执行的过程中,这些基金仍然以业绩为导向,为了追求利润而重仓石油等传统能源甚至高污染的行业。

而这其实也是许多ESG基金面临的“漂绿”问题的原因,这件事情也让整个市场变得更加混乱。在普华永道发布2023年全球投资者调查报告中,有94%的投资者认为,企业的可持续发展报告存在一些未经证实的主张,这一比例比去年还所有增加。

而ESG理论与实践矛盾的第二点在于,随着ESG的发展,许多理念也越来越激进,这些激进的理念与企业经营的时间并不相符,这就导致许多ESG措施,虽然在理论上是正确的,但在企业实际执行过程中却并不合理。

比如在2021年的时候,就曾有股东向伯克希尔哈萨维提出,要求伯克希尔公布旗下所有子公司的ESG报告。而巴菲特也当即表示,“要求所有子公司披露ESG报告是愚蠢的”。

这中间其实涉及许多难题,比如伯克希尔在全美有70个不同业务的子公司,覆盖能源、交通、食品等多种行业。不同行业需要披露ESG的标准和维度不同,且伯克希尔在不同子公司的持股比例也有高有低。

所以,虽然让所有公司都披露ESG的出发点是对的,但在实际操作中却没有可执行性。伯克希尔没有办法通过一张整体的报表和标准将这些信息都披露出来。

除此之外,还有股东提出ESG议案,要求伯克希尔将董事长职位和CEO职位分开。目前,兼任这一职位的事保额希尔的创始人巴菲特。

从理论上讲,这一设定有助于规范企业治理,权责分明。但从实践上讲,兼任董事长与CEO的巴菲特,显然更有利于伯克希尔的发展。

所以,理论是纯粹的,但实践是复杂的,但好的理念并意味着总能带来好的实践。

不讲究企业经营过程中的实际情况,而一味地站在道德的制高点上要求企业符合ESG的标准,其实就像三体中嚷嚷着要审判罗辑的地球人一样,他们名义上的正义,实际上恰恰将地球推进了事实上的深渊。

而这其实也表明,虽然ESG发展到今天已经走过了整整20年,理论发展也到了非常成熟的地步,但从理论到实践,其实还存在一个非常巨大的鸿沟需要跨越。

而这个时候,恰恰是需要ESG冷静下来,重新思考自己的最终目标与现实价值,思考如何将实现社会可持续发展的伟大目标与实际的商业逻辑结合起来。

这可能是整个2023年,ESG从过热到过冷这个巨大转折背后的行业深意。

评论