记者 王珍

今年是分税制改革30周年,当前省以下财政体制存在财政事权和支出责任划分不尽合理、收入划分不够规范、基层政府“三保”压力较大、地方政府债务风险上升较快等问题。

2022年,国务院发布《关于进一步推进省以下财政体制改革的指导意见》,要求各地细化政策措施、制定实施方案。去年底的中央经济工作会议也提出谋划新一轮财税体制改革。截至目前,已有广东、贵州、江西三省公布了省以下财政体制改革实施方案。

整体来看,三省均通过强化省级财政事权和支出责任减轻基层支出负担;全面落实基层“三保”(保基本民生、保工资和保运转)责任,建立县级财力长效保障机制;加强地方政府债务管理,积极化解地方政府债务风险。

在财权分配方面,三省的改革方案呈现一定差异,广东、江西基本延续此前财权分配比例,贵州则进一步下放财权以增厚基层收入。

贵州下放财权增厚基层收入

在省以下政府间收入划分方面,广东、江西两省基本延续此前的财权分配比例,贵州则进一步下放财权以增厚基层收入。

简单来说,广东省主要税种(增值税、企业所得税、个人所得税等)的地方所得部分省级分享比例继续维持在50%,江西省省级分享比例维持在30%,贵州省省级分享比例则在20-23%之间。

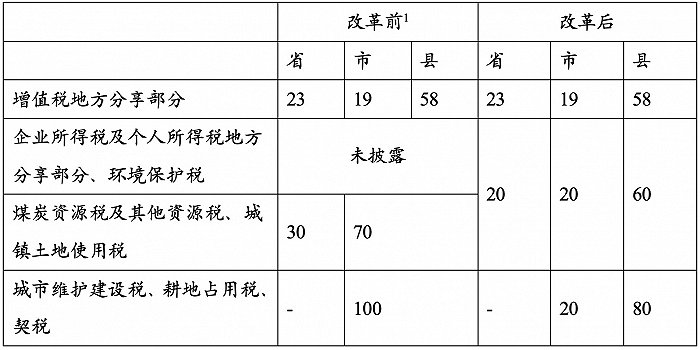

贵州省表示,增值税地方分享部分,省、市、县三级按23:19:58比例分享;企业所得税及个人所得税地方分享部分、煤炭资源税及其他资源税、城镇土地使用税、环境保护税,省、市、县三级按20:20:60比例分享;城市维护建设税、耕地占用税、契税,市、县两级按20:80比例分享。未列举的其他共享收入按照既定政策执行。

中诚信国际研究院执行院长袁海霞对界面新闻指出,贵州省的改革方案体现了财权向市县的适度下移。比如,资源税、城镇土地使用税由省与市县按30:70比例分享改为省、市、县三级按20:20:60比例分享;城市维护建设税、耕地占用税、契税进一步明确为市、县两级按20:80比例分享,这有利于进一步增强市县财力,调动市县积极性。

另外,贵州省提到,为支持打造新型综合能源基地建设,将煤炭资源税省市县分享比例由40:10:50调整为20:20:60,增加市、县各10个百分点,激发市县发展煤炭产业的积极性。

贵州省还在激发基层活力上做“乘法”,提出通过专项补助、基金扶持、金融贴息、激励奖补等方式,充分发挥财政资金的撬动、放大作用,凸显“乘法效应”,引导市县结合资源禀赋,优化产业布局,做大财政收入“蛋糕”、提高收入质量。

袁海霞指出,贵州省财政实力相对较弱,对上级补助依赖性较强,债务压力较大,尤其是基层政府债务风险凸显,加大基层的财政收入比例有助于减轻其压力。江西省财政实力居全国中游,省内区域财政相对均衡;广东省主要税种的地方所得部分省级分享比例与其他省份相比偏高,这与广东经济发展实际情况相关。广东省内区域发展差异较大、发展不平衡特点显著,省级财政集中调配资源以促进区域均衡发展较为必要。

广东省方案在提到优化一般性转移支付时,除了提到“结合均衡区域间财力需要,逐步提高一般性转移支付规模”外,还强调健全“钱随人走”转移支付机制,一般性转移支付充分考虑常住人口基本公共服务需求,促进资金分配与人口流动挂钩,实现在资金分配中对外来人口和户籍人口一视同仁,推动财政资源配置“跟人走、可携带”。

减轻基层支出负担

三省都根据基本公共服务受益范围、信息管理复杂程度等事权属性,界定省以下各级财政事权。

比如,将直接面向基层、由基层政府提供更为便捷有效的社会治安、市政交通、城乡建设、农村公路、公共设施管理等基本公共服务确定为市县级财政事权;将全省性发展战略规划、促进区域基本公共服务均等化等体现省级调控管理的重大事务确定为省级财政事权;将主要基本公共服务事项以及受益范围跨市县、信息处理相对复杂、外部性较强的事务主要确定为省与市县共同财政事权。

其次,在支出责任分担机制方面,三省都采用省、市、县三级支出责任分担比例,并按照减轻基层负担、体现区域差别的原则,根据经济发展水平、财政困难程度、支出成本等,差别化确定市县级财政支出责任。

粤开证券首席经济学家罗志恒对界面新闻指出,强化省级政府职能、减少市县财政负担和支出责任是省以下财政体制改革的方向之一。

1994年分税制改革以来,省级政府利用其在地方财政体制中的主导地位,上收财力、下移支出责任。按照罗志恒的测算,从地方政府纵向看,1994-2019年,省本级收入占比从17.1%上升至20.9%,上升了3.8个百分点;省本级支出占比从24.4%下降至16.1%,下降了8.4个百分点。这意味着省级政府控制财力占比上升,并通过转移支付给市县级政府,同时反映出省以下政府的支出责任压力加大。

他表示,在省以下事权和支出责任划分方面,有必要将外部性较强以及风险较大的事权交由省级政府承担,比如,养老、医疗、教育等相关事权逐步上移。将市县的“三保”纳入到省与市县支出责任划分的范畴,避免收入上移、支出下移引发的市县财政困境和基本公共服务均等化弱化。

江西和贵州省改革方案都提到,将教育、科研、社保、粮食安全、重大基础设施建设等事权适度上移省级,减轻市县支出责任和配套压力。

江西省还特别提到,加大教育领域投入,强化义务教育经费保障,对国家统一出台的调整机关事业单位工作人员基本工资政策,省级对市县编制内义务教育教师调资所需支出全额补助;对市县编制内义务教育教师正常增加薪级工资,省级按照30%(其中西部政策延伸县按照40%)补助;义务教育教师其他收入待遇按照原渠道予以足额保障。

江西省财政厅工作人员对界面新闻表示,江西是全国较早确定由省级财政全额补助市县教师调资支出和市县编制内义务教育调资所需支出的省份,主要是为了更好地减轻基层负担,强化省级在教育领域财政支出责任。

建立县级财力长效保障机制

基层“三保”关系到政府运行、政策实施以及保障群众切身利益,其重要性不言而喻。近年来,在收入有限增长尤其是土地出让收入负增长的情况下,刚性支出日益增多,基层镇街财政运行中积累的问题和困难日益凸显。

三省改革方案均提到,按照“县级为主、市级帮扶、省级兜底”原则,建立县级财力长效保障机制,全面落实基层“三保”责任。

其中,广东省提到,针对省内县域较为薄弱的实际,将财政省直管县扩围至全省57个县(市),研究实施省财政在收支划分、转移支付、财政结算、库款调度和项目申报5个方面直接联系到县(市),促进财政资源下沉,让基层有实实在在的获得感,增强县域发展内生动力和财政保障能力。

贵州省也表示,深化省直管县财政改革。对区位优势不明显、经济发展潜力有限、“三保”保障困难的县,原则上纳入省直管县范围。对由市级管理更有利于加强区域统筹规划、增强发展活力的省直管县,可按程序申请退出省直管县范围,适度强化市级财政管理职责。

江西省要求,市级要认真履行对所辖区及功能区的属地管理和“三保”帮扶责任,在财力补助、资金调度等方面向困难地区倾斜。省级将“三保”工作纳入市县党委和政府综合考评体系,推动财力下沉,规范县级财政“三保”资金专户管理。

此外,三省均提出围绕“兜底线、促均衡、保重点”目标,完善省以下转移支付制度,进一步厘清各类转移支付功能定位。

如广东省的方案提到,加大对老区苏区、民族地区、生态地区、省际边界地区等财力薄弱地区倾斜支持。贵州省提出,重点加大对革命老区、民族地区、“三保”保障困难地区和财力薄弱地区的倾斜支持力度。

评论