文|娱乐资本论 郭吉安

龙年将至,连锁饮品行业仅在今年一月内便官宣了超过20个联名案例,你方唱罢我登场。尤以奈雪、喜茶、乐乐茶、瑞幸四大品牌为首,每家都合作了3个IP。甚至从来高冷的龙头大哥星巴克都坐不住了,官宣与《大闹天宫》展开IP联名推出全新拿铁,这也是其与本土IP的首次携手。

这恰恰印证了2023年IP联名在饮品圈的风靡。据剁椒不完全统计,过去一年间,茶饮行业的IP联名合作超过250个,卷动超33个奶茶、咖啡、柠檬茶连锁品牌入局。尤其以5月、9月为关键节点。5月17日,喜茶与FENDI打造出了首个大爆出圈的案例后,头部茶饮品牌IP合作明显提速,角逐暑期。9月4日瑞幸茅台联名叫好叫座,更一改秋冬淡季联名收缩的局面,让行业玩家在四季度齐齐开卷。

茶饮联名圈的头部势力也随之更迭。从2022年的奈雪、喜茶、瑞幸“三强争霸”,变为了10+品牌群雄逐鹿,头部玩家的联名风格、偏好也更为清晰。

同时,随着行业内IP合作案例暴涨,过往粗放的“有IP消费者就买单”的好日子不复存在,既有两大茶饮品牌同时携手热门IP直接对打,也有竞对型IP比较联名待遇引发争议。有的合作苦于“出圈但卖不好”,有的品牌则纠结“挣了钱却没口碑”……

更激烈的竞争孕育出更为挑剔的用户,在注定更卷的2024,如何才能做好IP联名?剁椒分析了250个联名案例,并走访了一众业内人士,尝试给出答案。

01 中端奶茶、瑞幸、星巴克入局,半数联名仅及格线徘徊?

“判定联名成功与否的关键是销量。”

走访过程中,多位从业者均给出了相似的答案。某头部茶饮品牌还向剁椒表示,其暑期操作的一款声量不错甚至登上热搜的IP联名在销量上很不如意,内部评定就是失败的。“一般会根据对应产品销量,分为不达标,达标,超预期和卖爆。”

不达标的产品往往面临大量门店经销商“屯货”,经销商承担物料成本,品牌承担一切前期投入。而卖爆的产品是否在舆论场获得热议并不重要,但往往伴随库存和供货紧张,紧急追加物料,启动二次联名等流程。

目前,行业内披露联名品销量的案例相对有限,但据剁椒了解,不少品牌有近半数联名案例都只在“刚刚达标”维度。可却困囿于整个行业风气,不得不持续跟进卷起联名。

结合销量、社交舆论热度与联名频次,在250个联名合作案例,奈雪、喜茶、乐乐茶与瑞幸是明确的第一梯队玩家。其中,奈雪以一年超过30个联名的数量和高频次取胜;喜茶拥有最多的出圈案例和创意支撑;瑞幸联名带爆品策略持续推进,去年四月,剁椒曾在《茶饮联名评分榜》一文中有过详细阐述。

值得关注的是,在5月喜茶与Fendi联名的爆红之后,乐乐茶与茶百道在去年呈现显著的追击势头。5月17日前,两家都仅推出了一款联名品,但自6月起,便以每月平均两个联名合作的频次入局,抢夺流量。其中,乐乐茶的Loopy联名、发疯大汉包装,茶百道的《未定事件簿》、《剑网3》流量都颇为火热。

“5月喜茶与FENDI的联名合作后,非常多茶饮品牌坐不住了,下半年提速很明显。有品牌迅速从试水转为了常态化联名。核心逻辑非常简单,大家不求做最好的,但都不想掉队。”茶饮行业资深从业者老夏告诉剁椒。

据他介绍,随着各家品牌SKU的扩充,单纯从招牌产品上获得精准消费者的可能性已经越来越低。“产品环节你抄我我抄你,芝士、桑葚、芝麻糊、椰子、柠檬、榴莲这些产品创意前两年还有壁垒,现在已经逐渐消失。那么佛的茶颜悦色都在搞咖啡和柠檬茶,拼产品拼不出花。”

此时,依靠联名IP的势能获得消费者认知,建立品牌年轻、好玩、会玩的壁垒便尤为重要。2022年,喜茶一路领跑,同为高价位茶饮的奈雪积极加入开卷,便是为了避免同赛道核心竞对品牌的认知领先。因此,2023年乐乐茶的大规模跟进更像是一种被迫防守。

另一方面,在卷联名的同时,一众高价位茶饮品牌在2022年相继推出的低价品也打响了价格战,将威胁蔓延至沪上阿姨、一点点、CoCo、茶百道等中价位品牌。尤其在2023年上半年,喜茶、奈雪、乐乐茶的大量联名新品都控制在15元左右,获取了大量市场关注。为了避免用户份额的流失,不少品牌也只得选择于IP联名侧跟进,直接启动新一轮中腰部奶茶品牌的内卷。

经过了大半年的PK,剁椒发现,当前,茶百道与沪上阿姨已经借助圈层IP占据了一定用户认知,而坚决不内卷的一点点就被动得多。去年11月,甚至还在舆论场遭遇了“倒闭风波”。

“去年其实在营销侧是否展开联名上,一点点内部有过一轮探讨,但最后还是决定先做自主的外观更新和研发。”某接近一点点的人士告诉剁椒。据悉,去年一点点尝试借助原创设计,提升了外包装的变更速度,在3.8等节日节点推出花朵外观,主打猫猫狗狗的原创设计、赠礼都不少。“但这种创意外观在稀缺性和流量经营上有很大劣势,无论是和渠道谈合作还是消费者讨论度、二创热度上,IP联名外观都能碾压原创设计。”

某种程度上,这也恰恰解释了IP联名内卷的终极原因:随着新增用户放缓和价格战深入,头部玩家启动的联名已经进化为常态化营销玩法,落后就会掉队。

一如瑞幸,在以库迪为代表的竞争对手加入价格战,并在联名侧正面开打后,四季度起,瑞幸的联名速度也有显著增长,今年1月更是罕见的推出3款联名。而海外高端连锁咖啡代表星巴克,更是于今年首次开启饮品线与国产IP的联名,Costa相关负责人也在今年1月明确向剁椒表示,未来一年会在联名侧有更多的合作计划。

02 6大类IP优劣一览,茶饮联名王者颠覆传统优势IP

从IP类型来看,不同类型的合作方也逐渐呈现稳定的特质,影响着不同饮品品牌的选择。按照常见的IP类型,剁椒也将联名大致分为6大类。

其中,艺术文化类IP、情怀向回忆杀IP、萌系IP均为2022年起便出现在茶饮品牌联名列表中的常见合作品类,在过去一年中,均面临内卷加剧,核心消费力不足、新鲜感不够等共通问题,对联名品的创意、IP势能要求更高。纵观2023年出圈的,无一不是“卷王”。

奈雪蹭到了周杰伦《范特西》这枚“大杀器”,喜茶的中秋苏东坡联名卷出了手作提灯周边,奈雪携手魔法小樱推出了魔法棒周边。未来,这三类内容的突围都面临更高的IP品质要求和周边制造要求,也势必带来整个合作成本的上升和流程的拉长,更像一片存量市场。

而品牌类、热门圈层类和青年流行文化类IP,则在2023年呈现出了强惊喜,值得一众饮品品牌重点关注。

1、品牌类

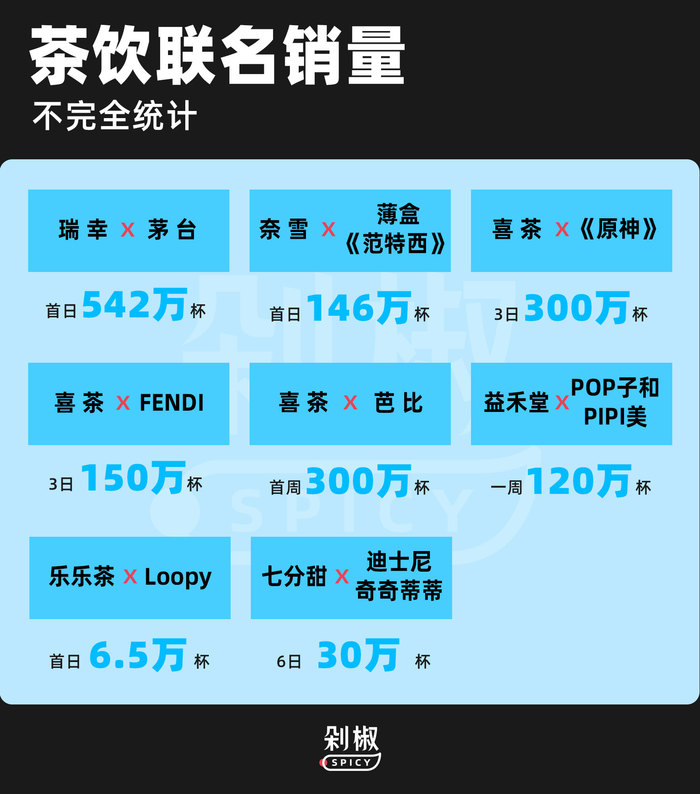

无论是喜茶与FENDI,还是瑞幸和茅台,2023年饮品联名最爆火的两大案例,都是与“高端品牌”的联手。这背后均有同样的逻辑:借势贵价品牌的稀缺性和大众侧影响力,制造快消品的心理溢价,最终实现购买高峰。尤其是瑞幸与茅台合作酱香拿铁,单日销量达到542万杯,单品销售额破亿,刷新整个行业销售纪录。

剁椒便观察到,在喜茶与FENDI 合作释出后,MANNER也同步与LV的线下书店活动IP展开合作,推出联名帆布袋,同样在潮人圈和咖啡圈小火一把。

“下半年有其他的茶饮品牌广泛找人,甚至问了大量时尚媒体,想和开云集团合作,但最终没有成功。FENDI、LV联名合作中后段,都出现了炒手袋、二手市场倒高价的情况,很多高奢品牌对于和平价茶饮联名到底能收获什么并不明确,所以都很谨慎。”某知情人向剁椒透露。

同时,不可否认的是,这样的跨界合作有明显的边际递减效应。典型例如瑞幸,其在今年1月与茅台二次携手推出的巧克力酱香拿铁便流量失灵,效果大不如前。同样,6月起频繁启动跨界品牌联名的MANNER也在与LV合作后再没有第二个出圈案例。

因此,不少茶饮、咖啡品牌大多瞄准互联网或是餐饮搭档品牌,主打创意营销。在250个联名合作中,这类合作达到近1/3规模,足见火爆程度。据老夏介绍,这些跨界品牌联名大多采取宣传置换合作或根据销售分成,无需支付前期的预付费用,也在成本上具备优势。

但剁椒观察发现,这样的品牌跨界出圈者甚少。以燕麦奶品牌OATLY为例,过去一年陆续有7家饮品品牌与其推出联名合作,但效果寥寥。同样,库迪与德芙、奈雪与东阿阿胶、柠季与七喜的合作,同样因为成分的常规性,缺乏大众侧记忆点。而跨界侧,茶百道与百度网盘、柠季与WPS等携手更是让人摸不着头脑。

综合来看,作为最常见的IP联名合作选择,品牌跨界对于营销的要求最高,既需要提炼出匹配的设计元素,又需要在营销侧通过创意脑洞突围。典型例如瑞幸与茅台的携手,其整套传播企划都保障了酱香拿铁的顺利出圈。

若是只寄希望于前期无授权成本而不找合适的品牌IP,不准备有力的营销策划方案,那这样的联名大多只能起到“凑数”效果,不如不做。

2、热门圈层IP

所谓热门圈层IP,即拥有强有力的消费死忠人群,大多为高流量的ACGN作品和热门影视剧内容。以《原神》《恋与制作人》《未定事件簿》《闪耀暖暖》《剑网三》等为代表的游戏IP,以《天官赐福》《咒术回战》等为代表的动画作品,以《盗墓笔记》为代表的经典小说和《长相思》《莲花楼》《封神》等影视作品均归属此类。

饮品品牌与这类IP联名,虽然需要在前期付出较高价的授权费用,但是其收益大多十分明确。喜茶2023年8月与《原神》联名,3日内卖出300万杯饮品,远超与FENDI合作,足见圈层用户强大的购买积极性。可以说,拿下了热门IP,虽然在大众层面可能欠缺关注度,但核心IP的强购买力足以让对应的联名产品不愁卖。

但同样,这类型IP受众大多对于购买方式、IP待遇等要求很高,同时呈现显著的圈层文化属性,几乎每一次和这类IP合作,饮品品牌都面临较强的舆情风险。

2022年,《原神》与喜茶联名因物料准备不足和购买机制问题被玩家痛斥割韭菜,骂上热搜;《光与夜之恋》与沪上阿姨联名因加盟店员工管理不当辱骂玩家等事故而在开始前被紧急叫停。2023年,古茗与《莲花楼》合作前期因初版包装袋上印制三位男性角色形象遭遇男主粉丝抵制,紧急撤换包装;乐乐茶与《闪耀暖暖》联名时因备货量不足遭遇广大玩家围攻紧急补货;霸王茶姬与《盗墓笔记》联名更是因为触犯CP粉喜好、周边审美等问题被嘲出圈……

同时,同类型IP玩家还隔空“攀比”待遇,典型例如coco与《恋与制作人》合作时,便有玩家参照《未定事件簿》与茶百道合作时的周边水准,对饮品进行声讨。显然,一旦在加盟商管理、销售模式、周边制作上出现管控问题,这类垂类向合作轻易便会陷入IP粉丝铺天盖地的讨伐声中。

当然,行业中也不乏双向共赢案例,去年茶百道与热门乙游《未定事件簿》的合作便可以给行业提供参考。合作前期,游戏出品公司米哈游为茶百道提供了一份详细的“培训资料”,除套餐信息、活动话术外,还清楚标记一众玩家雷区,要求店家注重态度,熟记角色名,禁止对游戏内容和角色的评价,更大写标红了“尊重”二字。同时,在购买机制和周边品控上也做到了最优。

可见,即使存在天然的圈层壁垒,即使“二次元本来就事多”,但只要借助到位的前期沟通和准备,完全可以在挣钱的同时收获“高口碑”。

“目前这类合作最常出现的问题在购买机制上。很多人因为较贵的联名授权费,往往会在前期机制设置上做的不合理,用户需要购买8杯甚至更多饮料才能集齐对应角色周边,这种思维就是没有做好市场调研,低估IP消费力的结果。”老夏表示。

剁椒也总结发现,这类IP授权合作,饮品品牌一定要在周边侧备货充足;同时多角色合作大忌盲盒模式应设定为可挑选;单个用户设置的购买门槛不应高于150,最好在100元以下。

3、青年流行文化类IP

今年,行业中还出现了大量出于对青年群体流行文化洞察而诞生的联名。IP的本体可以是表情包,可以是流行语,也可以是某种热门的消费趋势。

典型例如乐乐茶抓住年轻人“发疯”的精神状态,推出的发疯大汉组合包装,模仿大家常用的表情包鳌拜、李逵、张飞、蒙丹的造型,推出了“一拳”系列。这样的创意内容没有具体的联名对象,不仅有效缩减联名成本,还别具一格击中了年轻人的内心。同样,奈雪的茶与吗喽表情包的联名,百分茶推出的“楂心”系列,都是基于此。

这背后,是丧系文化的大流行,萌系万岁时代已然过去,当代青年用户对于阴阳怪气的呐喊呈现出更强诉求。正如近两年三丽鸥中库洛米、美乐蒂的重新走红,去年LOOPY这只“粉色耗子”的大火,都离不开恶搞类表情包的风靡。喜茶与LOOPY联名阶段,便有不少网友感慨,“可爱是可爱,要是能贱一点就好了”、“为什么不用那张舔玻璃表情!”可见,即使搭载于可爱的载体,青年人也更亲近一颗“发疯”的心。

但这样的创意趋势也对联名整体的创意设计有更高要求,如何将普遍低画质、走恶搞风的表情包文学与新产品外观进行结合,是每一家饮品品牌需要考量的。相比仿照表情包补拍清晰图像,元素和色调有明显设计感占据整个杯身,和产品紧密结合的乐乐茶,只是简单在瓶身中间贴上吗喽表情的奈雪便逊色不少。而为了助推山楂系列的百分茶,用了“楂心”做关键词,却不够直接,也未能实现出圈。

当然,除了表情包类,青年消费趋势也是不少品牌推出IP联名的重点考量。汉服、LO装这样的大热消费爱好和宠物类内容这样的流行趋势均为饮品品牌2023年的新宠。10月11月,沪上阿姨便相继与莫奈、马面裙联名推出猫窝、汉服相关周边,在青年文化圈层刷了一波强存在感,coco与布兰德、一点点与纽顿、奈雪与pidan的联名也均围绕宠物用品,推出大量周边。

“但这类消费型合作也存在很强的边际效应,目前这类联名用品大多采用销售分成的合作方式。品牌需要思考的是如何用联名元素为合作品提供溢出价值。”老夏说。

以麦当劳连续两年爆火的猫窝产品为例,其出圈的秘诀便在于麦当劳的“麦门元素”本身便是青年流行文化的重要构成,当消费者购买猫包时,对产品有强诉求。对比之下,星巴克10月发起的沿街赠送猫包活动便因“含梗量”不足而影响力远远不及前者。同样,沪上阿姨的马面裙联名也曾面临“不懂购买点在哪儿”的质疑。

可见,在这一新晋热门赛道,抓住用户兴趣消费点只是第一步,把兴趣内化为产品价值,再营销造梗出圈,才是打造爆品的核心。

总的来说,经过一年“试炼”,饮品界呈现了与传统联名市场差异化较大的IP“行情”。由于其相对较低的客单价和购买机制,对于周边品的类型有更多限制;由于垂直于青年群体的受众选择,其在IP影响力上的需求也更为聚焦。因此,传统行业中迪士尼、宝可梦为代表的萌系大众向IP反而不是茶饮界的优选,安全牌越来越难出彩,出位的内容、意想不到的脑洞和青年圈层类IP反而更为稳妥。

正因此,对于一众IP方来说,有脑洞的更值得关注青年文化赛道,会公关的则可以专注垂类兴趣圈层,有资源的则应该瞄准高价值品牌。这三大领域都在2024年,有着更广阔的开拓空间。

综合来看,2023年作为饮品联名行业的关键节点,直接带动行业从头部争霸走向了全面开花。2024年,这样的内卷不会减少,只会进一步加剧。

“未来,IP联名将成为饮品行业的入门必备操作。这是一条注定会持续2-3年的battle,即使有玩家倒下也不会停止。”老夏感慨。

评论