文|赶碳号

光伏大哥隆基绿能,没有发布2023年度业绩预告。投资者们等来的,是一则比业绩预告更大的利好——董事长钟宝申个人对公司股票的增持。具体是多少呢?30万股,614.1万元。

感觉上虽然好像有点少,但多少是个意思,是个态度,毕竟这属于个人增持,不同于公司回购。用隆基的话来说,是“为维护股东利益,增强投资者信心”。

2022年11月2日,杭州,钟宝申董事长在Hi-M6发布会现场;赶碳号摄

01、“牛散”钟宝申

公司或管理层增持、回购公司股票,有时是给市场传递信心,有时却会传递恐慌。

2023年10 月 31 日,隆基绿能公告,基于对公司未来持续稳定发展的信心和长期投资价值的认可,为维护股东利益,增强投资者信心,公司董事长钟宝申先生计划自2023年10 月 31日起12个月内通过上海证券交易所系统允许的方式增持公司股份,增持金额不低于人民币1 亿元,不超过人民币 1.5 亿元。

时间过去整整三个月,隆基绿能的市值已经从公告日的1900多亿又跌去400亿,钟宝申终于决定行动。

有意思的是,为了这次行动,隆基还很少见地提前一天向市场发了个公告: “公司于2024年1月29日接到钟宝申先生通知,其拟于2024年1月30 日实施首次增持,后续将根据以上增持计划内容持续实施增持。”就好像在提醒股民朋友们:大家注意啦,我们钟董可要增持啦,就在明天!

钟宝申持股上市公司(不完全统计);赶碳号制表

实际上,钟宝申董事长是一位妥妥的牛散。在牛散查询平台上,都能查询到钟董的二级市场持仓情况。钟宝申具备投资家的素质,长期坚持分散投资,也绝不会把鸡蛋放隆基这一个篮子里。

所以,对隆基绿能的1-1.5亿元的增持承诺,相较于他在其它股票上的仓位,已经算是很多了。更何况,隆基绿能已经占到其持股市值的一半以上。

钟宝申在资本市场一战成名,还是最近半年的事。

2023年9月4日晚,奥迪威公告,公司股东达晨创世达晨盛世向公司董事钟宝申转让公司股份655.55万股。本次权益变动后,前者合计持有奥迪威股权比例由9.6440%下降至5%,而钟宝申直接持股比例则由1.419%增至6.0630%。此番变动完成后,钟宝申不但成为了奥迪威的第二大股东,还超过举牌线。由此,他被称为举牌北交所第一人。

公告前一日,奥迪威收盘价为10.56元,此后一路上涨,最高涨至22.08元,浮盈一个亿。

02、“时间的朋友”李春安

和钟宝申增持公告同一时间发布的,其实还有一则不起眼的公告——《关于控股股东之一致行动人相关事项的进展公告》。

究竟是个什么“相关事项”呢?点开来才知道,原来讲的是李春安因内幕交易被证监会立案并行政处罚的事。

调查了近一年半,最后罚了李春安多少呢?50万元。这个罚款额度,依据的是《证券法》第一百九十一条——“没有违法所得或者违法所得不足五十万元的,处以五十万元以上五百万元以下的罚款”这个规定的最低限度。

有股民评价此事,罚酒三杯,下不为例。不管怎样,隆基绿能将钟宝申的增持公告和这样一则标题含糊的公告安排在一起,可能也是希望李春安这事能够尽量淡化。可以理解。

但是莫说50万,就是500万,对于李春安这样的两百亿身价的富豪来说,都不算个啥。但就是这样的巨富,为了让赵能平能赚上个几百万,竟然冒着法律风险给其提供内幕消息。

作为隆基三剑客之一,李春安曾是隆基绿能的第二大股东、现在的第六大股东。

2020年10月-12月,李春安因"个人资金需求",减持了34.30亿,还向高瓴资本转让股权,对价为158.41亿。加上现在仍然持有的1.6亿股,李春安的个人身价至少在220亿以上。现在回头看,李春安非但投资在行,在退出方面也同样是高手。

当然,接盘李春安的高瓴资本,亏得已经找不到北。究竟亏了多少,赶碳号在这里简单算一下。

投资隆基三年,高瓴资本三次分红累计约2.86亿元(含税)。经过转增股本,截至2022年底时持有4.44亿,当时持股市值为187.63亿。加上此前1.38亿的分红,在那个时点,高瓴资本的持仓浮盈19.32%,约合30亿元。

但这对于高瓴资本来说只是纸上富贵。

隆基绿能股价一路下滑,截至最近一个收盘日为19.59元。高瓴资本持仓3.78亿股,约合74个亿。2023年一季度,高瓴资本通过转融通违规减持约6600万股。2023年一季度隆基绿能的股价均价在40元上方。如果我们按40元/股来计算,高瓴资本减持大约回血26.4亿。持仓和减持掉的总计约103.26亿,再加上最近三年所有分红款约2.86亿,高瓴资本浮亏至少在55亿元。

2023年11月9日,隆基绿能公告,股东HHLR因涉嫌违反限制性规定转让隆基绿能股票,被证监会立案调查。当时,隆基股民人心大快——隆基股票跌跌不休的原因终于找到了,原来是张磊违规减持——他不想做时间的朋友了,也不想做隆基的朋友了。但是,通过转融通违规减持这么机密的事,一般人不会注意到,究竟是谁向证监会举报的呢?此案的最终结果,到头来会是交个罚款了事吗?

受钟宝申增持隆基绿能的启发,赶碳号倒有个建议,现在隆基绿能股价已经膝斩,高瓴资本其实可以借机再把违规减持的6600万股从二级市场买回来。这样,纠正了错误,还能实现“维护股东利益,增强投资者信心”这个目的。

03、一直质押的李振国

隆基三剑客中,除了大幅减持的李春安、羞羞答答增持的钟宝申,还有赶碳号一向尊敬的李振国总裁。

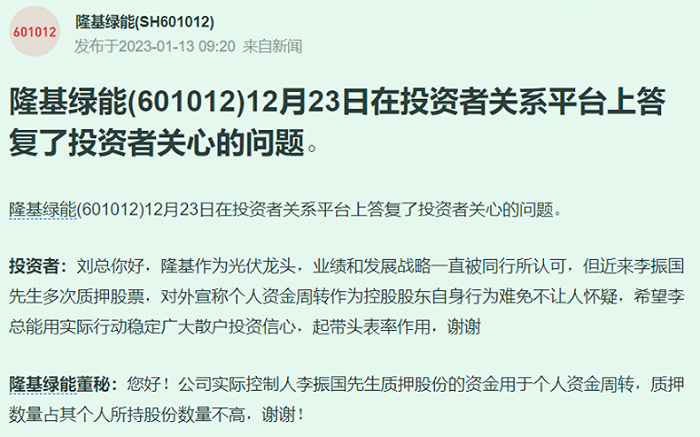

作为隆基的精神领袖,李振国似乎从未减持过隆基绿能,最多就是因为个人资金需求质押一下股权。为这事,隆基绿能还专门向投资者解释过。

李振国总裁第一次质押股权,还要回溯到近十年之前。2014年3月,他开始第一笔股权持押,到现在共发生过大大小小72笔。目前,李振国仍有1.41亿股的股权处于质押状态,质押日参考市值合计为38.42亿元。

最近,随着隆基绿能股价持续下跌,这四笔质押已全部达到预警线,其中1.31亿股甚至已达到平仓线。不过,这完全不用担心。

隆基绿能在公告中表示,“李振国先生资信状况良好,具备良好的资金偿还能力,累计质押股份不存在平仓风险或被强制平仓以及实际控制权发生变更的情形。若公司股价波动到预警线时,李振国先生将积极采取应对措施,包括但不限于补充质押、提前还款等。” 的确如此,李振国质押的股权仅占其持股的13.21%。

值得注意的是,其中有两笔共4600万股为“质押式回购”。

什么是质押式回购呢?赶碳号在网上找到了解释,是指正回购方(卖出回购方、资金融入方)在将债券出置给逆回购方(买入返售方、资金融出方)融入资金的同时,双方约定在未来某一指定日期,由正回购方按约定回购利率计算的资金金额向逆回购方返还资金,逆回购方向正回购方返还原出置债券的融资行为。

“质押式回购”,初看下来好像转融通,实际上可能不是。有专业人士解释,“质押式回购”,股权单纯作为质押物,其股权的所有者不会变更。如果机构用来做融券,会形成实质性股权转移,原质押方所持有的股票会实质性减少。一个根本原因是,融券时的交易会产生对股票的所有权转移。如果原质押方是大股东或持股比例超过5%,这种持股数量的变化,公司都必须对外实时公告。

但是,李振国不像钟宝申那么热衷于投资。至少通过公开渠道,并没有发现李振国及太太李喜燕名下有太多股权投资。所以,赶碳号有些好奇,李振国的个人资金需求究竟是什么样的需求,要38个亿?

04、无意回购的隆基

光伏企业股权回购TOP15;来源:Wind;赶碳号整理

1月31日晚间,通威股份公告,通威集团拟在12个月内增持本公司股份不低于10亿元,不超过20 亿元。这可能是迄今为止光伏企业大股东对上市公司增持计划规模最大的一起。

其实,几乎所有光伏企业都有回购计划——隆基可能是唯一的例外。和隆基绿能对垒作战多年的另外一家硅片龙头——TCL中环公告,公司在1月30日首次回购公司股份4,999,968 股,成交总金额为人 民币 62,558,044.45 元(不含印花税、交易佣金等交易费用)。

要知道,TCL中环发布的业绩预告显示,公司2023年度归母净利为42亿~48亿,比上年同期减少29.60%~38.40%。这个雷,TCL中环几乎用了两个跌停板才消化完,甚至还一度带崩了光伏。客观说,如果没有大额的资产计提的话,TCL中环2023年四季度不太可能亏损。敢于发布这样同比下降的预告,也是自信与坦荡的表现。

同样,业绩下滑比TCL中环还要严重的硅片企业——弘元绿能也在1月31日公告,将斥资5000万-1个亿回购公司股票。2023年,弘元绿能归母净利预计在7.3亿到8亿,同比下降73.62%-75.93%。

然而,隆基绿能似乎没有考虑回购这事。虽然,隆基绿能完全“不差钱”,甚至是所有光伏企业中手头最有钱的一家——账上躺着567.6亿的现金。

截至2023年第三季度部分光伏企业货币资金情况;赶碳号整理

对几位创始股东来说,在增持隆基绿能股票这件事上,隆基三剑客其实也各有各的难处:

李春安虽然坐拥220亿身价,但三年前好不容易才找到高瓴资本这个大冤种、接盘侠减持掉,自然不会反过来再增持。

李振国的手头太紧,虽然不知道质押了38个亿,都花到哪里去了。但是,质押的股票都已经突破平仓线了,自然也没有余钱来增持。

所以,最后的任务还是落在董事长的肩上,由钟宝申带头计划花1-1.5亿增持公司股票,以求能给投资者传递信心。这个信心值多少呢?从目前增持的情况看,至少值600万。

05、大哥这个冬天有点烦

最了解公司的,永远是自己人。隆基也好,几位一致行动人也罢,没有回购或增持公司股票的太大意愿,其实也是有原因的。赶碳号猜测,可能与隆基绿能后续的业绩有关。

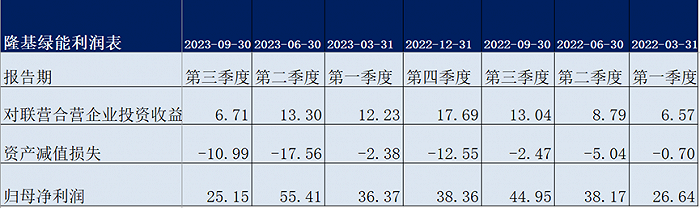

隆基绿能2023年第三季度实现归母净利116.9亿元,前三季度归母净利分别为36.37亿、55.41亿和25.15亿。

按照上交所规定,如果净利润与上年同期相比上升或者下降50%以上,则必须进行公告。2022年,隆基绿能归母净利为148.1亿元。即,公司2023年归母净利如果在74.05亿至222.15亿元之间时,就必须要公告。显然,隆基绿能的利润应该在这个区间内。

另外,隆基如果要追平2022年的利润目标,在2023年第四季度单季,还需要实现31.2亿元的净利润。去年前三个季度,隆基平均单季利润近40亿元。从理论上存在这种可能,但仅仅是理论上。

2023年1-9月,隆基绿能硅片对外销售37.45GW,电池对外销售4.71GW,组件出货量43.53GW。

李振国在隆基绿能2023年三季报投资者沟通会上表示,预计公司2023年硅片实际出货量占年初目标的90%左右,组件实际出货量占年初目标的85%左右。

隆基2023年度的出货目标是多少呢,在2022年年报中公司这样披露,“2023 年计划实现单晶硅片出货量目标130GW(含自用),电池、组件出货量目标 85GW(含自 用)。”

所以,如果按照这个目标,硅片完成90%、电池和组件目标完成85%,则分别对应117GW硅片(含自用)和72.25GW的电池和组件。

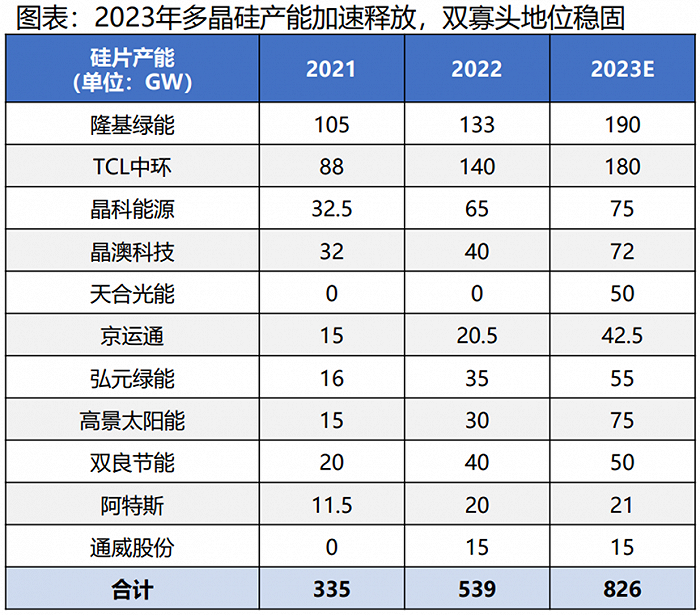

2023年硅片企业的业绩怎么样,只要看看TCL中环、双良节能、弘元绿能、京运通这几家的业绩预告就知道了。当然,我们不能乱下结论,隆基绿能的硅片业务在2023年第四季度大力出奇迹也未可知。

现在重点谈谈隆基的组件业务。

李振国在2023年10月份投资者交流会上的预测,在后来并没能实现。根据行业第三方机构统计,2023年隆基绿能组件出货量在65-67GW,仅实现85GW年度目标的76%-78%。

这同时也意味着隆基在2023年第四季度的组件出货量为21.5-23.5GW。关键是销售价格、利润。隆基组件在2023年第四季度究竟还能不能赚钱、能赚多少钱,这是个未知数。

李振国在去年三季度的投资者交流会上坦诚承认,2023年公司出现两个策略性失误:一是在年初硅料发生波动性的快速下降时,隆基采取了硅片跟随硅料价格变动的定价原则,对当时硅片盈利能力有一定的伤害;到二季度,友商以低价订单抢占市场的时候,隆基没有跟进,影响了组件销售和四季度交付。

在光伏企业业绩普遍下滑的2023年第四季度,隆基大概率还失去了另外一个利润屏障,那就是来自硅料的投资收益。这不但是隆基绿能重要的业绩保障,也是隆基自2022年以来可以持续对资产减值损失进行计提的底气。

隆基绿能利润表节选;来自Wind

2022年,硅料贡献了46.09亿的投资收益,占年度归母净利的31.1%。2023年前三季度,硅料贡献了32.23亿的投资收益,占前三季度归母净利的25.5%。

硅料的利润贡献不断下降的同时,隆基的资产减值损失计提却在不断增加:30.93亿,而2022年全年才不过20.76亿元。

隆基2023年半年报显示,公司资产减值计提的近20亿中,存货跌价损失及合同履约成本为17.5亿。隆基解释,今年30亿的减值里,很大部分是美国产品的回运后的减值,遭受了较大损失。也就是说,这里面并没有对于PERC电池产能的固定资产减值。

最近,赶碳号了解到,头部几家一体化企业和电池企业,在2023年底都对PERC进行了计提,平均在10个亿左右。在2023年第四季度,隆基要不要对PERC进行计提呢?公开资料显示,隆基至少拥有46GW的PERC电池产能。

对此,隆基在2023年三季报发布时表示,投资者可以看公司的资产负债表,固定资产部分减值不是很重,2023年大概2亿资产减值,基本前两年减完了。PERC有些设备能在HPBC上使用。

隆基2023半年报显示,组件和电池实现482.66亿元,营收占比74.65%。硅片及硅棒为145.19亿元,占比22.46%。

这样看来,一切的压力似乎都传导到组件上来了,占到营收的四分之三。2024年1月26日,在隆基公告的投资者关系活动记录表中,有投资者问及2023年产品出货量和2024年出货目标,公司没有正面回复,说等年报。

赶碳号最近采访的多位光伏大佬普遍认为,2024年组件价格再想回到1.2元/W以上,恐怕没有那么容易。因为过去可以通过最上游的硅料价格来调节产能,现在是全产业链过剩,硅料也过剩。

所以,主流观点认为,即使没有当下的情绪杀,组件价格也就能回到1元一瓦左右。这个价格,对于头部一体化企业而言,国内市场也只能是微利,那么厮杀的主战场可能就是在海外了,而海外市场中利润率最高的,无疑就是美国市场。

同样是在上述投资者关系活动记录中,有投资者问及隆基在美国组件工厂的进度,以及公司2024年美国市场的组件出货计划。

隆基回复,公司美国组件工厂已于2024年1月开始投产。随着公司海外本土化供应能力的提升,预计2024年公司对美国的组件出货量将继续增长。

针对上述内容,有多家头部企业相关负责人向赶碳号表示,隆基的美国工厂,目前可能仍在建设阶段。当然,对此赶碳号无法进一步证实或证伪。

当然,以上这些都不是最重要的。光伏过冬,隆基家的棉袄最厚——有567个亿。

评论