文|氨基观察 郑晓

从成立之初,依靠license in(授权引进模式),搭起各种看着稍微靠谱的管线以及团队,便能获得不错的估值,然后快速上市……

2021年之前,这一“license in”模式,成了国内最火热的模式之一。

不奇怪。当时的license in,既是为了满足患者的临床需求,也是为了充分发挥国内药企在临床资源和市场渠道等领域的优势,加快海外创新药在国内上市可及。

先知先觉的创新药企,靠着license in模式有效地抓住了窗口期,成为受益者。只是,资本寒冬凛冽,创新药企深陷融资困难、IPO受阻等问题,加上国内支付能力跟不上,license in交易日渐式微。

当然,license in模式不会止步,因为任何模式本身并无问题,在海外引进一直是大药企补充管线的核心策略。

更魔幻的是,随着国内创新实力的增强,过去国内兴起的“引进资产、快速上市”的模式,正在反向输出华尔街。

2024年,美股第二家上市的生物科技公司Arrivent,便为我们讲述了这样一个故事。

01 异曲同工的license in模式

从发展路径、管线组成以及资本结构来看,Arrivent与过去几年国内靠license in模式成长起来的公司,并无二致。

首先,是以引进为主的商业模式。在招股书中,Arrivent谈到希望从全球各地寻找候选药物,最初的重点则是选择中国的化合物。

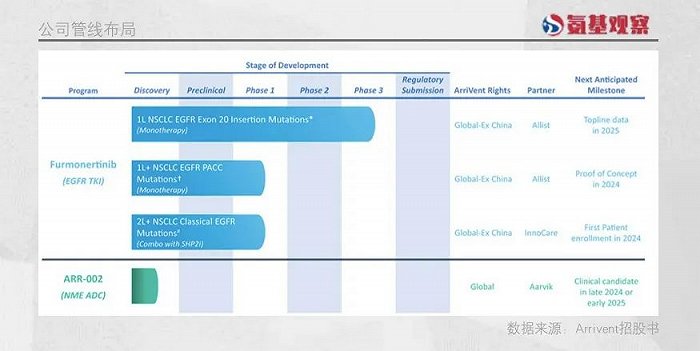

原因在于,作为全球第二大医药市场,中国拥有广泛的生物制药研发能力,提供了诱人的创新疗法许可机会。截至目前,Arrivent的核心管线,是引进的艾力斯的第三代EGFR-TKI伏美替尼。

未来,Arrivent还会对伏美替尼进行联合疗法的探索。目前,率先开展的联合疗法试验,搭档SHP-2抑制剂甚至也来自中国,为诺诚健华。

其次,是豪华的高管阵容团队。Arrivent的联合创始人姚正斌博士,不仅经验丰富并且有成功创业的经历。在加入ArriVent之前,姚博士通过引进阿斯利康管线的方式于2018年创立了Viela Bio。随后在2021年,Viela Bio就以31亿美元的价格被Horizon收购。

除了姚博士,Arrivent其它高管也均具有光鲜的履历。例如,公司研发总裁Stuart Lutzker博士曾是基因泰克的高管。

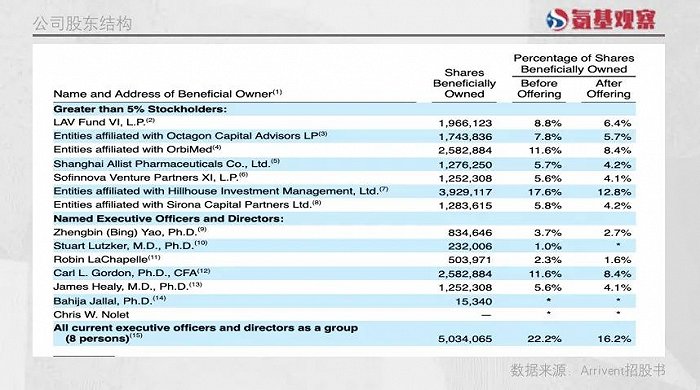

最后,是豪华的资本团队。对于biotech来说,天然需要资本支持。可以看到,在Arrivent的发展过程中,也得到了诸多明星资本的青睐,甚至与国内部分biotech的股东也有重合之处。

其中,高瓴是Arrivent最大的股东,从A轮到B轮持续加注。随着公司完成IPO,高瓴以12.8%的持股位居第一大股东。第二大股东奥博资本,也是国内明星biotech股东名单的常客,包括沛嘉医疗、康方生物等。

甚至,Arrivent选择的CXO也是国内企业。目前,公司的原料药由药明康德和瑞博药业生产。并且,公司与药明生物\药明康德签订了与药品生产相关的技术转让协议。

在上市速度方面,Arrivent也同样比肩国内biotech。从2021年4月成立,到2024年1月上市,历时不到3年时间。

02 在肺癌领域掘金

Arrivent之前,海外biotech引进中国管线然后在美股上市,并不算事新鲜事。过去,EQRx公司便希望引进低价中国创新药,成为高价市场的搅局者。并且,EQRx也引进了第三代EGFR-TKI。

EQRx的这种商业理念,一度得到了华尔街的认可,以至于EQRx成立一年半,就能够吸金超25亿美元,成为超级独角兽。

不过,后来因为FDA态度的收紧,让“me too”模式在美国难以走通。最终,EQRx高开低走,落得卖身的结果。

从管线布局策略来看,Arrivent与EQRx明显不同,主打一个差异化。就适应症来看,Arrivent瞄准了具有明确未满足需求的市场。

Arrivent开发的核心适应症,是针对EGFR外显子20插入突变(EGFR exon20ins)的非小细胞癌患者群体。

作为肺癌领域的第三大EGFR突变类型,培美曲塞的铂类化疗仍然是该患者群体的一线治疗标准。

但总体而言,化疗效果极其有限,并且大约三分之一的患者群体,会出现脑转移的情况。针对脑转移患者,化疗效果更差。

在后线疗法中,2021年FDA 批准了针对EGFR exon20ins的TKI mobocertinib以及双抗疗法amivantamab上市。但mobocertinib的安全性和疗效均不突出,目前已经撤出市场。独苗amivantamab需要与化疗联用,因此有一定的局限性。

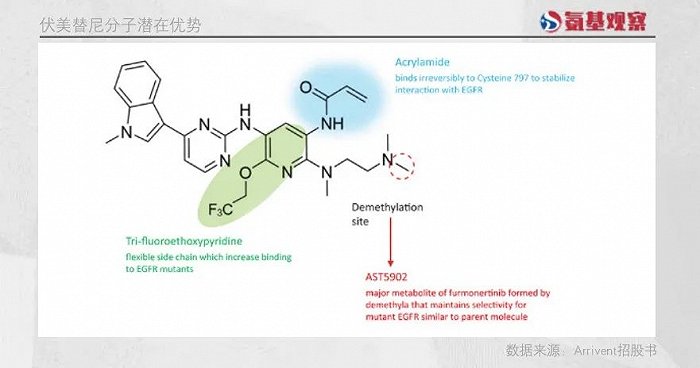

也正因此,Arrivent认为伏美替尼有成为搅局者的潜力。核心原因在于,Arrivent认为伏美替尼的分子具有两大优势:

其一,含有丙烯酰胺侧链,可与EGFR激酶结构域进行不可逆的结合,可能导致靶标延长抑制;

其二,与吡啶相连的柔性三氟乙氧基侧链,在药物结合口袋中提供额外的接触点,可能有助于改善 EGFR 突变体之间的结合。

在Arrivent的构想中,这两个特征共同作用,能够广泛抑制经典和不常见的EGFR突变。因此,其选择差异化突围,针对EGFR exon20ins开展了临床实验。

在EGFR exon20ins之外,Arrivent瞄准的下一个适应症,是PACC突变的肺癌患者。目前,暂未有TKI明确对PACC突变的肺癌患者有效,化疗是默认疗法,但效果非常有限,并且毒性较高。在这一背景下,Arrivent希望伏美替尼能够攻克这一领域。

总的来说,虽然引进的药物属于奥希替尼的me too药物,但是Arrivent希望打造的适应症均是目前尚无有效TKI的场景。因此,其能够迅速在美股上市,且IPO募资超额完成。

03 Arrivent模式能否成功?

一直以来,国内关于license in模式的争议似乎都没有中断过。

License in模式本身是中性的,并没有对错之分,关键在于,运用这一模式的出发点是什么,以及如何落地。

国内license in模式之所以幻灭,本质上也是因为其违背了初衷。

创新药企从海外引进项目,商业条款往往先明确界定大中华区权益。拿下国外临床阶段项目,然后准备在国内基本照搬海外在研适应症和临床方案,偶有修改,也多出于精简临床和加速上市考虑。

说白了,花钱引进项目、拿到国内权益,药企更多是为了“凑齐”管线。在众多药企蜂拥而入的情况下,license in价格水涨船高。但现实情况,却是国内的支付环境遭遇挑战,并且IPO、融资窗口也相继关闭。

在诸多不利因素的影响下,这种“常规”的license in模式,在国内可操作性越来越低。但在海外,却是另外一番景象。

毕竟,就海外来看,license in国产分子的投入产出比非常可观。

Arrivent引进中国分子药物的价格并不贵,其引进伏美替尼首付款不过4000万美元。要知道,Arrivent引进之时,伏美替尼已经在国内获批上市。

而Arrivent与诺诚健华合作的SHP-2抑制剂ICP-189研发,目前只需支付相应的临床费用,不过10余万美元。

而海外支付环境又极为支持创新药物的放量,毕竟美国创新药的支付价格可不低,同类药物定价可达国内10倍甚至更高。

在这样的环境下,一款能够突围的中国分子,必然拥有极高的商业价值。当然,一切的前提是能够研发成功,并且获批上市。

不管是海外还是国内,license in模式都像一场赌石,看上去成色还可以,一刀切下去可能钱就没有了,核心是要看公司能否找到极具价值的产品。

那么,国产分子能否让Arrivent如愿以偿,又能否支持license in模式在海外壮大呢?时间,会给出答案。

评论