界面新闻记者 |

近日,界面新闻从业内获悉,国家金融监管总局发文通报2023年度人身保险产品情况,中国人寿、泰康人寿等9家公司因产品持续丰富被表扬,爱心人寿、富德生命等15家公司因产品问题被通报批评。

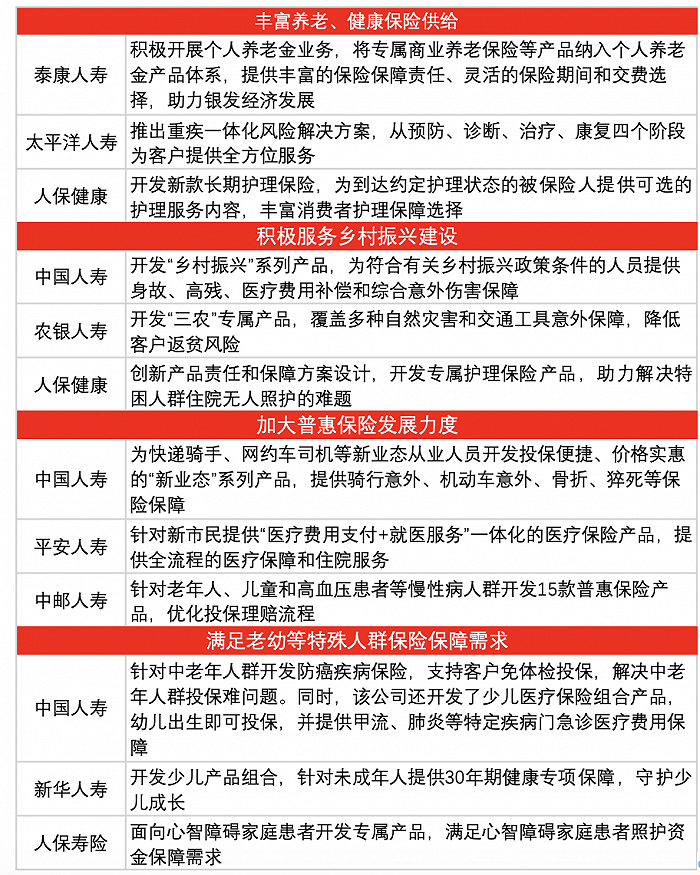

在“红榜”中,相关公司从丰富养老、健康保险供给;积极服务乡村振兴建设;加大普惠保险发展力度;满足老幼等特殊人群保险保障需求这四个维度提高人身险产品的丰富度。

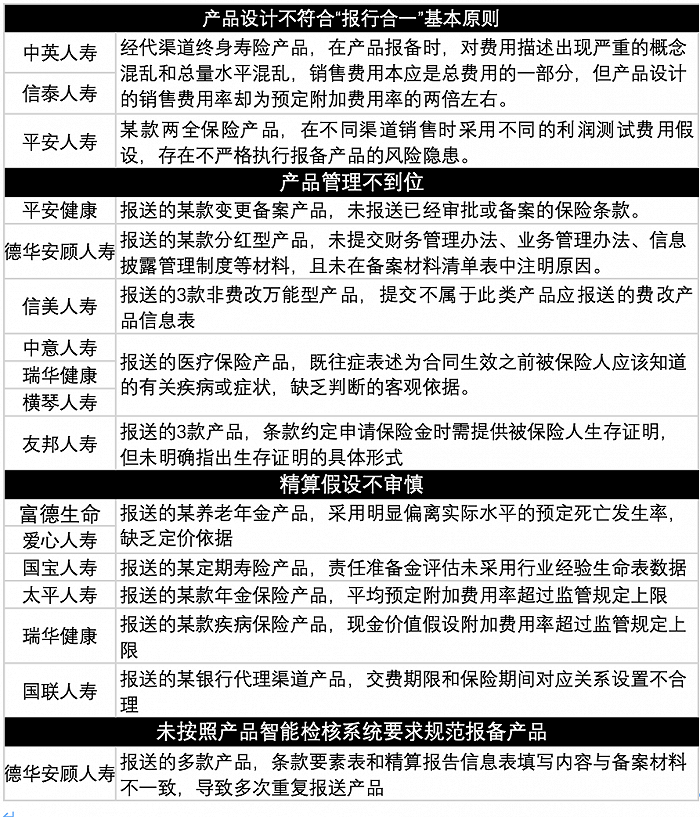

本次被监管通报批评的公司,所出现的问题主要为四个方面:产品设计不符合“报行合一”基本原则、产品管理不到位、精算假设不审慎、未按照产品智能检核系统相关工作要求报备。

自2023年起,“报行合一”成为行业内重点关注的话题,“报行合一”是指保险公司在条款报备时报备附加费用率与实际的费用率一致,该费用率最主要的部分是支付给销售渠道的手续费或佣金。

在“黑榜”中,中英人寿、信泰人寿报送的经代渠道终身寿险产品,在产品报备时,对费用描述出现严重的概念混乱和总量水平混乱,销售费用本应是总费用的一部分,但产品设计的销售费用率却为预定附加费用率的两倍左右。

平安人寿报送的某款两全保险产品,在不同渠道销售时采用不同的利润测试费用假设,存在不严格执行报备产品的风险隐患。

在精算问题上,监管在通报中提及,部分公司对精算技术的科学应用重视不够,对精算人员履职独立性保障不足,发生率表使用以及费用率设定存在问题,管理专业性有待提升。爱心人寿、富德生命人寿报送的某养老年金产品,采用明显偏离实际水平的预定死亡发生率,缺乏定价依据。

据界面新闻从保险经纪人处了解到的信息,富德生命人寿于2月2日突然下架了热卖产品鑫禧年年系列产品,“本来是通知2月5日停售,后来一再提前,昨天(2日)直接关闭了投保渠道,可能是收益水平比较高引起了监管注意。”该经纪人表示。

监管在通报中指出,各公司应当落实产品管理主体责任。前述通报的产品问题反映出相关公司内控管理不严格,总精算师履职尽责不到位,监管部门将在后续工作中予以重点关注,并持续强化对总精算师的终身问责机制。

同时,各公司要高度重视对保险精算技术的科学应用,持续加强对产品开发设计底层逻辑的研究,以利差、费差、死差管控为抓手,持续增强产品设计的审慎性。

在产品设计上,监管强调,各公司投资收益率假设要参照既往投资收益情况,建立有效约束机制,探索建立与预定利率的联动传导机制。各公司应当规范使用生命表、重疾表等行业标准发生率表,严格按照监管要求执行,严禁人为随意调节,避免产生重大偏差。同一款产品在不同渠道销售的,不得采用不同的利润测试费用假设。各公司要以严格规范的产品报备为严格执行“报行合一”奠定坚实基础。

评论