文|子弹财经 王亚静

编辑|蛋总

登陆北交所尚不到一年,康乐卫士又启动了赴港上市计划。

1月29日,北京康乐卫士生物技术股份有限公司(以下简称:康乐卫士)递表港交所,中信证券、建银国际为联席保荐人。

这是一家中国临床阶段的疫苗开发商。按照招股书的说法,公司拥有全球最丰富的HPV(人乳头瘤病毒)疫苗产品组合,包括三价、九价、十五价HPV疫苗以及二价治疗性HPV疫苗,不过,这些疫苗产品目前均未上市。

虽疫苗产品无一上市,但这并不妨碍康乐卫士上市融资。公开资料显示,2015年9月及2023年3月,公司曾先后登陆新三板和北交所。

这一次,康乐卫士又将目光瞄准了港交所。若顺利登陆港交所,康乐卫士将成为国内首家“北+H”的两地上市企业。

只不过,从康乐卫士登陆资本市场的表现来看,公司对投资者的吸引力明显降低。Wind数据显示,截至2月2日收盘,公司股价报收16.58元/股,和登陆北交所时的发行价格42元/股相比,早已“腰斩”。

此时冲刺港交所,康乐卫士又能讲述什么新故事来获得投资者的青睐?

01 陶涛后来者居上,离婚曾惹争议

康乐卫士的历史最早可追溯至2008年。

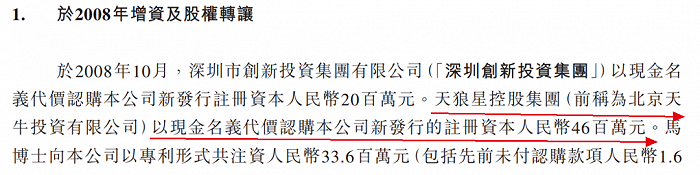

当年4月,马润林、刘永江、陈小江三位好友共同创建了康乐卫士的前身康乐有限。6个月后(即2008年10月),康乐有限才引入了深圳创新投资集团、陶涛控制的天狼星控股集团。

图 / 康乐卫士招股书

在数次股权转让、增资之后,陶涛逐渐控制了康乐卫士。

截至2024年1月22日,陶涛、天狼星控股集团、小江生物及江林威华共同有权行使公司约30.6%股权所附的投票权,为控股股东。公司2023年中期财报明确,陶涛为公司实际控制人。

图 / 康乐卫士招股书

陶涛仅有57岁,但他并未全身心扑入康乐卫士的日常运营之中,仅担任非执行董事一职,负责就集团的业务计划、重大决策及投资活动提供意见。

「子弹财经」发现,陶涛打造了一个极其庞大的产业版图,而他的“根据地”并不在康乐卫士所在的北京,而是在东北。

康乐卫士递表北交所的招股书显示,截至2021年12月31日,除天狼星控股集团、小江生物、康乐卫士及其子公司之外,陶涛还合计控制了40家企业,经营范围涉及物流,旅游,房地产开发,边贸项下进口原油、成品油商品业务,中药材收购和种植,汽车服务等业务,这些企业大多位于黑河市或黑龙江省的其他县市。

而这或许与陶涛的经历脱不开关系。1989年至2012年,他曾先后就职于武警黑龙江森林总队黑河市支队、武警警种指挥学院,直到2012年3月才退役。直到现在,陶涛仍居住于黑河市爱辉区。

至于康乐卫士的日常运营,陶涛派遣了身边人负责。

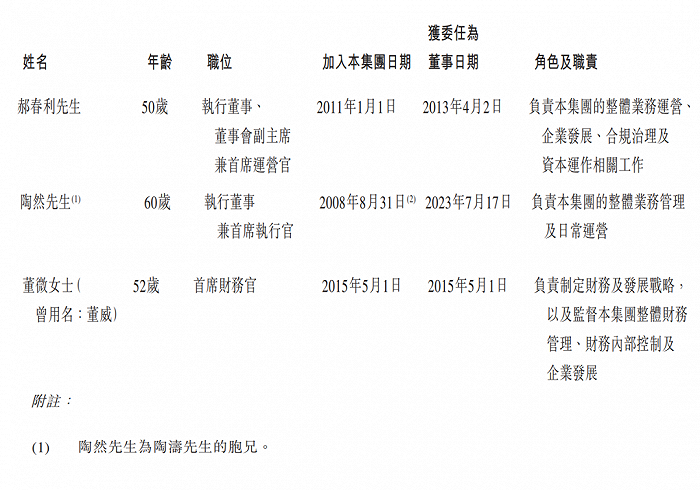

其中,跟随陶涛多年的郝春利任职执行董事、董事会副主席兼首席运营官,董微任职首席财务官;陶涛胞兄陶然任职执行董事兼首席执行官。

图 / 康乐卫士招股书

此外,陶涛侄女陶沙也曾担任公司董事,直到2023年7月才离任。

陶涛将身边人安排了角色,却独独没有自己的子女、配偶的位置。

据悉,2020年6月2日,陶涛与前妻范春晓签署《离婚协议书》,双方自愿协议离婚,明确已对子女抚养、财产、债务达成一致处理意见。

图 / 康乐卫士回复北交所问询函资料

但在这封《离婚协议书》中,未对陶涛直接持有的天狼星控股集团股权及间接持有的康乐卫士股份的处置进行约定,一度引发北交所的问询,要求公司回应这是否对陶涛直接或间接持有康乐卫士股份权属清晰、实际控制人的认定构成影响。

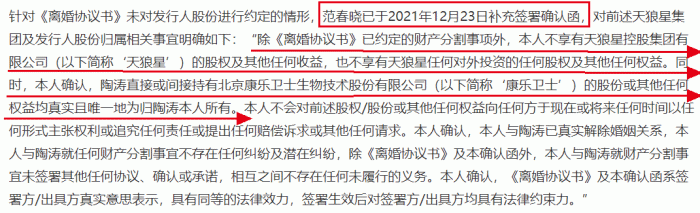

直到2021年12月23日,范春晓才补充签署确认函,明确“除《离婚协议书》已约定的财产分割事项外,本人不享有天狼星控股集团的股权及其他任何收益。同时确认,陶涛直接或间接持有康乐卫士的股份或其他任何权益均真实且唯一地为归陶涛本人所有。”

至此,陶涛对康乐卫士的控股权才得以清晰确认。

图 / 康乐卫士回复北交所问询函资料

至于陶涛子女的相关情况,康乐卫士的招股书则是只字未提。

而陶涛的现任妻子仅经营一家日用品商店。康乐卫士于2022年递表北交所的招股书显示,陶涛的配偶控制爱辉区合晟元日用品商店。天眼查显示,这家商店成立于2018年,经营者为张璐。

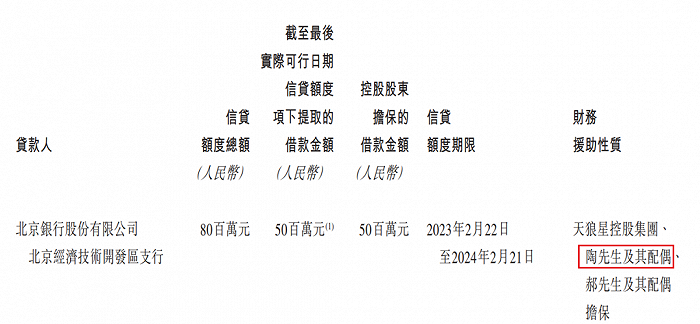

而在康乐卫士的管理层、股东中,均未见到陶涛妻子的身影,仅在陶涛为公司贷款提供担保的名单中,陶涛配偶才出现。

图 / 康乐卫士招股书

02 热衷上市融资,现金流亟待补充

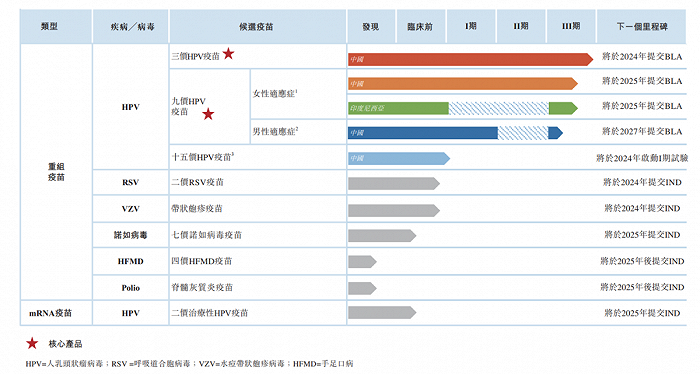

过往16年间,康乐卫士开发了10个重组人用疫苗在研项目,包括HPV疫苗、诺如病毒疫苗、带状疱疹疫苗、手足口病疫苗、脊髓灰质炎疫苗和呼吸道合胞病毒疫苗。

其中,与HPV相关的疫苗有5个,而三价、九价HPV疫苗为公司核心产品。

图 / 康乐卫士招股书

除此之外,「子弹财经」发现,康乐卫士也曾在新型冠状病毒疫苗(以下简称:新冠疫苗)方面发力。

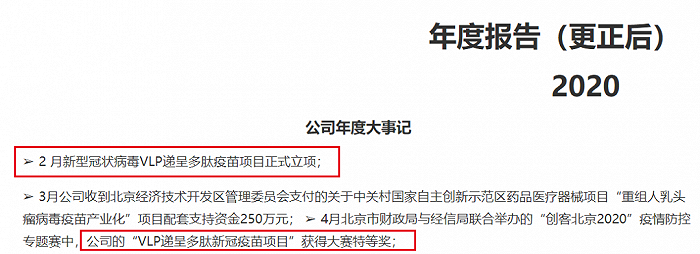

在2020年财报中,康乐卫士表示,于2020年2月,公司的新型冠状病毒VLP递呈多肽疫苗项目正式立项;4月,该项目在北京市财政局与经信局联合举办的“创客北京2020”疫情防控专题赛中获得特等奖。

图 / 康乐卫士2020年财报

2020年7月,康乐卫士还曾披露研发进展称,项目立项至今已投入研发资金约200万元,目前公司共计38人参与此项目研发。

直到2022年9月,公司才宣布,重组二价新冠疫苗(CHO细胞)在南非获得开展I期临床试验伦理批准。此时,距离新冠防控放开只有3个月,而新冠疫苗接种率已经相当之高。

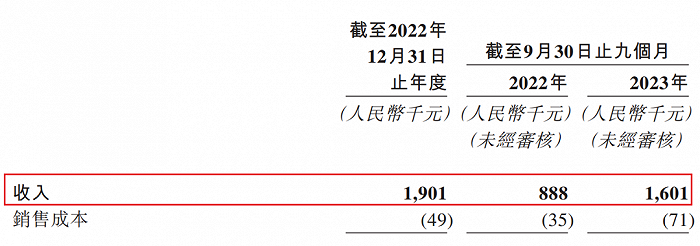

不仅这款新冠疫苗未见成果,康乐卫士研发多年的上述10种疫苗至今也无一上市。支撑起企业收入的是销售用于研发目的的检测试剂,只是这些检测试剂带来的收入着实有限。

2022年-2023年前9月,公司仅实现收入190.1万元、160.1万元。

图 / 康乐卫士招股书

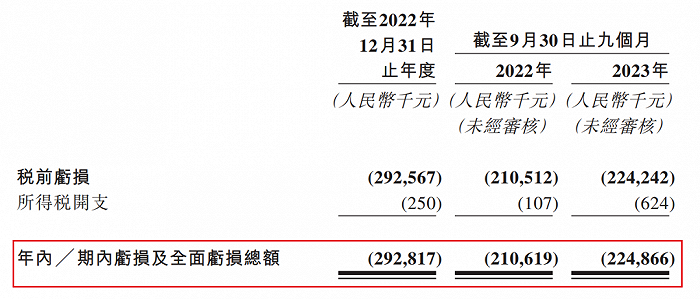

微薄的收入实难支撑起巨额成本,亏损在所难免。上述同期,公司净利润分别亏损2.93亿元、2.25亿元。

图 / 康乐卫士招股书

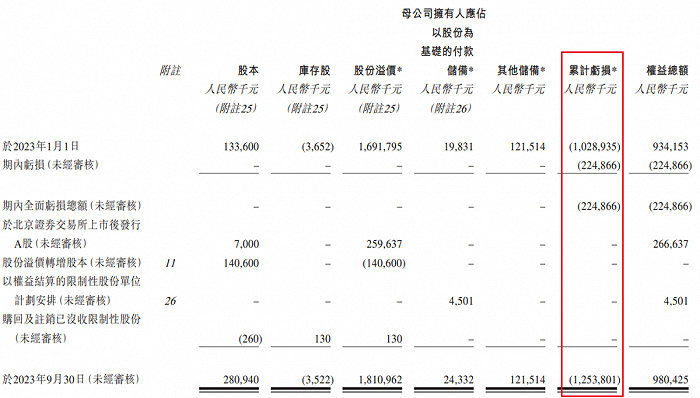

截至2023年9月30日,康乐卫士累计亏损高达12.54亿元。

图 / 康乐卫士招股书

长年累月的亏损之后,企业亟需现金流的补充。

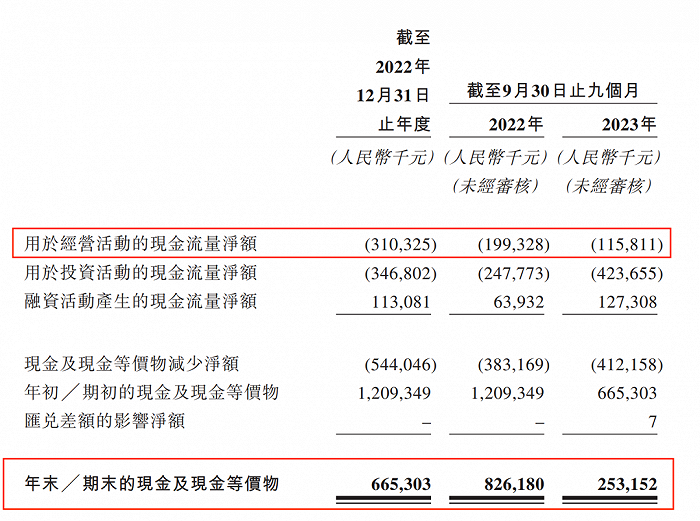

只是,康乐卫士很难依靠自身的经营能力来获取足够的现金流。2022年-2023年前9月,其经营活动现金流净额分别为-3.10亿元、-1.16亿元,一直为流出状态。

图 / 康乐卫士招股书

对于缺乏“造血”能力的康乐卫士来说,只得依赖于外部融资。

早在2015年9月,公司就已经在新三板挂牌上市。登陆新三板后,康乐卫士多次定增募资。

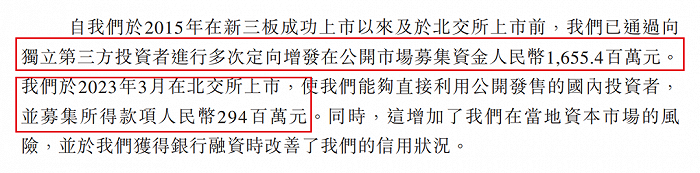

招股书显示,自公司于2015年在新三板上市以来及于北交所上市前,公司已通过向独立第三方投资者进行多次定向增发在公开市场募集资金16.55亿元。

图 / 康乐卫士招股书

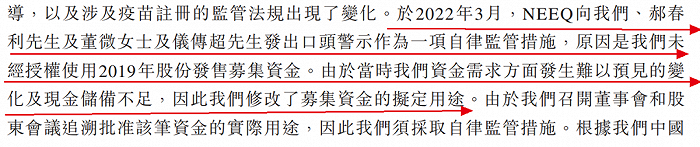

而这些募集而来的资金,甚至收到过全国中小企业股份转让系统(NEEQ)的自律监管措施。

于2022年3月,NEEQ向康乐卫士、郝春利、董微及副总裁仪传超发出口头警示作为一项自律监管措施,原因是公司未经授权使用2019年股份发售募集资金。

图 / 康乐卫士招股书

康乐卫士解释,由于当时公司资金需求方面发生难以预见的变化及现金储备不足,因此修改了募集资金的拟定用途。

但这并未影响康乐卫士继续向着融资进发。到了2022年,康乐卫士开始向北交所发起冲击。2023年3月,公司登陆北交所,发行价为42元/股,上市募资约2.94亿元。

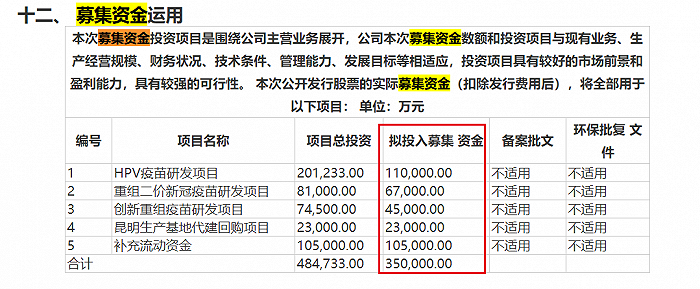

但值得注意的是,这次上市募集资金和康乐卫士的初衷相差甚远。其递交北交所的招股书显示,公司最初拟募集资金35亿元,此后下调拟募集资金额度。但若以最初的募集资金计划来看,公司实际募集资金缩水超90%。

图 / 康乐卫士招股书(北交所版本)

即便已经在资本市场募集了近20亿元的资金,康乐卫士的现金流仍然紧张。截至2023年9月30日,公司的现金及现金等价物仅有2.53亿元。

按照康乐卫士的说法,公司的资金能够支付自本文件日期起至少未来12个月至少125%的成本,包括研发开支及行政开支(包括任何生产成本)。

图 / 康乐卫士招股书

康乐卫士为何如此急切的冲击港交所,由此也可窥一二。

不过,这一次递表港交所,康乐卫士没有披露具体的拟募集资金金额。但按照计划,赴港IPO募集而来的资金能够极大缓解公司的资金压力。

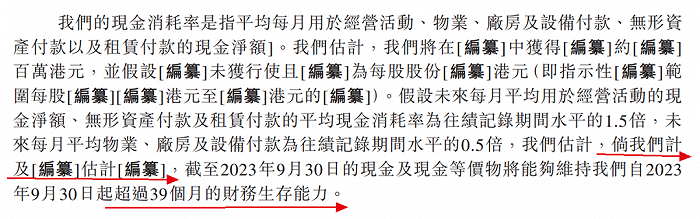

招股书称,假设未来每月平均用于经营活动的现金净额、无形资产付款及租赁付款的平均现金消耗率为往绩记录期间水平的1.5倍,未来每月平均物业、厂房及设备付款为往绩记录期间水平的0.5倍,康乐卫士估计,倘计及港股IPO募集资金,截至2023年9月30日的现金及现金等价物将能够维持自当日起超过39个月的财务生存能力。

图 / 康乐卫士招股书

只是不知,康乐卫士最终能否如愿以偿?

03 股价暴跌超6成,HPV疫苗竞争激烈

至少从康乐卫士在资本市场的股价表现来看,这趟赴港之旅不会轻松。

Wind数据显示,截至2月2日收盘,公司股价报收16.58元/股,较盘中最高点46.85元/股下跌超6成;和登陆北交所时的发行价42元/股相比,也早已“腰斩”。

自北交所上市至今不到一年时间里,康乐卫士并没有讲述新故事,发展基调仍然围绕着HPV疫苗展开。

招股书显示,走在最前面的三价HPV疫苗预计将于今年年底前在中国提交BLA(生物制品许可),但这是否能抢占市场还面临着诸多不确定性。

2022年8月,默沙东旗下九价HPV“佳达修9”的新适应症获得药监局批准,适用人群拓展至9岁-45岁适龄女性,覆盖了国产低价疫苗适用人群年龄段,这对低价HPV疫苗市场的冲击极为明显。

近日,万泰生物发布2023年业绩预告,预计2023年归母净利润同比减少70%以上。紧随其后,沃森生物宣布,预计2023年归母净利润同比下降37%-45%。

对于业绩的急速下滑,两家企业均提及,受九价HPV疫苗扩龄等因素影响,二价HPV疫苗销售不及预期。

在这样的情况下,康乐卫士的三价HPV疫苗即便如期上市,面临的竞争也必然相当激烈。

在低价HPV疫苗承压之际,国产九价HPV疫苗的白热化竞争更是一触即发。据悉,康乐卫士的九价HPV疫苗(女性适应症)预计于2025年在中国及印尼提交BLA。

除此之外,据华夏时报报道,万泰生物、沃森生物、博唯生物、瑞科生物的九价HPV疫苗均已进入III期临床阶段。西南证券预计国产HPV疫苗普遍预计将于2025年后陆续上市。

强敌环伺之时,康乐卫士究竟能否在九价HPV疫苗市场抢占一席之地,还是一个未知数。

而企业极力推崇的十五价HPV疫苗是全球已取得临床试验批准的HPV疫苗中,价次最高的HPV疫苗,但这款产品预计2024年启动I期试验,现在谈成果还为时过早。

因此,低价和九价HPV疫苗仍然是企业竞争的关键点。实际上,对于激烈的市场竞争,康乐卫士早已有清醒的认识。

郝春利2023年在接受上海证券报采访时表示,预计2025年至2026年,行业内将有5款至6款低价HPV疫苗上市销售,2027年至2028年将有5款九价HPV疫苗上市销售。

郝春利坦承,从国内来看,这个市场将变得拥挤。不过,他认为,从全球来看,HPV疫苗的供应远远无法满足市场需求,未来10年全球HPV疫苗市场也将难以达到供需平衡,基于此,提前进行国际化布局,将成为HPV疫苗企业破局的关键。

在郝春利的蓝图里,康乐卫士有着光明的未来。但是,靠着对HPV疫苗的憧憬,康乐卫士三番两次谋求上市融资,投资者是否还会“买单”?

评论