文|天下财道 张楠

在当前的市场环境下,能够逆市上涨的股票并不多见。

东阿阿胶 (000423.SZ)算是一家。2024年1月29日,公司股价盘中最高触及56.18元,创下近两年来的最高点。

就在1月26日晚上,东阿阿胶发布了2023年业绩预告,全年净利润达到11亿-11.6亿元,同比增长41%-49%。

东阿阿胶前一个业绩高峰出现在五六年前——2017年~2018年,公司净利润曾高达20多亿元。股价在2017年曾触及68.56元的历史高位。

之后,东阿阿胶遭遇“水煮驴皮”风波,业绩与股价大跌。其中,公司股价在2020年曾探底至22.57元。

公司业绩目前只回到历史高峰时的50%附近,但与低潮时相比,东阿阿胶股价算是实现了“逆袭”,这其中有哪些故事呢?目前公司是否已高枕无忧呢?

业绩难回巅峰

东阿阿胶主要从事阿胶和阿胶系列及其他中成药等产品的研发、生产和销售,1996年7月上市。

在2017年鼎盛时期,东阿阿胶占整体阿胶市场63%的份额,是业内实力最强的企业,而这时作为其竞争对手的福牌阿胶市场占有率仅为19%。

但是,2018年2月份,国家卫计委12320卫生公益热线发布官方微博称,请透过现象看本质,阿胶只是“水煮驴皮”。

尽管随后上述官方微博以道歉澄清,中国中药协会也发声力挺阿胶,但是影响早已造成,也为东阿阿胶之后的业绩下滑埋下伏笔。

此事之后,其在阿胶市场的市场份额占比明显下降,2020年东阿阿胶市场占比为49%,而福牌阿胶上升至30%。此时东阿阿胶还有大量和主业不相关的业务,阿胶的营收占比已经下降到80%。

(来源:ifind)

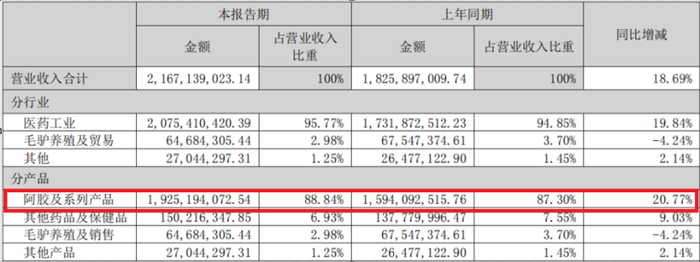

为扭转这种局面,东阿阿胶从2020年开始,重新聚焦核心主业。阿胶产品营收的占比从81%上升至2023年上半年的89%。

(来源:公司财报)

从产品策略来看,东阿阿胶出现重大的方向性改变:即从向上游延伸养驴,转向绕开养驴的瓶颈,丰富产品线种类。

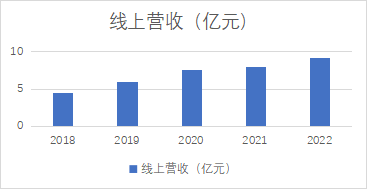

从收入来看,东阿阿胶线上营收从2018年的4.5亿元左右已经上升至2022的9亿元。

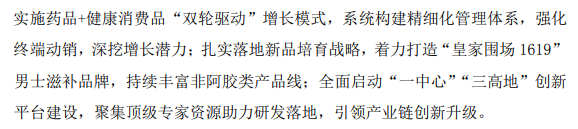

东阿阿胶在业绩预告中也表示,业绩变动的原因是“坚定实施药品+健康消费品‘双轮驱动’增长模式”等等。

(来源:公司公告)

但从另一方面看,东阿阿胶无论在营收还是净利润上,与历史巅峰还有相当距离。

自从2019年业绩经历断崖式下跌之后,东阿阿胶2022年营收仅为40多亿元,大约相当于2014年的水平;2023年净利润大约在11亿多元,尚不及2013年的水平(12亿元)。

(来源:东方财富网)

(来源:东方财富网)

费用逼近高点

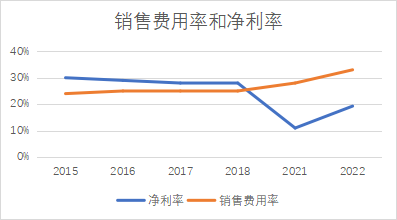

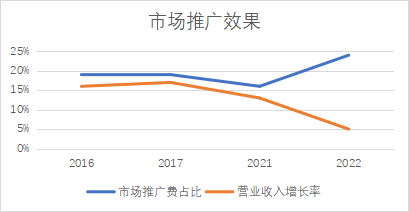

东阿阿胶目前还面临着销售费用连年上涨挤压净利润,营销效果边际递减的问题。

首先是东阿阿胶的销售费用连年上涨,从2020年的8亿多元增长到2022年的13亿多元,而仅今年前三季度就达到13亿元,超过2022年的总额。其占营业收入的比重也从2020年的24%提升到2022年的32%,极大挤压了东阿阿胶的净利润空间。

可有一比的是,东阿阿胶2022年的销售费用已经超过2015年(12.77亿元)的水平,而仅从2023年前三个季度来看,其高达13亿多元的销售费用已经超过2017年(前三个季度11.28亿元)业绩巅峰时的水平。

值得注意的是,逐年上升的销售费用以及市场推广费用,并没有给东阿阿胶带来营业收入增长率的同比例增加,营销费用的投入出现边际递减效应。

遭处罚存风险

在东阿阿胶的不遗余力推销声中,出现了一些奇怪现象,引起外界极大关注。

2024年1月22日,东阿阿胶北京电子商务在抖音直播间推广当中,宣称六岁以上儿童可以放心食用。被北京市朝阳区市场监督局予以罚款处理。

(来源:朝阳市场监督局)

朝阳市场监督局称,东阿阿胶的保健品不适宜人群包含少年儿童。视频中这种“增强儿童免疫力”的说法并不符合监管要求。

(来源:媒体报道)

此外,天眼查信息显示,东阿阿胶自身风险和周边风险不少,需要引起公司重视。

而消费者对东阿阿胶也有不少投诉,虽然显示公司相关部门已回复,但具体情况如何,消费者是否满意,在黑猫投诉平台上不得而知。

(来源:黑猫投诉平台)

(来源:黑猫投诉平台)

东阿阿胶近两年的改革可以说也有成效,但是其在阿胶市场的市场份额目前还没有回到巅峰时60%以上的市场占有率。当下,福牌阿胶仍然占据阿胶市场的30%,同时业内还出现了同仁堂阿胶、福慈阿胶、太极阿胶等新品牌。

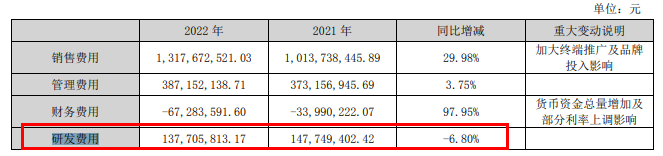

在这种强敌环伺的背景下,东阿阿胶自身研发投入却出现持续滑坡的现象。

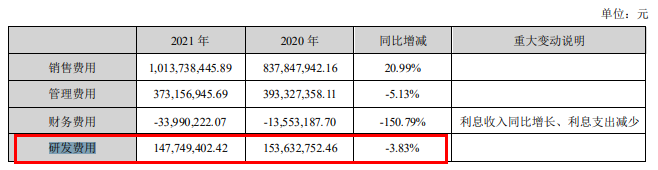

2020年到2022年,东阿阿胶研发投入的费用分别为1.54亿,1.48亿和1.38亿,呈逐年下滑趋势。三年投入的研发费用合计为4.4亿,远低于同期的销售费用。

(来源:公司财报)

2023年前三季度,东阿阿胶的研发费用仅为1.38亿,同比下降6.8%。

(来源:ifind)

截至2024年2月2日,东阿阿胶报收53.51元,动态市盈率32倍,总市值344亿元。无论业绩还是股价,要想重回历史巅峰,东阿阿胶还有很长的路要走。

评论