文|一财商学院 唐诗

临近春节,除了高速公路和客运站,商超最拥堵。在置办年货的高峰期,流量和交易额,是线下商超最后一块遮羞布。

相较于热闹,商超们更多是紧张的:2023年,9家大型连锁超市上市企业营收或净利润大幅度下滑,至少428家超市关门。甚至有人预言,传统超市寿命剩下不到5年。

传统超市落寞,仓储式会员超市却在狂飙。仓储式会员超市,顾名思义,“仓储式”指陈列模式:精简商品数,将库存和销售合一,以大包装和货架陈列为主,陈列方式类似于仓库;而“会员制”指商业模式,消费者需要具备会员资格(多为付费会员),以享受特殊的购物体验和优惠。

2012-2023年,仓储式会员超市在中国的市场规模始终保持在200亿元以上,2023年达364亿元,同比增长8.7%——高于2023年中国社会消费品零售总额7.2%的增长率。

近年来,几家主要的仓储式会员超市都在中国市场加速布局。开市客、山姆等国外“老牌”加速扩张,本土仓储式会员“新牌”也纷纷加码:盒马、家家悦、高鑫零售(大润发母公司)等先后进入赛道。据不完全统计,国内现存至少有11家仓储式会员店品牌,超150家门店。

有人说,仓储式会员店是传统超市进入寒冬的解法,这其实抹杀了仓储式会员店的新时代意义。有学者提出,中国即将进入M型社会——处于中间层的中产被普遍认为财富缩水、规模收缩——但中产家庭的日常采购胜地正实现快速增长。

传统大卖场是制造端决定需求,而会员制是需求端反推供给,本质上的差异足以重新定义一个属于仓储式会员店的全新时代。仓储式会员店不应只是传统超市的解药,而是一个全新的经济模式。

一财商学院选取了5家具有代表性的仓储式会员店品牌作为分析样本:山姆仓储式会员店(简称为山姆)、开市客仓储式会员店(简称为开市客)、麦德龙仓储式会员店Plus(简称为麦德龙)、高鑫零售M仓储式会员店(简称为M会员店)和盒马X仓储式会员店(简称为X会员店),通过对5家仓储式会员店的纵横对比,以冀归纳出“新仓储式会员时代”下,对“人、货、场”的特点总结与消费洞察。

01 仓储式会员超市的“30年河东30年河西”

仓储式会员超市诞生于美国——二战后,美国城镇化率快速提升、中产人群扩大,以家庭为单位的中高端消费需求激增。

1996年8月,山姆在深圳福田开业,标志着仓储式会员超市模式正式进入中国市场。但早期目标消费人群是以企业为主,而非个人。此后20多年里,仓储式会员超市在中国一直不温不火。

直到2019年9月,开市客(Costco)在中国上海闵行区开业,意外爆火,一度导致交通瘫痪——这是零售行业变革的分水岭,不仅是仓储式会员超市走红,也意味着以盒马为代表的中高端超市也进入疯狂扩张期,海外品牌更是加速对中国市场的布局,本土传统大型卖场也纷纷转型。

此后,仓储式会员超市在中国快速“裂变”——

以沃尔玛旗下山姆为例,在进入中国的前23年里共开了25家门店,但从2020年开始,以每年5-6家新分店的速度快速扩张。2020年10月,第一家盒马X会员店在上海浦东新区开业。

截至2023年底,山姆在中国共开仓储式会员店47家,开市客5家,麦德龙56家,盒马开出10家X会员门店,高鑫零售开出2家M会员店。

02 5家仓储式会员店一览

1. 仓储式会员店的行业标杆:山姆(Sam's Club)

山姆是沃尔玛旗下会员制商店,成为中国开设时间最长、会员体系最成熟、最具代表性的仓储式会员店。每一家新入局仓储会员超市都会对标山姆设置自己的会员体系。

2. 行业里程碑式开店:开市客(Costco)

开市客是全球最大的仓储式会员超市,门店遍布全球,会员量超1亿。据《商业观察家》,自2019年中进入中国后,Costco中国首店开业年份的销售业绩在22亿-24亿元左右。

3. 拓店速度领跑者:麦德龙(Metro AG)

与山姆同期进入中国、目前拥有最多会员店数量(56家)的麦德龙,却常在新一轮仓储式会员大战中被忽略,这与它始终摇摆的商业模式有关:最初选择从B端批发市场入局,只有B端用户才有资格成为麦德龙会员,因此错过中国大卖场崛起的黄金时期。2012年,麦德龙开始取消会员制,转型大卖场。在2020年物美收购麦德龙中国80%股份后的一年,麦德龙又开始了新一轮转型,国内102家大卖场逐渐回归到仓储式会员超市模式。

4. 首家本土会员店:盒马X会员店

盒马X会员店是阿里巴巴新零售板块线下实体店的一部分,是盒马在自己核心业务鲜生门店的基础上,向仓储式会员制赛道进军的一次业务拓展。2020年10月,第一家X会员店在上海开业,成为大陆首家完全由本土企业投资开设的仓储式会员店。据悉,自2023年12起,X会员暂停开通/续费,至今仍未做出调整。

5. 最新入局玩家:高鑫零售M会员店

M会员店是高鑫零售旗下的新业态、新渠道,与大润发并列。近几年,传统大卖场式微,自2014年起,高鑫零售的营收增速就开始放缓,2017年甚至出现负增长。2018年,高鑫零售开始以多业态为核心策略之一进行升级,尝试了中润发与小润发等多种门店形态。据2023财年半年报(2022年3月31日-2022年9月30日)显示,高鑫零售的营收跌幅减少,上半年营收406.11亿元,同比上一年下降2.2%。营收转好可能与高鑫零售不断探索转型有关,其CEO林小海表示,多业态全渠道发展是集团的长期战略发展方向之一,对M会员店给予了厚望。

03 选品:差异化本是核心能力,但跟风者太快

相比传统商超和大卖场,仓储式会员店的门店面积更大(大型超市营业面积一般在2500-5000平方米,仓储式会员店为1-3万平方米),但SKU量更精简,一般在3000-5000种左右。这意味着,仓储式会员店的每一个细分品类中只有1-3件商品。

有限的SKU对选品提出了更高的要求,仓储式会员店们需要卖出更大的量和更高的客单价,才能形成良性循环,持续保持高销量、高库存周转率以及更低的毛利率,扩大销售。其中的关键在于选品的差异化。

开市客亚洲区总裁张嗣汉曾就选品原则时表示,在商品的价格与品质外,会重点挑选一些意想不到的商品。山姆内部也有一句类似的话叫,“满大街都有人做的东西,我们就不做了”,所以一旦市面上出现同质化的商品,山姆就会主动在店内下架该商品。

事实上,在选品,我们还看到了一个趋势,即一般是由山姆把握了风向标,其他会员店品牌紧随。山姆曾带火了很多网红产品,比如35.8元24个的麻薯、39.8元一整只的烤鸡、68元16个的瑞士卷等。紧接着,这些网红产品就会被其他会员店品牌模仿和复制,甚至成为所有会员店的标品,在山姆的基础上微调或一模一样的搬运。此外,山姆的供应商也会通过其他渠道售卖相同的产品。这些让原本很有差异化心智的山姆失去了优势,促使山姆不断拓展和开发新的差异化产品。

04 价格竞争:无趣

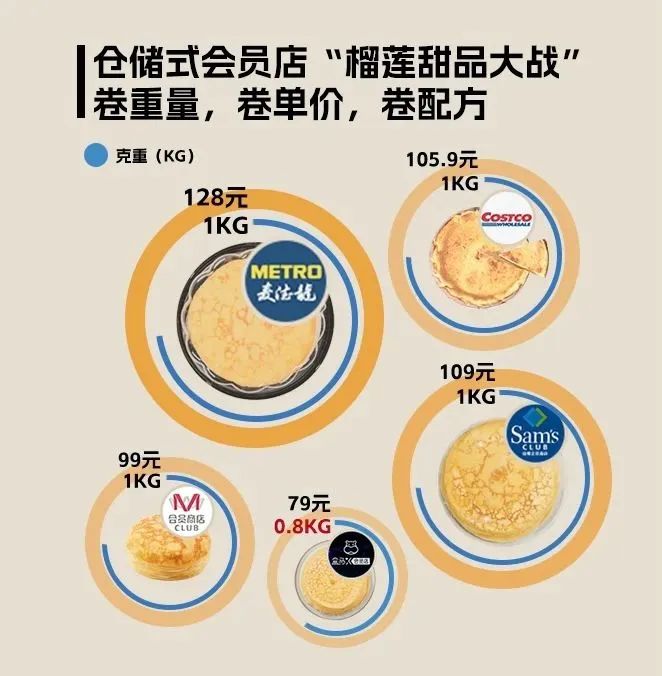

对仓储式会员店来说,最核心的盈利模式是通过优质低价的商品吸引顾客,赚取会员费。从去年7月开始,盒马就和山姆打起了价格战。起初,一盒净重1千克的榴莲千层在山姆售卖128元,盒马X会员店将1千克榴莲千层的价格降到99元,随后山姆将该蛋糕的价格修改为98.9元,盒马紧随其后将价格再次降为89元,山姆随之再次降价,仅卖88元。根据目前统计的结果,一盒1千克的榴莲千层在山姆卖109元,在X会员店卖79元。

相比盒马和山姆激烈的价格战,麦德龙则显得更加佛系,榴莲千层的定价始终没有变化。开市客更是避开了这场榴莲大战,别出心裁的推出了榴莲芝士蛋糕,与山姆、盒马展开差异化竞争。

M会员店也规避了直接的价格战,对比其他会员店的1KG榴莲千层,推出重量更小的820g榴莲千层——更适合中国家庭享用且不浪费的量。

“我们发现会员对产品的新鲜度提出了更高的要求,不愿因大包装造成浪费,但这并不意味着做小包装就可以了,而是基于会员需求实现产品包装的合理化,既保证新鲜又不浪费,还能降低成本。”M会员店的商品负责人佘咸平告诉一财商学院。

05 选城:看城市容量、消费势能

开市客亚洲区总裁张嗣汉曾表示,“巨大的城市容量、强劲的本土消费势能,将为仓储式会员店的发展带来巨大机遇。”这其实也是会员店城市选址的两大核心指标。

开市客在城市选址上,重点布局一线城市上海和深圳之外,也重视在二线城市的布局。宁波店是其在浙江省的首店,宁波市制造业大市,有很多工业产品和消费品工厂,开市客认为,宁波产品借助开市客的全球布局,将特色精选商品推广出去,反过来也形成开市客的市场竞争优势。

老牌玩家山姆主要布局在一线和超一线城市,吸引更多有购买力的顾客,提高销售额和利润,其在北京开了4家门店、上海6家和深圳4家。盒马X会员店跟着山姆走,在上海开店6家、北京2家。

高鑫零售CEO林小海则对一财商学院表示,M会员店的城市选择策略是先在长三角地区中的二线、三线城市发展,再回到一线城市中。作为仓储会员店的后来者,M会员店的拓店策略主要考虑两方面:第一,避开一线城市的激烈竞争;第二,背靠大润发现有的供应链优势。

M会员店已经在扬州、常州和南京三座城市共开出3家M会员店——尽管这些城市的消费水平相对北上广较低,但它们尚未拥有山姆与开市客,仅有5家麦德龙,使得M会员店的竞争压力更小。

此外,江苏省是高鑫零售的大本营与供应链集中地,M会员店可以背靠大润发积累的生鲜产品优势——生鲜商品规模不等于效率,有时候规模过大,反而成为商品选择与品质控制的障碍。门店距离和生鲜产地更近,能让M会员店兼顾低价与优质。林小海表示,未来2-3年依旧会以江苏为拓店圆心,逐步外扩至浙江嘉兴和山东等地,“暂时没想跑太远”。

06 选址:过去“往城市边缘开”,如今杀回市中心

仓储式会员店在选址方面有着严格的要求,需要考量面积、层高和停车场等多个维度。为了降低投入成本,仓储式会员店通常选择建在大城市的城乡结合部、高速公路或主干道附近,商圈辐射半径为50公里。

“放弃市中心,选择开发的新城区,建立驾车1小时可达区域”是山姆早期的选址策略,但如今,由于竞争趋向白热,无论新老仓储式会员店品牌,在选址上都在往市中心转移。

沃尔玛中国总裁及CEO朱晓静曾表示,在北京、上海等核心城市中,山姆已经涵盖到了大部分对生活品质有追求的消费人群,但仍有更多个性化需求和消费渠道还没有得到满足,因此,去市中心开店是大势所趋。麦德龙中国副CEO陈志宇也曾断言,未来会员店将更多抢夺市中心的位置。盒马X会员店甚至将店铺开进了住宅区,表示要让不开车的消费者也可以进X会员店购物。

中国城市核心商圈物业稀缺、新生代消费习惯转变等多重因素推动会员店们不得不从郊区进城,但走向市中心不仅意味着成本大幅度增加,也意味着竞争更加激烈,抢人抢地将成为新老会员店玩家的下一个十年之争。

新牌M会员店和X会员店在选址上更符合中国消费者的消费特点——更喜欢去繁华的闹市区消费,选址更靠近市中心。在人体适宜步行970米的极限阈值里,都出现了地铁站。相比老牌会员店,X会员店和M会员店比传统仓储式会员店的消费群体更广泛,接纳了无车消费家庭。

07 小结

1. 在偶然成功之外,找消费变革的必然趋势对整个仓储式会员超市行业而言,首家开市客的成功开业只是一个偶然事件。外资超市刚进中国时,初心都是要做仓储式会员店,但最后都没有做起来,像麦德龙最后成为大卖场的模式。中国的消费市场发生变革,需求和习惯都发生了改变,更加追求精选商品、优质服务以及与品牌更深度的建联。而传统大卖场的模式无法满足新一代消费者更加个性化、品质化、便捷化的购物需求。在此背景下,仓储式会员店作为一种新的零售模式,可以更好满足消费者的新需求。

2. 做更好的产品,为会员创造超额价值会员店的核心在于如何为会员创造超出会员费用的价值。据艾媒咨询数据,精选商品(72.6%)是最吸引消费者前往仓储会员超市购物的原因,其次为产品价格优惠(67.9%)和独有或新颖产(63.8%)。中产阶级家庭对全品类、高品质、高性价比商品和优质服务体验有强烈需求,为会员创造超额价值是保证续卡率的基础。

新零售专家鲍跃忠表示,品牌可以从商品上实现,把产品做的更好,更具性价比,并借助营销手段,把产品打爆。比如,M会员店通过放弃过度包装,把真正的实惠传递给顾客,其一款名为可悠然的沐浴露,把价格做到最低,不做包装了,让消费者不为包装付费。

3. 入局门槛高,消费者规模有限近年来,盒马、麦德龙、永辉、fudi、家乐福等纷纷押注会员店,但仓储式会员店赛道未来的玩家不会很多。不是拥有了稳定的供应链基础,打造出性价比爆品,就可以开更多的会员店,还有很多隐形的行业门槛。沃尔玛中国总裁和CEO朱晓静认为山姆的成功,除了对服务中国城市中高端消费能力的家庭的定位十分清晰外,更重要的是能够前瞻性的洞察消费需求,并关注如何能比别人更好、更有效能地服务消费者。

此外,在中国,大约7000多万中产家庭,据艾媒咨询统计,只有58.4%的消费者了解并且曾去过仓储会员超市。总体来看,消费者的接受程度有限,且这个消费群体在看重商品的性价比之外,更重视能够通过在会员店中的消费,获取生活的新灵感。

评论