文|阿尔法工场

01 凛冬已至

招行(600036.SH)的业绩韧性,迎来历史上第二次大考。

2023年四个季度的财报显示,招行营收同比分别为-1.47%、-0.35%、-1.72%和-1.64%。四个季度的营收均为负增长。上一次出现这种情形,还是金融危机后的2009年。

2008年,央行开启降息通道,客观上削弱了招行零售银行转型以来建立的负债优势,净息差从3%以上跌至2.2%。

14年后的2023年,情况颇为相似。数据显示,人民币贷款加权平均利率从2020年第一季度的5.08%下降到2023年第三季度的4.14%,降幅接近1个百分点,这对本就缩小的银行利差来说,是不小的收入冲击。

屋漏偏逢连夜雨。几个行业的大调整也给银行投放贷款带来了难题。

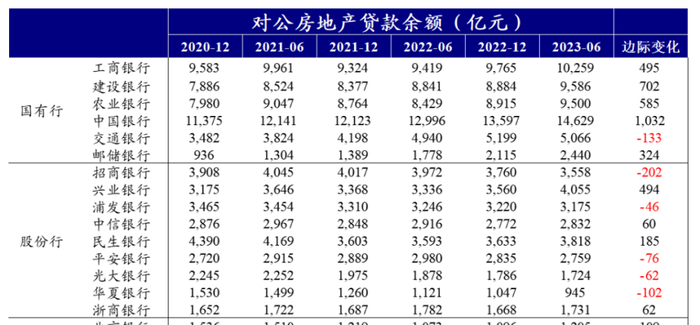

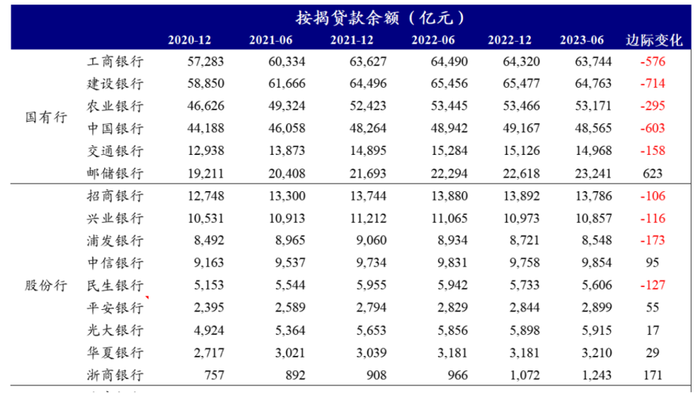

比如房地产对公贷款需求走弱,银行赚此“快钱”不再容易;按揭贷款需求也相应走弱,买房的热情变为等一等的观望。2023年6月,招行银行对公房地产贷款余额较年初下降202亿元,下降规模为42家上市银行中最大;按揭贷款余额也下降了106亿元,降幅在股份行中排名靠前。

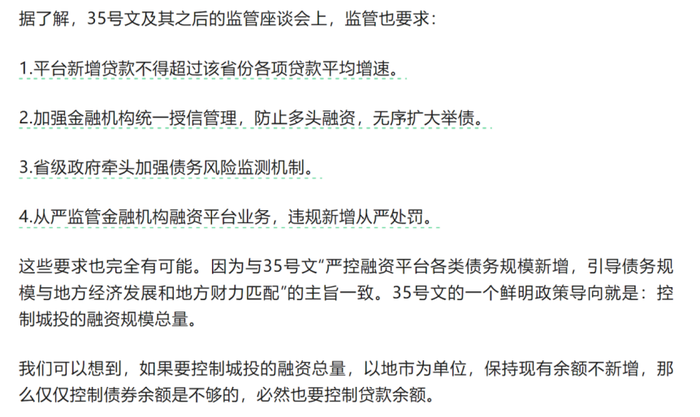

此外,城投化债要求严控融资平台债务新增贷款规模,也在一定程度上影响了银行新增贷款。据21世纪经济报道了解,除了发债之外,贷款等融资也在引入名单制的管理思路。

招商银行披露,2018年末地方政府融资平台余额为2810亿元,占全行贷款的7.14%;而到了2023年6月末减少到2486亿元,占比已降至3.91%。

叠加其他因素对消费和产业的冲击,银行最主要的收入来源——利息净收入几无增长。

而最令招商银行引以为傲的零售业务,更是遇到了极大的挑战。

不同于2009年股市大幅反弹,2023年权益市场下行波动,浇灭了基金和理财代销热度,从而影响银行手续费收入。

招行2023年前三季度的手续费及佣金净收入,连续3个季度下降幅度均超过10%,在营收中的占比也一路缩减。

其中,代销基金、理财、信托和证券交易的手续费和佣金净收入全线负增长,且降幅均大于20%,泛资管业务遭遇重创。

遭遇和实体需求和资本市场低迷双重打击的银行,大多以惨淡业绩收场。作为零售银行龙头,招商银行也未能幸免。

2024年开年之际,招商银行首先祭出两招,以应对寒冬。

02 应对之一:零售新打法

第一招,是围绕最有优势的财富管理业务做文章。

有媒体向接近招行人士采访证实,1月底招商银行完成了一次架构组织调整。在原零售大架构下,新成立了“零售客群部”。

该部门由原来的财富平台部及其二级部门网络经营服务中心的部分团队组成。部门总经理由财富平台部总经理厉明东兼任。

在此次调整前,招商银行零售金融业务条线下共有零售金融总部、财富平台部、私人银行部和零售信贷部四个部门。

除了组织架构调整,招商银行零售业务条线下的部分部门负责人也有所变化。零售金融总部总经理赵悦,将兼任私人银行部总经理,副总经理拟由财务会计部副总经理、原招行深圳分行零售金融事业部总经理吴俊雄担任,而原先的私人银行部总经理王晏蓉则调去了工会。

在零售组织架构方面,招商银行曾设有基础客户部,后于2018年拆分合并成一级部门零售金融总部。

2021年,大财富管理战略推进下,招行再次进行了调整。原零售金融总部的大部分团队,与原财富管理部合并组成财富平台部。

这样做,招行当时的考虑是做大平台,打造财富生态圈。

招行表示,组建财富平台部意在强化在财富管理业务上的投入,以带动零售业务增长;零售金融总部只保留策略、考核等后台团队。

很显然,今次架构调整意味着全新的打法——通过结构调整将冗杂的团队整合,“集中力量办大事”,在不加重每个人的KPI情况下把中间业务收入做起来。

一向嗅觉灵敏的招行,在今次组织结构变革中,将命名从“平台”演化为“客群”。令人窥见其零售业务的策略,有了一些微妙的变化。

据了解,“客群”是核心二字,即是把各类客户区分开来,更有针对性地构建产品货架和营销产品。比如,之前的产品都统称“财平投资产品”,现在进一步分为公募和私募产品,团队一部分人专注做新客营销,另一部分做老客户维护。

对于分支行的基层客户经理而言,以往卖产品不分老客和新客,但近期受到资本市场影响,理财和基金不太好卖,有些存量客户就流失了。

如新客买入时正好遇到产品净值低点,尽管招行的货架再齐全、服务再周到,给新客的第一印象也是“亏钱”而已,很有可能因此流失许多新客。而对于老客来说,粘性更强,对于招行的感情也更深,对资管产品短期波动的敏感度相对会低一些。

此外,据21世纪经济报道,招行零售大架构下,还设有细分团队职能,如零售金融总部包括基础客群团队、团体金融团队、场景拓展团队、网点运营团队,以及用户及支付产品团队等。

03 变革背后的焦虑

新成立的“零售客群部”,由老将厉明东执掌。

在泛资管领域,厉明东有丰富的从业经历。他曾任招行深圳分行副行长、总行财富管理部总经理和风险管理部总经理。2022年5月,厉明东出任总行财富平台部总经理。此外,他还是招银理财、招银金租、招联消费金融和招商信诺资管董事。

2023年7月12日,招行举办“2023财富合作伙伴论坛”之际,财富平台部总经理厉明东曾表示:招行财富管理唯有敏锐察觉外部环境变化,持续推进能力升级和模式升级,方能不负众望,将财富管理这一“关键变量”打造成“最强增量”。

过去几年,招行一直致力于构建“财富生态圈”。

从2020年开始,招行率先代销友行理财子产品,丰富产品货架;另一方面,招商银行在自己的App上搭建“招财号”财富开放平台,目前已经有142家合作机构进驻。这些机构可直接触达招商银行App上的活跃客户,实现“渠道共享”+“信息共享”。

2023年资本市场持续低迷,但招行代销的公募基金逆势增加,保有规模突破万亿。招行的 “零售标杆”并非浪得虚名,其财富管理也确实称得上是“关键变量”。

遗憾的是,这一“关键变量”距离“最强增量”,道阻且长。

比如,尽管招行公募基金保有量逆势上升,但“增量不增收”。前述手续费及佣金净收入几乎全线大幅下降,对十分依靠财富管理收入的招行、尤其是厉明东掌舵的泛资管领域来说,是重重一击。

“关键变量”,成了“关键负变量”。

A股和H股权益市场波动,以及2022年底债券“破净潮”,为习惯了稳健理财的投资者带来不小的心理阴影。因此,高费率的资管产品很难卖得出去。不少老百姓宁可选择利息不高的银行存款,也不愿买理财。

在2022年年度业绩交流会上,董事长缪建民指出,招商银行财富管理强项在销售,短板在资管;而资管里面基金强、理财弱。这也就使得招行零售AUM资产与资本市场高度相关。

但关键是,如何在低迷市场环境中寻找夹缝中的机会,把财富管理打造成营收的重要增长极,将增速由负转正。

04 应对之二:能获尽获

新架构已定,从招行新推出消费贷上也可见一斑。

有业内人士透露,对于50万以下的基础客户,招行强调“能获尽获”、“向上输送”。

能获尽获不难理解,向上输送则是要不断做大客户的AUM规模。

2024年刚开年,招行消费贷利率就打出3%的低价,这样的利率,对于零售业务本就低迷的银行来说,优惠力度可谓相当之大。

业内人士分析,此举或是出于引流目的——先把客户拉拢过去、扩大客户群,然后再建立与客户的联系。当然这其中也少不了筛选客户,从而更有针对性地卖产品。

所以,3%更大的可能性,是个高价“诱饵”,每个客户能享受的利率不一定有那么高。

这波操作,与前述组织架构调整下的“客群”分层新策略,一脉相承。

通过低价策略吸引到的新客,大多是对利率比较敏感的基础客户,招行对他们定向营销低波动的稳健产品,将有效增强客户粘性。

招行某分行近日推出“浩海”营销计划,也开始加强“客群”分层。

之前把50万以下称为基础客户,50万以上是金葵花客户。但现在50万以下还能进一步细分,比如5万到50万是金卡客群,20万到50万这个层次继续划分,并且将新客单独拎出来,如此更有针对性地卖产品。

消费贷表面是贷款生意,其实做的是综合生意。获得的贷款新客,未来也将成为招行财富管理的客户,从而能做大客户AUM值(Assets Under Management,即个人在银行的各项资产规模总和)。

这次招行是铁了心,打算从传统强项——客群入手,把产品卖给对的人。

精细化客群分层,真的是应对寒冬的“一招鲜”吗?

前文提到,招行的长项在销售,但短板在资管,而资管能力的提升并不能一蹴而就。目前的行情,对于以资管见长的基金公司都尤为艰难,更别说非“科班”出身的银行。

效果如何,现在还不能轻易下结论。毕竟在二十多年前,从“扫街办卡”起家的招行零售业务,也是从难而正确的事情开始。

整个中国银行业,都在期待招行给出穿越寒冬的答案。

评论