界面新闻记者|陈振芳

界面新闻编辑 | 宋佳楠

“双减”两年后,不少教育公司开始押注海外业务和职业教育业务,逐步修复业绩。

2月6日,在全球运营及服务超百所校园的美股博实乐教育(NYSE:BEDU)发布了截至2023年11月30日的2024财年一季报。

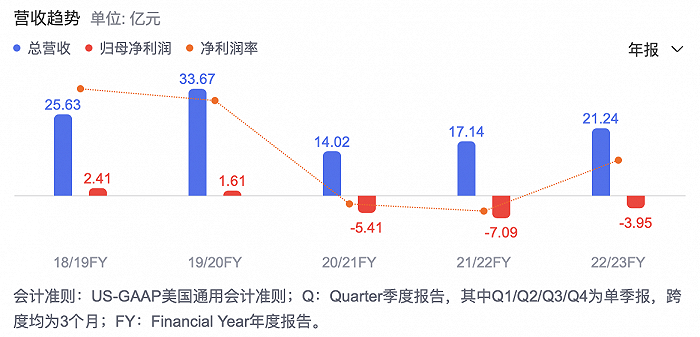

报告期内,博实乐实现营收5.73亿元,较上一年上涨7.6%,净利润达5920万元,同比大涨40.95%。此外,毛利润也毛利率均较上年同期有所增长,分别同比上涨13.1%和1.7%。

这家公司的业务覆盖K12学校、艺术学院、语⾔培训机构及暑期学校,拥有约6.3万学生,校外辅助教育方面还有乐体营地教育、伊莱、杭州印象教育、翰林学院、DreambigCareer等八个子品牌。

博实乐由碧桂园教育集团更名而来。作为曾经的“地产+教育”明星股,该公司曾通过并购与合作快速扩张,并在2017年成功登陆纽交所,成为国内教育行业赴美上市最大的IPO项目之一。

尽管这家公司与碧桂园(02007.HK)不存在任何股权关系,但其仍是掌控碧桂园的杨惠妍家族另一独立业务平台。

杨惠妍也是博实乐的董事长和第二大股东,持股20%。第一大股东为杨美容,系碧桂园主席杨国强胞妹,持股72.59%。博实乐CEO何军立代表的管理层持股7.41%。杨惠妍曾在2022年因个人原因辞去公司董事会主席及提名委员会、薪酬委员会相关职务。

“双减”以来,博实乐开始陷入亏损。2021至2023财年,该公司三年累计亏损16.45亿元。如今,地产行业正在艰难自救,博实乐更需要“自力更生”。

这家公司曾指出,2024财年的关键战略重点是,通过剥离非核心业务进行投资组合优化,持续进行成本管理,以实现高回报增长。这一措施同样体现在财报中,一季度其成本费用支出为3.69亿元,同比增长了4.7%。

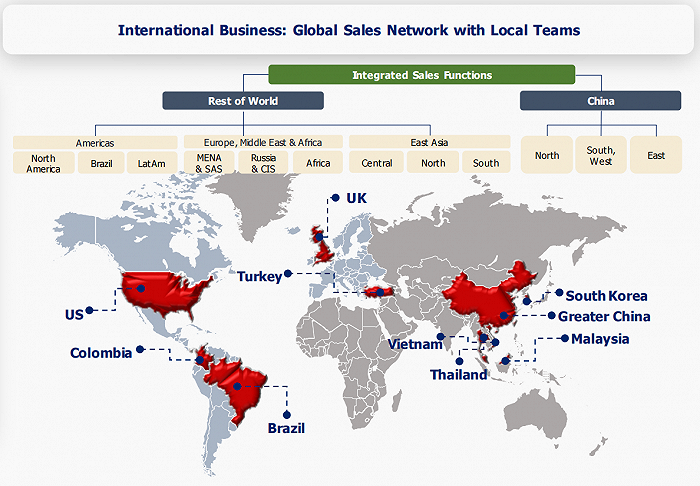

过去一年,该公司主要聚焦海外业务,通过提高运营效率和扩大规模带动业绩增长。目前其业务已覆盖美国、英国、韩国、土耳其等多个国家。以英国为例,博实乐在该国拥有六所K12学校、一所艺术学院和三所语言学校,并搭建了包括招生、销售、市场营销和代理的本地团队。

就财报来看,该公司的海外K12教育业务营收2.53亿元,较上一年大增28.4%,成为第一大业务。海外学校的支出成本为1.72亿元,同比也大幅增长17.1%。

反观国内,博实乐的K12业务还在持续萎缩,正考虑通过优化投资组合和重组公司来提升业绩和回报。其在中国有18所阅读图书馆,11个游研学营地,四所艺考培训校区,两个国际竞赛/课程培训中心校区,六个留学规划咨询与申请中心,以及一家留学生求职辅导在线平台。

这当中,国内幼儿园及K12教育营收1.1亿元,较上一年大幅下滑26.4%,业务成本支出7250万元,也连带下滑30.5%。

不过,包括素质教育、升学服务、职业教育在内的校外辅助教育营收为2.1亿元,同比增长12.8%。该业务成本支出1.25亿元,同比增长23.1%。

在财报发布前半个月,这家公司曾宣布了新的管理层任命,前任CFO周鸿儒接任牛若磊担任CEO,财务总监张慧成为新任CFO。该消息公布第二天,董事会批准了2024年股份激励计划,员工、董事和顾问均有资格获得股份激励。

截至美东时间2月6日开盘,博实乐股价大涨19.21%,总市值5588万美元。

评论