文|锦缎

走向冬季是一场必然,但并不是每一个春天都会到来,扶大厦于将倾的难度不亚于又一次创业。但东山再起的剧情往往最激励人心。

随着日经指数逼近历史新高,日本股市的关注度有增无减。从失去的三十年到走出通缩泥沼,一众已经被淡忘的老面孔又再度进入大家的自选股名单。

在这跨度长达几十年的起-落-起的大潮中,最具代表性的公司无疑非索尼公司莫属。其实细究下来,索尼经历的是一场比日经指数更难的渡劫,也是一场更荡气回肠的跌倒后再爬起来的故事。

日经225指数,从1990年最高的38957点跌到2008年最低的6995点,区间最大跌幅高达80%。而当年日本引以为傲的索尼,显然度过了比日经指数更难熬的一段漫长的季节。

作为当年全球科技龙头,索尼市值1250亿美元的历史巅峰于2000年的互联网泡沫时期创下(彼时苹果公司的市值仅仅徘徊在100亿美元左右),而2012年索尼最低市值仅剩不到100亿美元,期间最大跌幅高达95%,昔日的科技巨头甚至多次挣扎在破产的边缘。

但故事的下半场更难以令人置信,从2012年最低点至今,索尼公司的股价在10多年间上涨了接近21倍,远超日经指数的3.3倍,索尼最新市值接近1300亿美元,在日本仅次于丰田汽车位列第二,再一次成为“国之重器”。

科技公司一旦跌倒就难现辉煌的魔咒似乎被索尼破解;更广泛来说,如何度过最低谷完成浴火重生,可能是现阶段,我们更加需要学习的宝贵经验。

01、盛极而衰:祸根往往在巅峰时期埋下

1.巅峰时期的谁与争锋

纵观百年科技史,具有划时代意义的革命性产品,按照时间顺序排列分别有电子管收音机、彩色电视机、个人电脑、智能手机、AIOT,而早期的收音机和彩电革命,这两次的引领者都是索尼。可以毫不夸张的说,索尼对于全球科技产业发展的历史贡献,并不亚于苹果。

· 1955年,索尼成功研发了首批晶体管收音机,将美国发明的晶体管技术变成可商业化的印钞机;在音频领域的发展成为贯穿索尼全程的主线,索尼公司在音频方面集大成之作就是1984年推出的Walkman,成为上个世纪比肩iPhone4的划时代单品,Walkman甚至还启发了索尼粉、后来创办苹果的乔布斯。

· 而彩色电视机又是索尼的另一巅峰。与晶体管收音机一样,索尼同样是将源自美国的技术实现了极为成功的商业化,1950年代美国就发明了彩色电视,1960索尼跟随推出晶体管电视,划时代的产品来自于索尼1968年推出的特丽珑晶体管电视机,一时风靡全球,后来也被时代周刊评选为《历史最伟大的50款电子产品》之一。对于索尼彩电,中国人的印象极为深刻,在80-90年代,拥有一台索尼的彩色电视机,无疑是身份最好的象征。

· 1982年推出的CD,1994年发布的PlayStation,也同样是极具影响力的,在这40年间,索尼公司持续在全球范围内保持了其数字技术的领先性,甚至很大程度上催生了1980年代日本半导体产业的辉煌。

当然,后话是索尼在电脑、手机、显示技术等新兴技术领域的节节败退,纵观科技发展史,确实没有任何一家企业可以一直领先。但几十年的不掉队,已经是一段可以被反复咀嚼的创业史,正是如此,索尼的第一个标签便是“高科技”。

索尼另一相对鲜为人知的标签是“出海”,除了在科技产品上的独领风骚,索尼还是日本最早进行全球化拓展的代表企业。近期,出海成为国内企业家们最为认同的方向之一,重点学习对象就是日本公司。而日本公司的出海鼻祖,正是索尼。

为了做全球化,公司把自己的名字都改成了英文SONY。1955年,索尼的创始人盛田昭夫和井深大,为了让公司走向世界做了一个近乎疯狂的决定,将公司名字由东京通信工业这一极具本土化特色的名字改成了后来家喻户晓的SONY,然后开始倾尽全力在全球进行拓展。

· 美国市场:索尼全球化最关键的第一步是在美国站稳脚跟。早在1960年,索尼就在美国建立了分公司,后于1971年在美国上市,成为第一家在美国上市的日本公司,日后美国成为索尼最重要的单一市场。

· 欧洲市场:1960-1980年代期间,索尼先后在瑞士、荷兰、英国、德国、法国等重要国家建立分公司或者工厂。

· 中国市场:索尼同样享受了中国市场的大爆发。1978年,国内刚改革开放的第一年,索尼广播电视业务就成了第一批吃螃蟹的人,先后在北京、上海、广州和成都等地设立办事处,投建至少5家工厂。

索尼的全球化已经做了快70个年头,成为出海模范生。即使行致今日,索尼能够复活,全球化也成为关键因素之一。根据索尼2023财年的披露,其在日本本土的收入占比仅仅只有19%,美国占到3成以上,欧洲占比20%,中国及亚太占比22%。

2.盛极而衰,冰冻三尺非一日之寒

在日本由于泡沫被刺破进入漫长的黑夜中时,索尼却正在“再创辉煌”。

彼时索尼仍顶着全球科技龙头的称号,以及搭上互联网的想象浪潮,公司股价表现在日本市场一骑绝尘:在日本股市整体腰斩的10年间,索尼上涨近3倍,完全一幅歌舞升平的热闹景象。

另外,分析科技公司最重要的就是看产品创新,如果彼时从索尼本身的产品着手,也看不到危机即将来临:2000年,索尼的PlayStation二代PS2打败了任天堂登顶全球第一,CCD技术帮助其成为数码相机领头羊,面向互联网时代的个人电脑VAIO一度风靡全球,形势看似也一片大好。

但2000年股价最高时的索尼,已经危机四伏。如果用放大镜追溯历史的话,其实公司命运的转折点早在10年前的1989年就已经初现端倪,正所谓冰冻三尺非一日之寒。在1990-2000年间,财大气粗的索尼对内无效重复业务太多,对外又不计成本的买买买。

其中,最具有标志性的事件是收购电影公司。如果说1988年盛田昭夫主导索尼并购CBS唱片公司,还能够被解读为刻在索尼创立基因里对音频的热爱,那1989年索尼以48亿美元天价收购了美国哥伦比亚电影公司毫无疑问就是作死,涉足保险地产这些就更让人摸不着头脑了,一家企业由于过于成功,已经自负到忽略最基本的商业常识。

另一件可以见微知著的变化是,1988年,索尼的创始人盛田昭夫一口气写了三本书来总结自己和索尼的成功经验:将索尼的成功归因于创新基因和国际化视野。即使这几本书是经营之圣的坦诚之言,但当一个企业家来写书来自我吹捧的时候,你很难相信他还有什么更新更高的创造力。

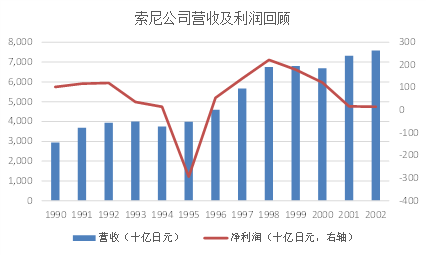

财务数据更是客观清晰的记录了这一变化。1990-2000年期间,索尼的收入确实是一直在稳步增长的,年复合增速达到9%,而利润端却大幅波动,整体原地打转。

这种增收不增利财务表现是非常典型的大公司病,摊大饼讲故事远远优于经营效率;只不过索尼恰巧赶上了互联网的世纪大泡沫,让这颗雷延迟了十年才被引爆。

这里不得不插一句题外话,已经有为数不少的国内公司,经过30年左右的创业,已经迈入90年代索尼的阶段,历史的成功已经让其无法断掉扩张的瘾,哪怕环境已变但仍在寻找增长方向上慌不择路,殊不知其实是大跨步踏入索尼曾经淌过的泥沼。

后面的大厦轰然倒塌便也就没有什么意外了。

1999年,索尼创始人盛田昭夫去世,第一代痴迷于技术的创始人时代在一片喧闹中落幕(另一位创始人井深大于1997年去世);2001年,索尼粉乔布斯的iPod横空出世,音乐巨头协同乔布斯建立了其著名的itunes模式,正式宣告索尼引以为傲的音乐产业也进入了终章。

其他故事则更为大众所熟知,索尼电视由于押错技术路线遭遇滑铁卢,电脑VAIO 最终被出售、索爱手机短暂辉煌过后持续亏损,曾经引以为傲的科技硬件产品的创新,最后只剩下游戏机Playstation在勉力支撑。

02、寒冷的冬季一般比你想的更为漫长

前文提到,索尼最低的市值于2012年创下,那时索尼被谈论最多的是什么时候会破产,到了2014年的时候,评级机构穆迪已经将索尼信用评级降至垃圾级的Ba1。

从2000年算起,索尼在泥潭的挣扎期长达十多年,如果算上战略拐点一直到2012年的最低谷,索尼真正的危机期居然长达20年,这一漫长的冬季远比所有人想象的都长。虽然船大难掉头的道理大家都懂,但是持续这么久仍是始料未及的。

1. 为一言堂买单的二十年

成也萧何败萧何,这一句话用在索尼身上再恰当不过了。在归因索尼的成败中,战略选择常常被提及最多,但“一言堂”才是真正的病因所在。

盛田昭夫和井深大作为索尼的创始人,在公司具有极大的话语权,不得不承认在早期,两人对于前沿技术的精准把握,在一言堂的机制下呈现出极高的效率,这也解释为什么所有索尼的技术基本都是原创于美国,但是被索尼商业化发扬光大,简单的决策机制带来了创业初期无与伦比的高效。

但是到了创业后期,不再有创新洞见的创始人却成为了最大的包袱,他们的一句话就能成为改变企业命运的豪赌,哪怕其他人有相左的意见也不敢发表,比如最离谱的烂摊子哥伦比亚电影就是为了满足老板的面子工程的溢价收购。

诚然,一言堂并不是索尼单独的问题,全球的大部分中早期企业,这种现象都非常普遍。只不过可以作为负面典型的原因是,索尼的一言堂问题,并未随着两位创始人的离世而立即结束,反而又遗毒了长达十年的时间。这主要是由于后盛田时代的索尼,先后接班的两任CEO大贺典雄、出井伸之,均只是一言堂文化的延伸。

首先说下大贺典雄,他就是创始人盛田钦点的“太子”,由于大贺具备懂音乐+技术的复合技能,其对盛田有不可抗拒的吸引力。29岁时,被盛田力邀加入索尼的大贺,便被委以重任担任部门负责人,34岁时便火速提拔为董事;1995年大贺被正式任命为公司董事长兼首席执行官,成为第二代掌门人。

虽然在其任期内,索尼也有CD光盘和Playstation这种杀手级产品的成功,但一方面这与索尼原本划时代科技创新的定位已经渐行渐远了。而且大贺本来就不是为了科技发烧而生的,他通过古典音乐和开飞机的个人爱好,进一步绑定了与盛田的私交,在盛田的同意下,推动了索尼从电子制造商到娱乐业巨头的重大转变,这一转变就注定了索尼未来不再是高科技公司,而摇身一变成为了内容公司。

五年之后2000年,大贺又如出一辙的直接指定出井伸之成为他的接班人,将董事会中排名最靠后的董事出井直接任命为董事长,虽然大贺主要是想选择一个懂互联网的高管来拥抱互联网时代,但这背后的本质仍然是一言堂文化。

与他的前任一样,出井也是毁誉掺半的,比如将烂摊子电影业务终于扭亏,开除了部分遗老高管,积极开发电脑和手机业务。但后验来看,出井对互联网的理解基本都是错误的,最终错过了每一波能够翻身的机会。反而是基于业绩压力严格考核工程师,断送了索尼最后一丝创新的血脉。

一言堂文化下,纠错是极为困难的,巨头索尼往错误路线上的一路狂奔,在每一任CEO的不懈努力之下,在二十年后终于走到了尽头。2012年,索尼的亏损达到了创纪录的4370亿日元,已经多次挣扎在破产的边缘。

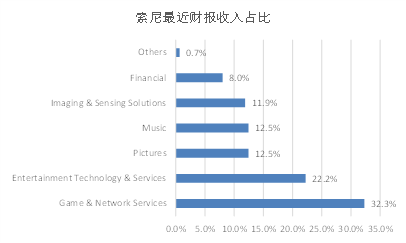

即使是现在已经走出困境的索尼,其业务结构仍然复杂的可怕。当前主要业务包括游戏及网络服务、娱乐(含PS)、影业、音乐版权、图像传感器、金融等6大板块,且相关性极弱,也就是哪怕30年过去之后,索尼也仍然在为当年的错误买单。

不少投资大师都曾经说过同一个朴素的道理,一门好的生意应该一句话或者最多几句话就能说清楚,但是索尼业务结构的复杂性,已经超出了常人的理解范畴。

2.痛定思痛后的绝处逢生——守护姨夫登场

2012年2月索尼公司宣布,任命平井一夫临危受命被任命为公司董事长,2019年6月平井一夫正式卸除董事长的职务,后担任公司顾问。

在被中国粉丝戏称为“姨夫”的带领下,索尼在20年的挣扎期后,用了不到10年的时间奇迹般的复活。2021年,索尼单年度实现一万亿日元的盈利,甚至还创下了历史纪录。

平井到底有什么了不得的高招?

其实并不复杂,笔者将平井的战略总结为八个字——放弃梦想,认清现实。

接过烂摊子的平井首先要保障的是,公司如何才能活下来。他采取的方法其实跟所有濒临破产的公司没有任何区别,那就是做减法,只不过平井更加极致,一把大刀砍到底。

· 裁员增效:平井刚上任便宣布了1万人的裁员计划,通过5年时间,总共裁了1.7万名员工。

· 处置资产:出售化学、光驱、电脑业务;平井一夫做得更绝的一件事情就是卖楼,2013年开始,先后卖掉了美国总部大楼和位于东京的三座大厦,尤其位于纽约的美国总部大楼,更是被视为索尼脸面一般的存在。

· 业务缩圈:最大的动作在硬件产品上。弱化电视和手机业务,在硬件领域最后只留下现金牛业务PS游戏机,以及具有绝对技术领先优势的高端电视、图像传感器、新型显示技术等少数板块。

方法一致,但与其他改革者不同的是,这三板斧力度直接到根,笔者将其总结为认清现实后的大彻大悟。经过这一轮大刀阔斧的改革,到2015年,索尼已经顺利的度过了财务危机,公司终于再次实现盈利。

解决生存危机后,平井的重心转向如何才能使索尼活得好,毫无疑问,索尼又到了关键的战略选择节点。

是重新做回技术为王的科技企业,还是转向踏踏实实的商人?这是一个看似简单其实很难的抉择,毕竟重回技术之巅的诱惑过于强烈,但没有技术工程师经验的平井选择了拥抱低风险的现金流业务。2015年,平井将“游戏”、“娱乐”、“电子元器件”作为3大重点领域,虽然并没有什么星辰大海、王者归来的各种戏码,但这三大业务确实能够赚钱,多了一份务实主义的踏实与诚恳。

即使到今天,我们也很难说到底哪条路是更好的选择,但平井将其选择的新战略,无疑执行的相当不错。其中以PS为核心的游戏业务,已经成为公司最大的单一利润单元,PS4的全球累计销量,早已破亿。娱乐业务中的影视和音乐,依靠版权和经营,都已经能够产生稳定的现金流。

索尼对于技术的最后坚守,也只剩下了元器件方向,仍然在细分领域保持了极高的竞争力,比如它的摄像头芯片CMOS仍然是苹果手机的独供,硅基OLED屏幕也是MR中最关键的零部件。即使是这部分技术分部业务,也是持续盈利的。

可能让大部分看客都失望了,索尼的起死回生并不是一曲荡气回肠的凯歌,更是一次回归本源、尊重常识的求实之路。

索尼,虽然还没有完全摆脱历史的包袱,但已经成功转型成一家电子娱乐公司,可能我们永远失去了一家科技公司,但在商言商,能够持续赚钱的公司说出来也并没有什么丢人的。

03、启示

对索尼的复盘,给我留下最深的启发无过于以下四点:

1. 不同于消费等行业,科技行业从来都没有常胜将军,哪怕现在如日中天的苹果,也饱受还能否引领VR革命的质疑。在快速变化的科技行业,上一时代的赖以成功经验,可能是下一时代最沉重的包袱,傲慢与偏见从来都是最大的拦路虎。

2.一言堂终将需要过渡到可持续的公司治理。一言堂的问题正在逐渐成为中国企业家群体中的一个普遍现象,过去的成功履历叠加较高的股权比例,使得“一个人说了算”的现象难以避免。但与科技行业一样,一个人不可能一辈子永远正确,索尼用了20年,通过蒸发1000亿美元市值的代价,来深刻论证了这个道理。

3.全球化确实是企业经营波动的天然减震器。近期,A股基于避险思路给做全球生意的企业更高的估值,但从索尼的发展史来看,全球化成为其成功和复活的关键,做出口生意会天然提升企业的经营能力、开阔战略视野,以及促进营收的稳定性,出海,仍然是我们这个时代企业的主旋律,只不过我们可以通过分析这些前辈来少走很多弯路。

4.从野心到真心,也值得肯定。国内市场过去认为成长才是企业的根本价值,到现在开始涌向高股息资产;刚好索尼的经历完整的横跨了成长—价值,索尼从2012年的低谷回升,完全不是成长的梦想复活,而是靠现金流的修复,最终也获得了全球资本市场的认可。认清现实,做自己擅长的业务,为股东创造回报也是价值的一种。放弃梦想并不丢人,脚踏实地也是一种魄力。

最后,笔者还想啰嗦的一点的是,将索尼作为样本,是因为它极其深刻且广泛的代表性,而不是想推崇通过浪子回头的投资范式来挖掘牛股,其实在众多从巅峰走向衰落的企业中,归于落寞是绝大部分结局,涅槃重生永远只是极少数难以复制的孤例;一体两面,对于企业经营者而言也是同样如此,避免滑向深渊才是关键,王者归来的戏码尽量不要上演。

评论