文|一刻商业 泊光

编辑|白杨

近期,零食行业出现了一个值得关注的现象。

今年1月,三只松鼠4款坚果(夏威夷果、碧根果、开心果、巴旦木)进驻了零食很忙和赵一鸣在全国的所有门店,据媒体报道,后期三只松鼠还会与其他零售量贩店合作,同时逐步扩大品类,甚至可能会推出渠道专供产品。

这意味着,三只松鼠将把竞争对手变为自己的渠道之一,也意味着,传统零食品牌与量贩零食之间不再是纯粹的竞争关系。

零食行业的价格战和并购潮持续已久,业内的玩家都有压力。

在去年11月,赵一鸣零食宣布与零食很忙合并后,行业也显露出一个新的趋势:与其杀敌一千,自损八百,不如握手言和,共同发展。

对于老零食巨头们来说,这也是一个思路。面对赵一鸣零食、零食很忙等品牌的竞争,三只松鼠、良品铺子、来伊份等零食老巨头们,发展也在承压。

无论是业绩增长还是利润,这几家巨头前几年的状况都称不上乐观。

如今,外部环境的变化让消费者越来越理性,迫使休闲零食行业掀起一轮又一轮价格战,加入还是反抗,竞争还是合作,是每一个品牌都需要考虑的问题。

图/国联证券

重重挑战之下,“三只松鼠”们唯一的出路,就是自我变革。

如今,迈出了合作的第一步,意味着三只松鼠想明白了,对三只松鼠而言,也无疑是一次大胆尝试。

01 对抗不如加入,三只松鼠主动拥抱量贩零食店

三只松鼠进驻零食量贩品牌门店,看起来令人意外,实则在情理之中。

近年来休闲零食行业已进入存量市场,增速放缓。勤策消费研究发布的《2023零食行业研究报告》中提到:2023年受整体市场环境影响,零食行业消费复苏未及预期,预计行业规模为11247亿元,同比下滑3.5%。

这意味着,对于休闲零食企业,尤其是以传统零食为基本盘的企业来说,要增长必须构筑新基石,要么吃掉其他企业的份额,要么做大基本盘,但这并不容易。

根据Frost &Sullivan的数据,2020年中国休闲食品市场前15名的市场份额为22.4%,到2021年这一比例进一步降低至21.5%。激烈的市场竞争下,除三只松鼠、良品铺子和来伊份等综合性品牌之外,洽洽、桃李面包等其它竞争者虎视眈眈、深耕细分品类。

另一方面,零食销售渠道也由分散化的店铺向更为集中的零食集合店等创新模式发展。在新零售、新商业、新消费等概念的加持下,很多新兴玩家相继涌入零食赛道,如零食很忙、赵一鸣零食等地域龙头用不同于传统零食巨头的玩家的打法,在巨额资本加持下不断渗透这个万亿市场。

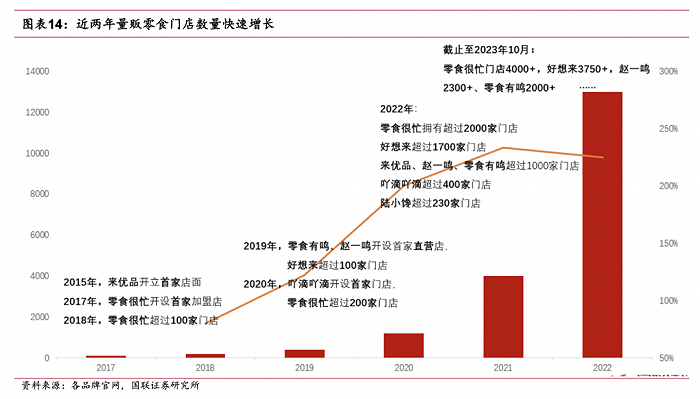

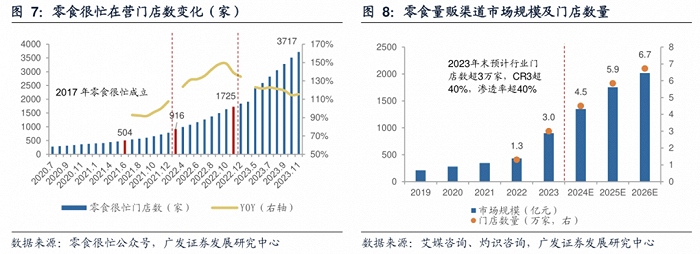

根据方正证券的数据,2021年全国仅开出了约250家量贩零食店,但2022年这一数字已经扩大到了近8000家。艾媒咨询也指出,截至2023年10月,中国零食集合店门店数量已经突破了2.2万家。

其中,头部品牌赵一鸣零食与零食很忙合并后,目前全国的门店总数已经超过了7000家。而且他们还在加速扩张,零食很忙1月份对外透露,未来半年其计划投入超10亿元,用于全国市场开发,重点布局北方区域。

图/广发证券

在量贩零食店的冲击下,三只松鼠们一度将降价视作应对之策。

根据东兴证券的统计,去年双十一期间,头部品牌三只松鼠、百草味、良品铺子的产品均价在天猫平台同比变化分别为-7.6%、-16.1%、-0.5%,在京东平台的同比变化分别为-15.7%、-23.8%、-11.3%。与此同时,它们在天猫和京东的件均价同比下降了超过10个百分点。

2023年11月27日,良品铺子甚至进行了创业17年以来最大的人事和经营策略调整:一为换帅,杨银芬被选为良品铺子董事长、总经理,负责日常经营事务;二为降价,宣布实施成立以来首次最大规模降价,300款产品平均降价22%,最高降幅45%。12月28日,其又宣布发起新一轮降价。

但这带来的直接后果,是牺牲掉更多利润。

2023年以来,良品铺子的营收已经连续三个季度同比两位数下滑,一至三季度,其营业收入分别下滑了18.94%、18.55%、14.33,这三个季度里,其净利润分别为1.486亿元、4079万元、145.4万元。

这倒逼三只松鼠们重新思考行业竞争关系,加速探索出让品牌更好生存的方式。

三只松鼠创始人章燎原的选择是,化竞争对手为合作伙伴。他此前在朋友圈写道,“我们认为这个世界所谓的竞争不是你死我活,而是在互相竞合中成就自我。”

对于三只松鼠的这次尝试,盘古智库高级研究员江瀚此前对媒体表示:“量贩式零售店和传统零售企业存在一定程度的竞争关系,但也可以通过合作来共同开拓市场。”

江瀚分析,双方可以采取差异化的产品策略和定位,避免直接的价格竞争,而是通过提供不同口味、品牌、包装、规格的产品来满足不同消费者的需求。此外,双方可以共同开展促销活动和营销推广,扩大市场份额和提高品牌知名度,通过合作共赢的方式,实现双方的共同发展。

02 休闲零食行业内卷,三只松鼠求变

2022年以来,受大环境影响,主流消费人群日趋谨慎、理性,整个消费行业处于一种供过于求的“过剩”状态。

反映到休闲零食行业,头部企业纷纷做出变革调整,行业进入一个前所未有的“内卷”时代:价格战、渠道战此起彼伏。企业若想成功突围需建立自己的品牌、产品、渠道优势。

三只松鼠面临的挑战在于,以往那一套打法已经不再奏效。

一方面,以淘宝、京东以及拼多多为代表电商1.0时代过去,红利消退,三只松鼠渠道优势不再;另一方面,量贩零食店凭借价格低、品种多、上新快的优势,使得整个行业正在迎来一场渠道大变迁。

用章燎原的话来说,“外部环境的变化、电商生态的变化以及线下量贩零食业态的崛起,这三个要素引发了公司的改变。”

他去年接受媒体采访时也提到,“三只松鼠近两年遭受重创的原因,最核心的是在电商演进的过程当中,并没有完全跟上。三只松鼠在货架电商时代扎根很稳,但没有快速进入新兴电商。”

基于此,三只松鼠这一两年也在加速求变。2022年底,三只松鼠首次明确了“高端性价比”战略——通过供应链全链路的优化进行降本增效,实现利润溢出,并将这部分利润让渡给消费者,进而实现性价比。

图/三只松鼠官网

紧接着的2023年,围绕这一战略,其加快了变革进程。

渠道拓展上,三只松鼠在线上渠道改变了常规的流量打法,推进“品销合一”的电商新战略,希望通过数字化打通用户、平台、供应链的一体化运营体系,持续打造“丰富、新鲜、优质、低价”的产品矩阵。

它同时更聚焦单品运营,这带动了线上电商全渠道的高速增长,比如天猫旗舰店去年7月实现双位数增长,京东平台逐步企稳。

线下渠道上,2022年大规模关停自营的“投食店”和加盟的“联盟小店”后,三只松鼠加速了线下门店新业态(品牌社区零售店)的布局,模式更轻,与量贩零食店更相似。

对于这一门店形态,章燎原此前曾这样说道,“我认为这与量贩零食店是短期的交错,更专业的零售店还是以自有品牌为代表,而现在的量贩零食店,更像是披着零食店外衣的小型超市,他们未来会朝着社区超市去演变。”

与此同时,三只松鼠在线下门店的另一个举措,便是进驻量贩零食店渠道。

三只松鼠还在持续优化供应链。按照章燎原的说法,三只松鼠目前主要在原料、加工制造和流通环节上发力。“以坚果为例,第一个环节是把中间流通成本砍掉,第二个环节才是推动国产化种植。”他如此说道。

03 三只松鼠缓过来了,但未来依然充满挑战

经历过过去两年的变革后,三只松鼠正逐渐显露出业绩向好的信号。

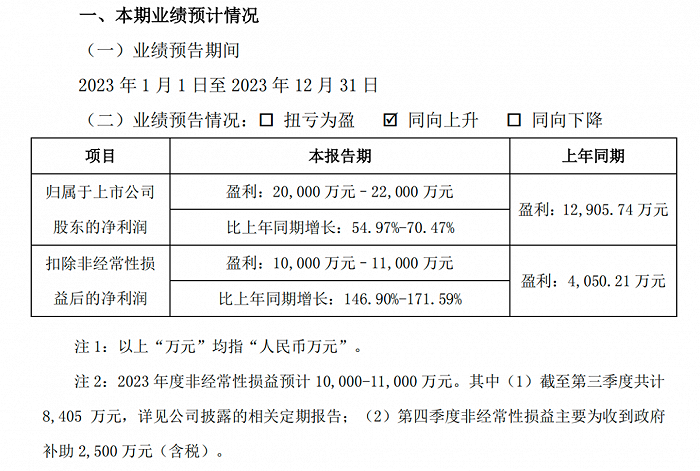

不久前,其披露的业绩预告显示,2023年,三只松鼠预计净利润至少2亿元,同比增长超五成;扣非后净利润为1亿元至1.1亿元,同比增长146.90%-171.59%。

图/三只松鼠2023年度业绩预告

在此之前,三只松鼠连续三年营收下滑,净利润也不稳定,最差的2022年跌幅达到68.61%,公司股价也从90元巅峰缩水到如今的20元以下。

在业绩预告中,三只松鼠将增长的第一原因归结为“高端性价比”战略。

在这一战略的指引下,三只松鼠2024年货节的销售成绩也不错。按照业绩预告来看,截至公告披露日(1月15日),2024年货节销售时间进程达三分之二,三只松鼠全渠道销售已超去年年货节全周期总额。

再拆解来看,按不同的销售渠道来看,三只松鼠的回暖迹象也较为明显。

分销渠道上,三只松鼠标品礼盒/礼包类产品截至1月10日,分销全系列标品礼盒/礼包产品全线售罄。

综合电商渠道上,在传统的货架电商阿里和京东的表现跑在行业前列。在抖音电商渠道,1月11日,三只松鼠贾乃亮超品代言专场,总销售额破1.1亿,打破了抖音食品行业单日品牌专场记录,成为目前抖音年货节首个且唯一破亿场次。

线下渠道上,三只松鼠自有社区零食店也在快速起量。目前其自有品牌社区零食店在浙江、江苏同步开店17家,全国门店总数已突破150家。

然而,三只松鼠危机还没有解除。2024年,休闲零食赛道的竞争只会更加激烈。

不同于2020年之前的“消费升级”,在2024年中,找平替、找低价成为了主流的消费趋势。根据国家统计局的数据,2023年全国居民消费价格指数(CPI)同比上涨0.2%。从全年来看,CPI月度同比涨幅均低于3%左右的年度预期目标。

其中,食品价格全年同比下降0.3%,12月份食品价格同比下降3.7%。对此,国家统计局局长康义表示:“价格低位运行,在一定程度上反映了有效需求不足等问题。”

这一背景下,对于三只松鼠而言,短期危机虽然解除了,但摆在面前的考题依然存在。

如何持续平衡好与量贩零食店间的竞争和合作关系?如何持续推动线上渠道的精细化运营?如何打造出自有社区零售店的差异化优势?以及如何更深入地做好供应链等等,都是它要面临的核心命题。

评论