文 | 光子星球 吴坤谚

编辑 | 吴先之

腾讯游戏的“后发先至”方法论开始失去魔力,自《元梦之星》发起的“闪击”失败始。

曾经,腾讯依靠QQ与微信两大既有应用交织而出的社交网络,以此为基本盘联动旗下全家桶大水漫灌,在一定程度上做到了游戏行业的“后发先至”者。

典型的案例是社交属性明显的《和平精英》,其推出之时快速将对标的网易竞品《荒野行动》抛在身后。时至今日,其仍通过跨界联动不同IP来扩大社交范围,尽可能串联更多圈层玩家以保持生命力。

只是其针对网易旗下“大DAU+社交”的派对游戏产品《蛋仔派对》推出的《元梦之星》却没能跑通相似链路,其上线已有月余,在腾讯方面官宣的14亿宣发攻势下,而今的数据并不能令人满意。

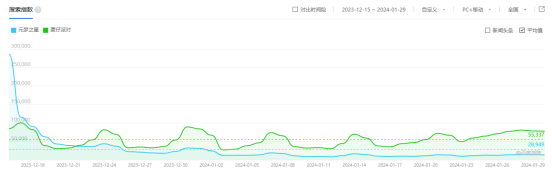

游戏热度方面,《元梦之星》无论是在百度指数、七麦数据还是自家微信指数的走势都呈现明显的高开低走,而且均相较蛋仔派对存在较大差距。

据公开信息显示,《元梦之星》上线一个月内的注册玩家超过8000万人,与站稳生态位的《蛋仔派对》的5亿玩家存在数量级的差距。

我们自一位接近天美人士处了解到,现在《元梦之星》项目组内焦虑感愈发明显,主要集中在DAU的增长乏力方面。更大的压力还在于即将到来的春节“黄金周”,如果没有合适的破局思路,继续大水漫灌反而会拉长回本周期,同时沦为陪跑。

攻守互换

三十年河东,三十年河西。派对赛道让两家游戏公司的攻守转换只用了一年。

回顾腾讯游戏发展历程,其一直扮演一个机会主义者的角色,凭借敏锐的市场嗅觉,在某一品类或题材的确定性被证实时,凭借内部执行力快速打磨出竞品并快速迭代,最后集中资源贴身肉搏。至于链路末端白刃战的最后一块拼图,则是上文提到的强关系链的社交护城河。

而今,这一壁垒正在被“大DAU、轻付费、重社交”的《蛋仔派对》攻破。

近年来,以LBS、兴趣、直播等为主的社交细分赛道兴起,陌生人社交即使未能诞生第一梯队的巨头,却也催生出陌陌、映客一类我们耳熟能详的公司。陌生人社交早已自证其是一条好赛道,即使这条赛道不算赚钱。

可见,强关系链社交存在既有不能覆盖的领域,至于原先赛道的商业化底子相对较弱,更多的因素在于商业模型而非赛道本身。恰好,《蛋仔派对》携玩家自制地图、关卡等UGC(用户生产内容)与强互动玩法踩中了陌生人社交的脉络。

这意味着,腾讯原先构筑的社交壁垒开始被绕开。另一方面,一位游戏策划告诉光子星球,微信、QQ的壁垒作用实际上也随着移动生态的成熟而减弱。

如此便不得不提曾经的中国游戏入口变迁,玩家注册、登录游戏的方式随时间开始逐渐变化。最早是像互联网初期的论坛一般自行创建,接下来是邮箱创建,当时间来到了移动时代早期,微信、QQ两大应用则凭借用户厚度拿下了第一入口。

在此之上,用户深度最厚的其实是手机,或者说手机号,这才是玩家的最大公约数。无论是触达还是维系,手机的范围无疑相对更大。

更重要的是,在网易误打误撞绕开了腾讯的社交长板的同时,还额外构建一条名为UGC+PUGC的护城河。

Supercell游戏数据分析师谈及为何大公司再难做出爆款的时候表示,“他们玩他们喜爱的游戏已经很多年,切换游戏的成本变得越来越高,所以现在用户群已经稳固”。言下之意是,爆款难出的缘由在于切换游戏所造成的的沉没成本。面对派对游戏这种低ARPU、缺少养成类道具的大DAU游戏,沉没成本只有两种——内容与社交关系。

我们在《腾讯难孵网易的“蛋”》中便有提到,成熟的UGC生态很难被生搬硬套或轻易复刻,而UGC内容的多元化玩法体验恰是支撑《蛋仔派对》突破各个圈层的抓手。

早在去年8月,《蛋仔派对》的玩家自制地图数量便已突破1亿。而《元梦之星》掏出“10亿造梦计划”扶持UGC创作,目前的自创地图数量达数千万,数量级的差距显然难以在短时间内赶上。更重要的是,突破圈层的玩法又进一步强化了前者的社交功能,“蛋搭子”的称号甚至已成为新时代年轻人的社交货币之一。

即使腾讯为此已联动《阿童木》、《蜡笔小新》、《糖豆人》等专有IP内容以突破玩家圈层,但此举无疑显得有些偏向防守——IP联动也存在先来后到,《蛋仔派对》的联动IP如《喜羊羊》、《猪猪侠》等相对更贴合时下年轻群体的社交语境。

“微信、QQ说白了只是开黑启动器,无所不包的派对游戏代表着强社交下,PUGC+UGC共创游戏生态的新模式,足以被认定为下个时代的船票”,上述游戏策划表示。

因此,电厂报道腾讯首席执行官马化腾在2023腾讯年会上讲话表示,“《元梦之星》是我们的大本营阵地,要求所有业务结合,探索共同发展”的论调也就不奇怪了。近段时间鹅猪两家“朴实无华的商战”到宣发的攻守不过是全面战争的注脚。

饱和攻击失效

苏联海军总司令戈尔什科夫曾在冷战时期提出过针对美国海军的“饱和式打击”战术,通过水面、天空与水下的全覆盖、大密度、连续攻击的突防方式使敌人无法应对。元梦之星的宣发攻势同样如此。

为了尽可能吸引玩家下载试玩,腾讯联合B站、抖音、斗鱼、虎牙、快手、QQ、微博、微信、小红书等九大平台开展第一季“星梦合伙人”激励计划,拉上各大平台顶流构建直播宣发生态。辅以持续在平台内推流的广告,让《元梦之星》有了个不错的开始。

但这并不意味着《元梦之星》的胜利,相反,饱和攻击正在拖垮腾讯。

首当其冲的是宣发并未带来预想中的效果。以抖音平台为例,其在“星梦合伙人”上线之初,给到主播的引导下载激励是15元/人,如今已有主播反映激励提高至22元/人,甚至腾讯还给出了链接下载用户充值流水15%的提成。

我们了解到,在腾讯游戏重赏之下,海量主播入局《元梦之星》,可是许多主播的直播转化都不尽如人意,可能《元梦之星》to C的效果还比不上to 主播。

“我也是要养家糊口,22元的引导奖励和15%的充值分成我只能说给的太多了”,一位从《蛋仔派对》转战《元梦之星》抖音主播表示,“但播了半个多月,即使直播间观众有几百个,下载量还是上不去,而且我发布的内容流量和观众一直爬的很慢。”

同样的情况还发生在多位其他主播身上,直播间人数有数百人但视频内容观看量未破千、点赞量未破百的比比皆是,主播们的收入也开始向收礼代练转移。可见《元梦之星》直播的流量基本完全来自于推荐分发或用户自发搜索,视频内容向直播间的导流过程还没有完全跑通。

在另一位主播看来,派对游戏的玩法过于多样化,直播分化明显,这导致流量以及转化的不稳定。“现在《元梦之星》比较火的是竞速、生存和狼人杀这些玩法,竞速和生存有一定技巧性好做内容,狼人杀的节目效果好适合直播,但具体怎么做好账号,我自己还拿不准”。

一个多月过去,“星梦合伙人”最初拉来撑场子的顶流主播基本已经淡出,《元梦之星》的直播生态构建还得看“跟风”而来的腰尾部主播们,道阻且长是题中之义。

另一方面,用户侧的负面反馈也开始多了起来。我们了解到,不少用户在使用QQ这样的腾讯系应用时便不得不承受《元梦之星》的开屏与无处不在的推广,甚至有不少安卓用户表示,不小心点到推广链接后将会自动下载游戏安装包。

病毒式营销之下,逆反心理正在缓慢滋生。典型表现在于“一键为所有群友安装”,用《元梦之星》的推广链接在QQ群、微信群中玩梗已“蔚然成风”,“玩到三级领红包”后转战《蛋仔派对》的用户也不是少数。

诚然,任何一款大DAU游戏都免不了负面反馈,而直播生态的构建也只是宣发中的一环,但这足以佐证腾讯的饱和营销的效率并不算高。

分众传媒创始人江南春曾以“喜之郎”举例,将果冻与品牌形象绑定,堪称企业饱和营销的范本。只是时过境迁,《元梦之星》在缺乏时间沉淀UGC内容的情况下,无论是玩法、地图亦或是砸钱宣发,都无法与《蛋仔派对》形成明显的差异点——用户认知难以打开。

为了构造差异化,腾讯在下载页面给出了“正版合家欢派对游戏”,这源于腾讯早在2023年1月收购了《糖豆人》研发商Mediatonic母公司TonicGamesGroup。以及游戏内内置元宇宙系统,可以联动旗下腾讯视频、QQ音乐等产品的媒体资源线上共享。

目前看来,前者本就在玩家群体中缺乏认知,甚至有着先发优势的《蛋仔派对》更像“正版”;后者不过是两年前开始仰卧起坐的元宇宙概念的延续,只能作为功能性的补充而难做胜负手。

可以确定的是,《元梦之星》的第一波攻势已经告一段落。下一阶段是春节前后,这次其将面对的是《蛋仔派对》的主场。

做时间的朋友

抛去同质化的宣发、打法、产品等场内因素,不得不承认的是鹅猪两家之间最难弥平的是时间。

据悉,《蛋仔派对》早在2021年12月便悄咪咪地上线了测试服。彼时的派对游戏尚未得到一个较明确的定义,世界范围内包括《动物派对》(曾用名)、《Among Us》、《糖豆人》等游戏刚刚开始借疫情东风显露自己的势能。

更重要的是,上述游戏火得快凉得也快,即使是一度风靡全球的《糖豆人》也只能通过由付费买断转免费才延续了游戏的生命周期。涉足同一赛道的网易面对的是客群与长线发展的强烈不确定性。

或因如此,《蛋仔派对》起初的宣发极为克制。我们也自相关人士处了解到,当时正处版号寒冬,而前景未明的《蛋仔派对》的前期预算十分有限。当网易反映过来加大投放预算,是《蛋仔派对》在时间催化下开始在社交媒体上产生明显裂变效应的时候。

“原本的产品设计中,当时很火的‘潮玩’是重要因素,就像泡泡玛特。”

任谁都没想到,熟悉潮玩的一线白领们没怎么吃蛋仔这套,但新线城市的下沉增量却给了网易一个撬动大DAU产品的可能。于是,《蛋仔派对》在23年春节前后难得打了一次富裕仗,此前积蓄的势能开始被释放。据易观千帆数据,2023年3月10日,《蛋仔派对》显示的月活为917.2万,环比增幅达197.76%。

反过来看,腾讯丢失了一年半的“蓄水期”,用户池与裂变能力自然不可同日而语。这或许也是为什么腾讯在面对相似的客群与已被验证的最佳发力期,还是将《元梦之星》“提档”至去年12月15日,争取在春节前积累尽可能多的用户。

单从这方面来看,腾讯无疑是成功的。在自有渠道以及刚刚破冰的字节系渠道持续发力下,短短一个月多就积累到了8000万的用户池。至于腾讯的急切程度如何,一位知情人士这么形容:“他们(腾讯)跑去问抖音,买量有没有上限,抖音那边的回复是‘看你的钱’。”

但另一方面,追赶的难度自然也堪比“走蜀道”。虽然积累了8000万用户,但注册用户并非活跃用户,《元梦之星》项目组或者说腾讯上下的当务之急是在春节前的最后一段工期内稳住留存,才能确保节日期间的社交媒体裂变效果。

至于春节之后,腾讯能做的也不过是“做时间的朋友”,细水流长以积蓄自己的用户池,将宣发经费留待更为关键的节日,否则一个可能出现的情况是“鹅猪”两家一起为抖音打工。

以《蛋仔派对》为例,为了守住《元梦之星》的攻势,有媒体报道网易连续一周在买量投放侧消耗金额数以亿计。ADX数据显示,2023年12月15日至19日这宣发攻防最为剧烈的5天内,《蛋仔派对》曾创下一天视频+图片共24万条买量素材的记录,远超《元梦之星》。

再说了,国内战线拉锯的情况下,如果两家能有一定的默契,那么就一定会尝试借派对赛道出海。

根据Sensor Tower近日公布的数据,2023年12月全球手游收入排行榜中,同为派对赛道的《大富翁GO》凭借2.19亿美元的总收入力压《王者荣耀》登顶。上文亦提到,派对赛道早已在世界范围内显现吸金能力,而今携融合玩法从而获得更大长线发展空间的《元梦之星》与《蛋仔派对》同样具备着相应的潜力。

一场闪电战只能决定局部战役的输赢,派对游戏的全面战争其实才刚刚开始。

评论