文|创业最前线 段楠楠

编辑|冯羽

自“网络文学第一股”阅文集团上市后,港交所迎来第二家递表上市的网络文学企业。2024年1月29日,国内玄幻网络文学龙头企业星阅控股有限公司(以下简称“星阅控股”)向联交所递交招股书,计划在港交所主板上市。

值得注意的是,星阅控股是一家2020年成立的企业,仅用不到四年时间,星阅控股管理层就带领公司走到了港交所门前。

不过发展至今,星阅控股遇到了发展瓶颈。由于产品过于单一,进入2023年以后,星阅控股收入增速开始下滑。

此外,与阅文集团等大型网络文学企业相比,星阅控股无论是资金实力还是IP获取上,都相差甚远。星阅控股能否通过上市,挽救业绩下滑的尴尬境地?

01 业务极为单一,公司业绩下滑

公开资料显示,2020年5月,星阅控股主要运营附属公司成都星阅辰石正式成立。

2020年6月,成立仅1个月的星阅辰石便斥资收购了玄幻网络文学《遮天》的IP权利以及其他IP权利,该IP成为公司最主要收入来源,也是星阅控股能在如此短时间上市最重要的推手。

而星阅控股之所以能顺利收购《遮天》的IP权利以及其他IP权利,与公司创始人王磊有很大的关系。

现年44岁的王磊在IP开发上拥有20年的经验,2002年王磊在北京侠客行网络技术有限公司担任运营总监,此后又在多家公司担任运营总监以及首席运营官职位。

2011年王磊开始自主创业,创立了成都泥巴科技有限公司,该公司是一家技术服务性企业,王磊主要负责运营、产品研发等事项。

2014年,王磊创建了成都星月神话,该公司也是《遮天》IP日常运营主体。因此,在星阅控股主要附属公司成立1个月后,公司就将《遮天》IP权利以及其他IP权利收入麾下。

《遮天》是作者辰东在2010年开始创作的一部玄幻小说,并在2013年顺利完结。目前,《遮天》也被翻拍成漫画、动画等系列产品。

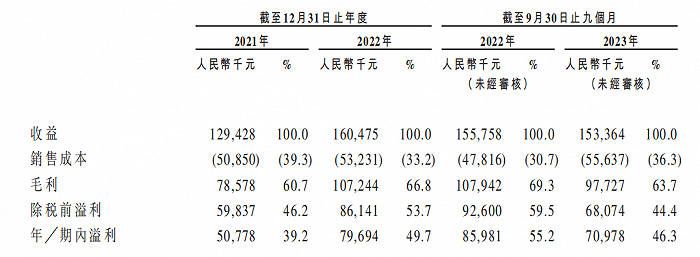

得益于《遮天》系列的成功,星阅控股业绩也在持续增长。数据显示,2021年,仅成立一年的星阅控股收入便达到1.29亿元,2022年增长至1.60亿元。同期,公司实现净利润分别为5077.8万元、7969.4万元。

图 / 星阅控股主要财务指标

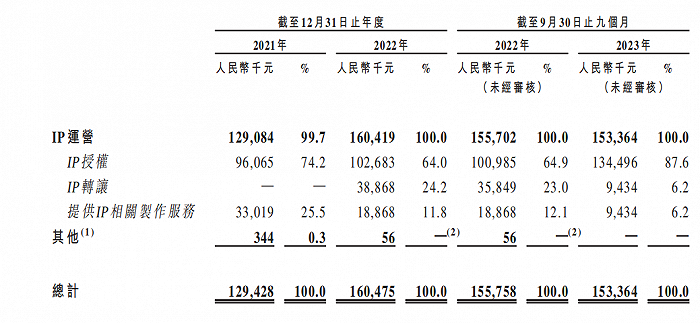

从收入来看,星阅控股100%收入来自IP运营,而公司运营的主要IP则来自玄幻文学类IP。由于业务过于单一,在玄幻文学IP运营收入下滑时,公司收入也出现下降。

图 / 按业务分部划分的总收入明细

2023年前三季度,由于IP转让数量减少,导致公司IP转让收入从2022年前三季度的3584.9万元下降至943.4万元。

IP转让收入的下滑,也让星阅控股整体业绩出现下滑。数据显示,2023年前三季度,公司实现收入为1.53亿元,较2022年同期的1.56亿元下滑不到2%,同期,公司利润同比下滑17.45%。

对于星阅控股而言,解决业务单一的方法就是拓展玄幻文学以外的IP运营,但受限于公司经营规模,公司想要持续向外拓展并不容易。

02 主要收入来自《遮天》,IP储备落后阅文集团

网络文学企业业务的拓展,在于IP的获取。目前,星阅控股在手的IP有99个,其中《遮天》系列IP高达75个。

虽然星阅控股未明确披露《遮天》系列IP给公司带来了多少收入,但仅从IP数量占比来看,《遮天》系列IP给星阅控股带来的利润不可小觑。

玄幻小说《遮天》全文共有636万字,在起点中文网上,《遮天》推荐票也高达几百万张。

2020年4月,作者辰东将《遮天》相关IP权利授予霍尔果斯萤惑信息技术有限公司。随后,该公司又将《遮天》部分无形资产,以总价约7948万元转让给星阅控股主要附属公司星阅辰石。

图 / 腾讯视频

截至目前,星阅控股拥有《遮天》IP全球电影、电视剧及短视频、动画、游戏等相关独家及可分授权改编权。其中,影视、动画、游戏授权协议年限均为2022年1月1日至2031年12月31日,衍生作品授权年限为2020年7月3日至2030年3月9日。

目前,以《遮天》为素材的漫画、动画、游戏及电影等各种泛娱乐产品已经上市。星阅控股通过《遮天》系列IP授权,让自己挣得盆满钵满。

招股书数据显示,2021年至2023年前三季度(以下简称“报告期内”),星阅控股IP授权收入分别为9606.5万元、1.03亿元、1.34亿元,是公司主要收入来源。

不过,除《遮天》系列IP外,星阅控股再无其他现象级IP。虽然后续开发了《三星堆》系列IP,但实际效果并不理想。

以星阅控股目前的经营规模以及资金实力,想要在竞争激烈的网络文学中脱颖而出并不容易。

弗若斯特沙利文数据显示,2022年,按网络文学IP授权及IP转让收益计算,星阅控股在国内网络文学IP授权及IP转让市场排名第四,市场份额为2.1%。

目前,国内最大的网络文学企业为阅文集团。中国社会科学院发布的《2021中国网络文学发展研究报告》显示,2021年我国网络文学用户总规模达到5.02亿,阅文集团月活跃用户达到了2.5亿,市场份额接近一半。

此外,阅文集团拿到了多数热文的IP,如玄幻文学中大热的《斗破苍穹》、《斗罗大陆》等IP均被阅文集团收入囊中。2022年,阅文集团收入高达76.3亿元,净利润为6.08亿元,均远超星阅控股。

对于网络文学企业而言,如何获得大热的IP是公司能否持续扩张的重要前提。而在IP获取上,星阅控股要远逊于阅文集团。

在阅文集团等竞争对手的围追堵截下,星阅控股的下一个大热IP迟迟未能出现。对此,星阅控股明确表示,公司成功的关键在于IP储备能力,一旦无法紧跟市场将对公司造成不利影响。

03 患大客户依赖症,公司转型布局食品经营

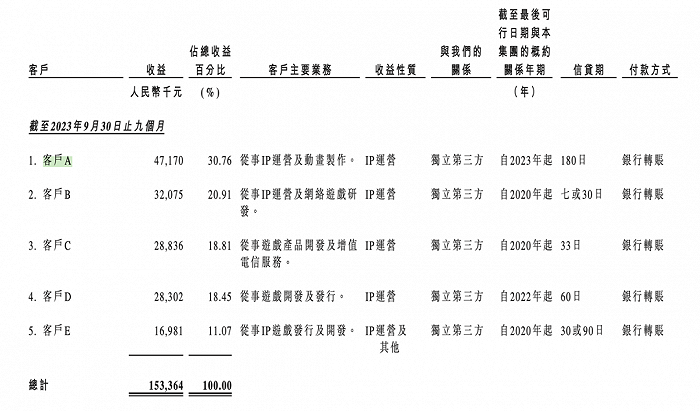

除此之外,「创业最前线」还发现,星阅控股对前五大客户非常依赖。数据显示,2023年前九月,公司来自前五大客户收益为1.53亿元,占公司收入比例高达100%。

报告期内,星阅控股对前五大客户销售占比分别为99.99%、97.00%及100.00%。同期,星阅控股对第一大客户销售占比分别为56.12%、47.03%及30.76%。

图 / 主要客户资料

从现代商业史来看,大客户收入占比过高有利有弊。在企业发展初期,深度绑定几家大型企业,会让公司收入快速增长,且随着下游客户经营规模的扩大,公司收入也会持续增长。

典型的案例便是“果链”企业立讯精密、歌尔股份。在加入“果链”之前,立讯精密、歌尔股份都是名不见经传的企业,但傍上苹果后,这两家公司迅速成为国内外知名的制造业企业,收入和利润均出现成倍增长。

这点对于星阅控股而言也是如此,随着前五大客户采购力度加大,报告期内,公司收入也在增长。

但值得警惕的是,面对强势的上下游客户,企业选择权并不多。曾经的“果链”企业欧菲光因为被踢出苹果产业链导致业绩和股价双双大幅下滑。

此外,面对大客户,企业在产品定价上并没有话语权。例如,歌尔股份、立讯精密近几年为苹果代工价格持续下滑,造成公司毛利率持续走低。

目前来看,星阅控股并没有出现被客户压价的现象。报告期内,公司毛利率分别为60.7%、66.8%、63.7%,呈现上下波动的情形。

针对公司对大客户过于依赖的情况,星阅控股表示,由于成熟的改编伙伴能将公司优质IP改编成动画、漫画等泛娱乐产品,因此,公司大部分收入来自几家客户的情况在行业内并不少见。

同时,星阅控股也表示,如果公司无法与主要客户开展合作,将对公司经营业绩、盈利状况产生重大不利影响。

或许意识到公司业务单一以及严重依赖大客户的情况,星阅控股也在积极拓展其他新的业务。

2023年10月,星阅控股与独立第三方合作成立了一家名为四川遮天时空品牌管理有限公司的非全资附属公司,这家公司主要从事方便食品加工。由于成立时间较短,该公司目前并未给星阅控股带来收入。

对于星阅控股而言,业务过于单一显然是公司当下最大的困境。借助资本市场完成融资,从而获得其他优质IP,或者扩张其他业务,才是公司经营的重中之重。

评论