界面新闻记者|马悦然

2023年光伏组件排名整体出现较大改变,头部企业洗牌,并多了四位新面孔。

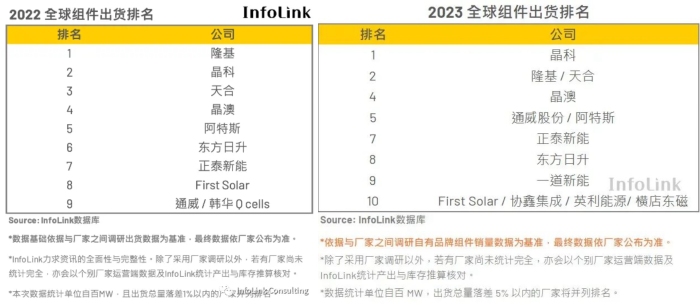

2月9日,行业资讯媒体InfoLink Consulting更新了2023年全球组件出货排名。与上年相比,全球前三大组件龙头位置均发生改变。

其中,全球组件老大的位置被晶科能源(688223.SH)夺取,这是其时隔三年重回第一的宝座。隆基绿能(601012.SH)下降一位,与上升一位的天合光能(688599.SH)并列第二。根据该机构规则,出货总量相差不超过5%的厂家并列排名。

晶澳科技(002459.SZ)仍为第四位,连续两年保持该位置。

InfoLink Consulting表示,自2019年以来,Top 4垂直整合厂都坚守在前四岗位,大者恒大的趋势在近年来更加明显,与排名靠后的厂家相比,出货量有明显差距。2022年,前四大龙头与第五名开始的厂家量体差距20 GW,2023年前四大龙头起跳量高达60 GW,与第五名差距扩增到30 GW。

经该机构测算,前四大龙头出货量约占Top10榜单装机量的六成。

去年,第二梯队厂家竞争也十分激烈。其中,通威股份(600438.SH)自2022年首度上榜全球前十名后,去年已升至第五位,与阿特斯(688472.SH)并列。

通威股份已是全球硅料和光伏电池老大,2022年下半年刚刚入局组件环节。截至2023年上半年末,其已形成高纯晶硅年产能超42万吨,太阳能电池年产能达到90 GW,组件年产能55 GW。按照该公司此前计划,去年底组件产能将达80 GW。

InfoLink Consulting称,凭借供应链上下打通的优势,通威股份去年组件出货量同比增262%,也是唯一电池片与组件皆入榜单前十的厂家。

正泰新能排名和上年相比没有变化,仍为第七位。正泰的N型产品占比较高,占总产能的比重超过80%。

东方日升(300118.SZ)则从连年第六的位置,跌落至第八位。该公司主要押注异质结技术,在TOPCon出货及占比大幅提升的背景下,出货略显滞后。

一道新能作为TOPCon领域的头部企业,充分享受了技术红利,首度上榜便居于第九位。去年12月29日,深交所官网显示,一道新能源科技股份有限公司(下称一道新能)IPO已获受理,该公司计划在创业板上市。

一道新能和央企三峡集团关系颇深。招股书显示,2022年以及2023年上半年,三峡集团是一道新能的最大客户,且销售金额占比不断提升。

根据中国光伏行业协会调研统计,2022年一道新能生产的N型TOPCon组件市场占有率在国内排名前三。

2023年InfoLink Consulting统计的第十名有四家企业并列,分别是First Solar、协鑫集成(002506.SZ)、英利能源、横店东磁(002056.SZ)。First Solar是榜单上唯一一家海外厂家,与2022年相比下降两位;韩国公司韩华已掉出前十位。

协鑫集成和英利能源均为老牌组件企业,它们再调整业务、卸下历史包袱后重新上榜。协鑫集成大尺寸TOPCon产能陆续落地,去年业绩大幅增长152.9%-270.9%。

英利在2008-2010年一度是全球组件老大,经历债务危机、司法重组等调整后,英利能源以“国企”身份亮相。据界面新闻了解,该公司计划到2024年将实现组件产能超30 GW,N型电池产能达20 GW。

InfoLink Consulting表示,老品牌回归前十榜单,也预示竞争激烈的局势将延烧至2024年

横店东磁同样是此榜单的新面孔。不过,在另一光伏行业媒体PV-Tech的2022年统计中,横店东磁当年已经上榜。

横店东磁成立于1980年,2009年进军光伏产业,2016年进军锂电产业,目前主要业务涉及“磁材+新能源”两大产业群相关产品。

该公司预计2023年归母净利润17.6亿-19.2亿元,同比上涨5.44%-15.02%,全年完成光伏产品出货约10 GW。

InfoLink Consulting统计显示,榜单之后的厂家:尚德、锦州阳光、韩华 Q-Cells、环晟、赛拉弗等厂家,出货量体也攀升至7-10 GW体量。

该机构认为,考虑榜单上厂家出货目标,测算2024年全球组件出货规划高达700 GW,其中新型技术产品出货规划占比约70%以上,甚至部分规划占比达90-100%,其中以TOPCon规划为主。前四大厂家出货目标大幅提升至约90 GW以上的水平、甚至达120 GW,与第二梯队厂家仍有明显差异。

InfoLink预测,2024年组件需求增幅将出现放缓,年增率仅约11%,量体约460-519 GW。这意味着今年行业竞争激烈的态势将持续。

评论