文|独角金融 张黎明

编辑|付影

2月1日,工商银行(601398.SH)公告称,因年龄原因,陈四清辞去工商银行董事长、执行董事、董事会战略委员会主席及委员职务。

图源:公告

同日,工商银行发布的董事会决议公告显示,结合董事会工作需要,经董事会提名委员会研究审议,董事会选举廖林为工商银行董事长,这一任职资格还要获得国家金管局核准。目前,廖林作为副董事长代行董事长职权,其副董事长任期至国家金融监督管理总局核准其董事长任职资格并经该行公告之日止。

01 “60后”廖林接棒

陈四清出生于1960年,自2019年5月起任工商银行董事长、执行董事,至今已近5年。加入工商银行之前,他在中国银行工作多年,曾任中国银行福建省分行行长助理、副行长,总行风险管理部总经理,广东省分行行长,中国银行副行长、行长、副董事长、董事长等职务。

除此之外,陈四清还拥有较为丰富的海外工作经验。他曾在湖南省分行工作多年并外派中南银行香港分行任助理总经理,2011年12月起兼任中银香港(控股)有限公司非执行董事、中银航空租赁有限公司董事长,2014年3月起兼任中银香港(控股)有限公司副董事长。

在陈四清任职期间,工商银行的总资产规模从2019年的30.11万亿元扩大至2023年前三季度的44.48万亿元。2019年至2022年,该行分别实现营业收入8551.64亿元、8826.65亿元、9427.62亿元、9179.89亿元,同期归属于上市公司股东的净利润分别为3122.24亿元、3159.06亿元、3483.38亿元、3604.84亿元。

另据年报,2019年-2022年,陈四清获得税前薪酬分别为46.99万元、77.82万元、81.99万元、86.77万元,四年共计293.57万元。

简历显示,廖林出生于1966年2月,毕业于广西农业大学,获西南交通大学管理学博士学位,高级经济师。1989年,廖林加入中国建设银行,曾任中国建设银行广西分行副行长,宁夏分行行长,湖北分行行长,北京分行行长,中国建设银行首席风险官、副行长兼任首席风险官。廖林自2019年11月起历任工商银行副行长、副行长兼任首席风险官,2020年7月起任工商银行执行董事,自2021年3月起任工商银行副董事长、执行董事、行长。

廖林出任董事长后,工商银行行长一职尚待补位。官网显示,除廖林外,工商银行的高级管理层包括执行董事、副行长兼首席风险官王景武,副行长张文武、张伟武和段红涛,董事会秘书官学清,高级业务总监熊燕和宋建华。

02 新“掌舵者”面临哪些挑战?

从近期业绩来看,新任董事长无疑面临着不小的挑战。

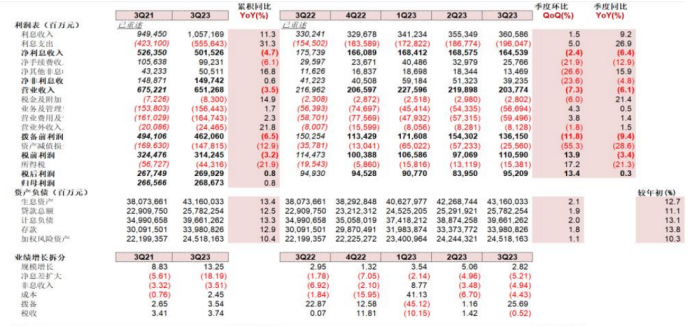

根据中银证券于2023年10月31日发布的研报,工商银行利润增速略缓,营收承压。

工商银行2023年前三季度归母净利润同比增长0.8%,增速较上半年略降0.4个百分点,ROAE(平均净资产收益率)为10.56%,同比下降0.73个百分点;营业收入同比下降3.5%,降幅较上半年扩大1.2个百分点,三季度单季营收同比下降6.1%,较上季度降幅扩大2.5个百分点,三季度营收压力增大,息收入和手续费收入降幅均扩大。

此外,工商银行此前持续让利实体,息收入降幅扩大,息差压力持续。公司2023年前三季度净利息收入同比下降4.7%,降幅较上半年扩大0.8个百分点。息差仍面临下行压力,前三季度公司净息差1.67%,同比下降0.31%(未考虑重述),公司测算三季度单季净息差为1.54%,环比下降0.09%,测算资产收益率环比下降0.05%,计息负债成本率上升0.04%,资产负债均承压,息差环比下行幅度仍较大。

该行还面临着存贷款增速略缓的局面。截至2023年三季度末,工行总资产同比增12.5%,较半年末增速下降0.2个百分点,其中贷款同比增12.5%,增速较半年末下降0.7个百分点。

拆分看,对公贷款同比增长17.0%,零售增4.7%,同比均放缓,债券投资同比增13.8%,增速较2023半年末加快2.8个百分点。存款同比增12.9%,增速较半年末下降1.1个百分点。

该行目前手续费持续承压,但其他非息业务仍保持较快增长。

公司2023年前三季度手续费收入同比下降6.1%,降幅扩大,减费让利和市场压力持续压制。其他非息同比增长16.8%,三季度单季同比增长15.9%,增速较上季度加快24.4个百分点,正贡献主要来自投资收益,汇兑净损益下降形成拖累。

数据来源:中银证券

截至2023年三季度末,工商银行总资产同比增长12.5%至44.5万亿元,维持了2022年下半年以来较快的增长速度,其中,存款同比增长12.9%至34万亿元,贷款同比增长12.5%至25.8万亿元。由于资产增速较快,资本消耗增多,三季度末核心一级资本充足率较年初下降0.65个百分点至13.39%,不过仍然远高于监管要求。

工商银行披露的2023年前三季度日均净息差为1.67%,同比下降31BP,同比降幅与中报一致。净息差下降的主要原因估计仍是LPR下降以及信贷需求疲弱等引起,同时叠加存款利率上升。从单季数据来看,公司三季度日均净息差1.58%,较二季度下降9BP。

按照贷款质量五级分类,截至三季度末,工商银行不良贷款余额为3500亿元,比上年末增加288亿元;三季度末拨备覆盖率为216.22%,环比下降2.4个百分点;拨贷比为2.94%,环比下降3BP,存量贷款拨备平稳。总体来看,各项指标变化不大,资产质量保持稳定。

截至三季度末,工商银行不良贷款率为1.36%,环比持平二季度,不良余额环比二季度略增1.86%,资产质量整体平稳。前三季度资产减值损失同比下降12.9%,持续贡献盈利。从生成指标来看,公司前三季度测算不良生成率为0.52%,同比改善16BP,不良生成压力有所改善。

在刚刚担任工商银行行长的时候,廖林曾表示,“作为工行的新一任行长,我的目标就是按照董事会的战略规划带领工行的管理层,全力提升工商银行的价值创造力。下一步的重点,作为管理层非常重要的工作就是两件事,一个是落实,第二是推进。”

已升任董事长的廖林,将给工商银行带来哪些改变?拭目以待。

评论