文|马上赢情报站

随着龙年新春的钟声悠扬响起,也伴随着希望与挑战,行业迎来了新的一年。过去的一年中,马上赢通过数据看到了零食量贩的崛起,看到了无糖茶十年磨一剑后的火热,也看到了诸多新消费品牌在大环境下的退潮。马上赢祝各位消费人在新的一年都能如龙般敏锐洞察市场,取得新的成就。

每年春节的消费情况都被视作一年消费的“晴雨表”。新年伊始,马上赢情报站计划在下周一(2024年2月26日)推出2024年春节消费观察,基于2023年、2024年两年腊月二十-正月初十期间共计21天的线下零售监测数据,通过对两年春节的消费情况、类目构成、客单价、品牌排名、消费习惯变迁等分析与对比,对2024年的春节线下零售进行复盘,并对全年进行前瞻性观察,敬请关注、期待。

在本周,马上赢为各位带来辣条类目的数读。辣条起源于中国湖南省平江县,它是以小麦粉或其他谷物、豆类为主要原料做成的一种辣味素食零食。由于其上头的味道、亲民的价格,辣条自诞生起便广受消费者喜爱。近年来,随着制作工艺的发展、生产标准的定制,辣条也逐渐进入家家户户,成为老少皆宜的“零食”之一。

辣条类目概况

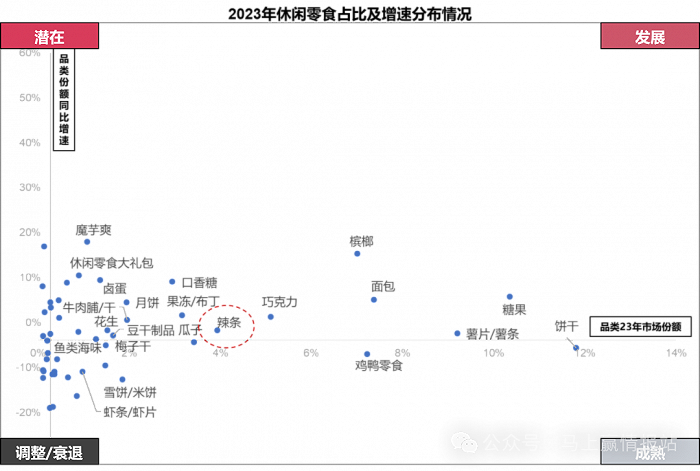

在类目众多、竞争激烈的休闲零食市场中,辣条2023年的份额与增长数据表现平平。根据马上赢线下零售监测网络中的相关数据,辣条在2023年的休闲零食市场中占据了3.94%的份额,接近饼干、糖果、薯片等传统热门休闲零食市场份额的三分之一,距离鸡鸭零食等市场更加成熟的品类也越来越近。另一方面,辣条的同比增速为-1.70%,相较之下,槟榔、口香糖等类目的同比增速则更加乐观,无形之中挤占了辣条的市场份额。

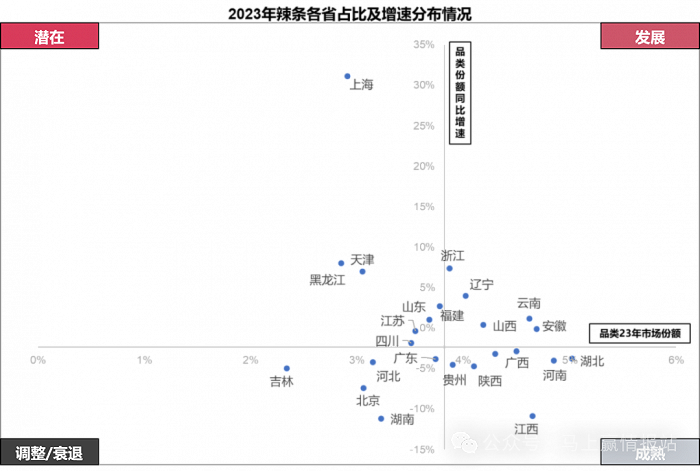

回顾2023年辣条市场在不同地区的发展情况可以看到,在广西、河南、湖北等口味偏重、经济发展有待加强的省份,辣条这一类目在市场份额保持较高水平的同时,同比增速也维持在基准水平,已经趋于成熟。而辣条在上海的同比增速与其他地区拉开了夸张的距离,或与近年来辣条价格的不断上涨有所关联,侧面反映出品类的高端化与价格带的延展有时也能为市场的拓展带来新的可能性。除此之外,黑龙江、天津等地区的同比增速也显示出辣条市场的发展潜力所在。在安徽、云南、山西等地,辣条的市场份额虽已较大但仍有扩张之势,正处在发展阶段。从总体的分布上看,目前辣条市场已经趋于成熟的地区以及处在发展阶段的省份占比较高,发展空间较大。

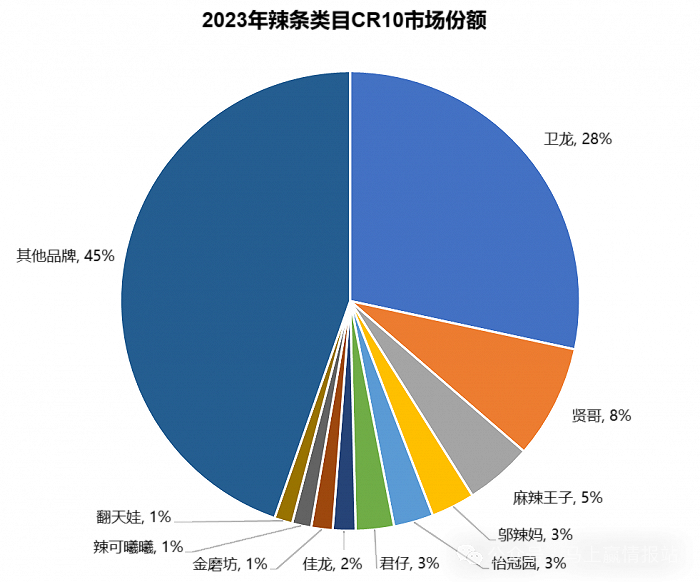

进一步看辣条类目下集团市场份额CR10的情况,卫龙以其28%的市场份额占比位居榜首,断层式地领先其他品牌。贤哥8%、麻辣王子5%分别占据第二、第三名,其间相差悬殊。此外,辣条市场中第二位至第十位市场份额相加也仅有27%,仍不及卫龙28%的市场份额,卫龙的一家独大之势虽然已经显现,但麻辣王子等品牌的快速增长同样也不可小觑。

一骑绝尘的卫龙,也有隐忧?

基于马上赢线下零售监测网络数据绘制的辣条类目省份TOP1分布图,对辣条品牌的市场影响力则有更加直观的展示。图中展示了2023年Q4各省类目第一品牌LOGO及市场份额,若某一品牌在多个省内排名第一,则所在省份色块用一个非灰色色系,市场份额越高,颜色越深。

可以看到,腾冲黑河一线东南侧省份中的TOP1均被卫龙占据。不仅上海市2022年Q4的TOP1品牌贤哥在2023年Q4被卫龙所取代,卫龙在辽宁、北京地区的市占率在众多品牌的发力之下也仍有所提升。卫龙在线下零售市场中第一的位置虽已无可辩驳,但却并非不可撼动。结合品牌增长得失等数据以及辣条口味分化的市场趋势来看,卫龙辣条帝国的城墙似乎正在产生裂痕。

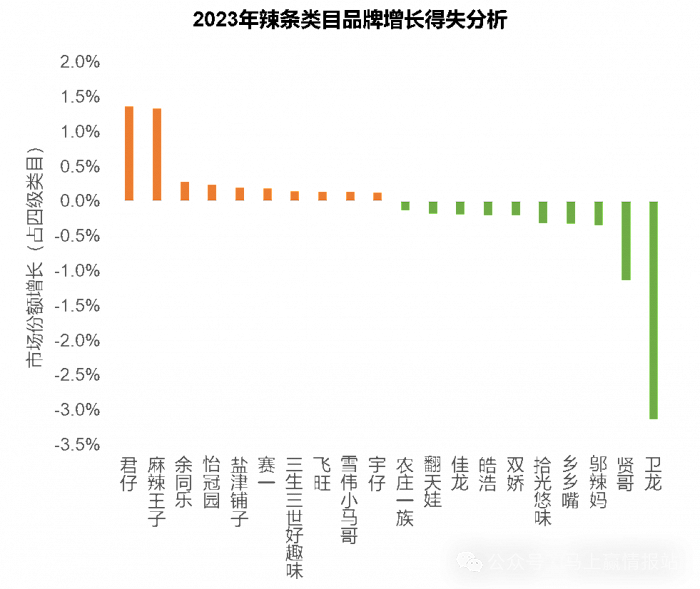

卫龙虽在市场份额中显示出自身的巨大优势地位,但在2023年辣条类目品牌得失中的表现却不尽如人意。可以看到,卫龙、贤哥的市场份额虽高,但其市场份额增长却分别为-3.14%、-1.14%;与此相反,麻辣王子虽市场份额不及卫龙、贤哥,仅为第三,但同比增速却来到了1.5%左右,可见其份额正缓慢提升。

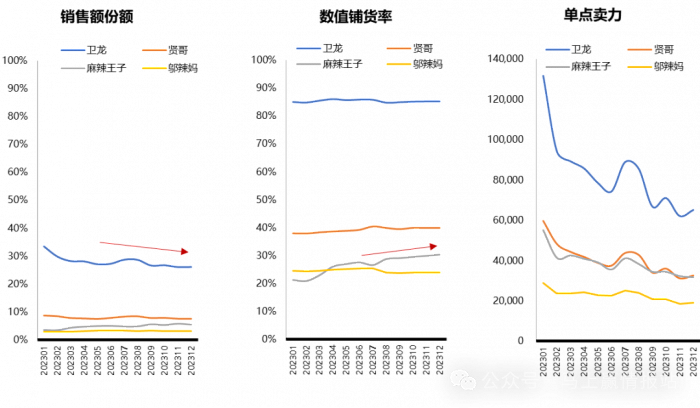

基于品牌得失进一步来看品牌销售额在类目中的占比(销售额份额)、品牌产品在线下销售终端的铺货情况(数值铺货率)以及品牌产品在单个终端的销售能力情况(单点卖力),卫龙与麻辣王子的不同走势也初见端倪。尽管图中四个品牌的单点卖力均呈现下降趋势,但卫龙的单点卖力下降曲线更加陡峭。对比更加鲜明的是销售额份额及数值铺货率的变动。一方面,对比麻辣王子、贤哥等品牌份额稳中有升的情况,卫龙销售额份额下降趋势相对显著;另一方面,在卫龙、贤哥等一众与麻辣王子竞争激烈的品牌数值铺货率小幅波动、总体稳定的同时,麻辣王子的数值却从20%左右升至30%左右,增幅明显。

“甜辣之争”与“走向高价”

2022-2023年,辣条的南北之争在B站、小红书等社交平台上兴起,这也拉开了关于“辣条”是辣还是甜的大讨论。在各种社交平台的讨论中,辣条品类的当家花旦卫龙旗下的大多数产品,被网友调侃建议改名为“甜条”,因为又甜,又不够辣。南派辣条的当家花旦麻辣王子,抓住了这一波讨论,快速成长起来。

这一消费者口味的变迁,也给曾为了打开低龄消费市场而专注甜辣的卫龙,与专注“地道麻辣”口味的麻辣王子之间的竞争带来了一丝火药味。从起源上看,1998年在平江诞生的辣条,最原本的口味便是平江人喜爱的麻辣味。而这一陪伴当今年轻消费者长大的食品之所以能出现在如此多人的童年之中,则是因为辣条首先将目标放在了低龄人群中,以甜味调和辣味的方式来迎合低龄消费者的饮食偏好,甜辣口味也是卫龙能够在辣条市场中占得目前地位的关键所在。但对本就高油的辣条来说,过量的甜味容易加深“腻”的口感,这或许也是社交媒体上消费者们在找寻“不甜的辣条”,以及如今麻辣王子作为后起之秀能与卫龙一争高下的原因之一。

麻辣王子通过在辣条最初的味道——麻辣口味上下功夫,让其获得了一批专注麻辣的拥趸,也找到了突破卫龙护城河的关键机遇。天猫与艾瑞咨询在2023年5月联合发布的《2023辣条行业发展趋势报告》中也提到,辣条口味偏好中,麻辣口味偏好已经超过甜辣味,成为辣条口味偏好第一,这也能解释麻辣王子与卫龙品牌得失的一升一降之间,消费者口味需求变迁对品牌与产品带来的影响。

除了关于口味的竞争外,作为上市公司的卫龙其自身产品布局与策略也对自身的生意构成了一定影响。透明的包装袋、裹满油汁的辣条、低廉的价格,这是多数人记忆中辣条最经典的样子。而卫龙为了打破消费者固有印象,于2016年便推出了其沿用至今的“苹果”风辣条包装,甚至还在线下开出了颇具苹果风的门店,希望能向消费者输出“卫龙是辣条届的苹果”的品牌概念,也借此将其产品与“小资”等标签关联起来。

通过一系列的包装升级、营销动作,卫龙急切的希望摆脱辣条的“廉价零食”标签,并在产品价格上试图向上突破,包装与营销带来的“高端感”逐渐转化为实实在在的高价。根据某B站博主统计,以卫龙精装大面筋辣条为例,超市零售价普遍在5元左右,净含量为106克。“计算下来,一斤的价格要24元,能买2斤生猪肉了”。持续的辣条价格“高端化”,带来的是消费者的持续流失。该博主坦言:“能吃得起肉干,谁还愿意吃辣条呢?”虽然辣条与肉干不互为替代,但是对于辣条这一平民出身背景的零食来说,持续的涨价与高价,还是会对消费者的购买热情与购买意愿有很大的影响。

卫龙的追击:熊猫+正宗川味麻辣

面对以麻辣王子为首的主打麻辣味品牌发起的围攻,卫龙显然也有“后手”。为了维持自身的行业头部地位,卫龙也在消费者口味偏好的驱动之下加入了麻辣口味辣条市场的争夺之中。2023年9月,卫龙终身认养国宝双胞胎,取名为“霸小宝”和“道小贝”,并推出系列新品“霸道熊猫”。这一动作不仅代表着卫龙正式加入熊猫保护的公益行列,同时也吹响了卫龙冲入麻辣口味辣条市场的号角。

霸道熊猫这一卫龙旗下的新品牌主打“正宗川味麻辣”,与其他产品一贯的高甜口感大相径庭。此外,无论是品牌名称还是产品包装,该品牌均以熊猫为主要元素,尤其是熊猫形态的异形包装袋,为该品牌提升其辨识度、增加相关话题提供了助力。目前,霸道熊猫的推广以麻辣口味盛行的川渝市场为核心进行突破,在川渝市场稳固后或将向全国市场继续推进,通过“熊猫”麻辣巴士快闪活动、与吉利熊猫骑士联名合作以及创意主题快闪店活动等方式为该品牌的上市营造了火热的氛围。

结合麻辣王子产品在各电商平台中的宣传词(均有正宗麻辣、麻辣等字词),再来看霸道熊猫的宣传文案(“正宗麻辣辣条,交给霸道熊猫”),便不难看出卫龙推出该品牌以对标麻辣王子、提升其在麻辣口味辣条市场的份额以巩固自身地位的战略布局了。

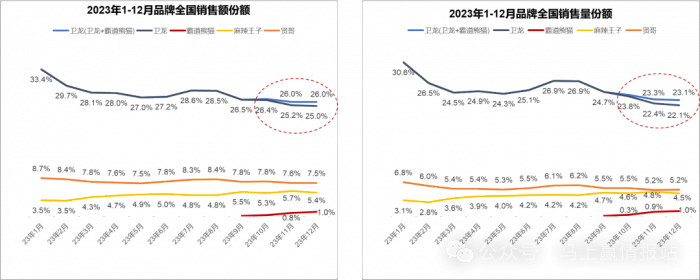

基于马上赢线下零售监测网络中的数据,从销售额份额及销量份额的角度来看,卫龙布局新品牌霸道熊猫这一动作也初见成效。尽管卫龙品牌的销售额份额、销售量份额双双波动下降,但霸道熊猫的上市减缓了这一下跌趋势,二者综合之下的销售额份额、销量份额曲线已微微上扬。

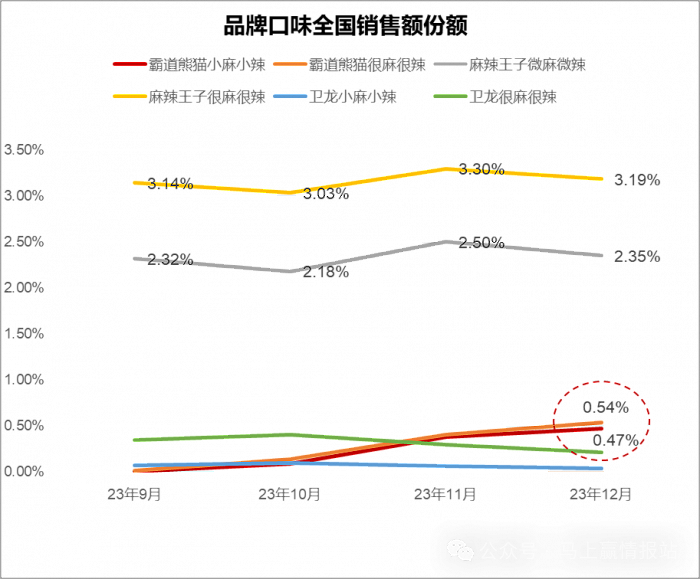

霸道熊猫目前共推出10款产品,辣度与母品牌卫龙、麻辣王子的划分方式类似,基本上为小麻小辣、很麻很辣两个梯度。基于全国销售额份额对三个品牌的六个麻辣口味产品进行划分与对比,霸道熊猫系列产品在9月后始终处于上涨区间,截止12月已经超过卫龙自身的很麻很辣、小麻小辣口味型产品。虽然其与麻辣王子的很麻很辣、小麻小辣口味型产品对比依然有一定距离,但后市可期。

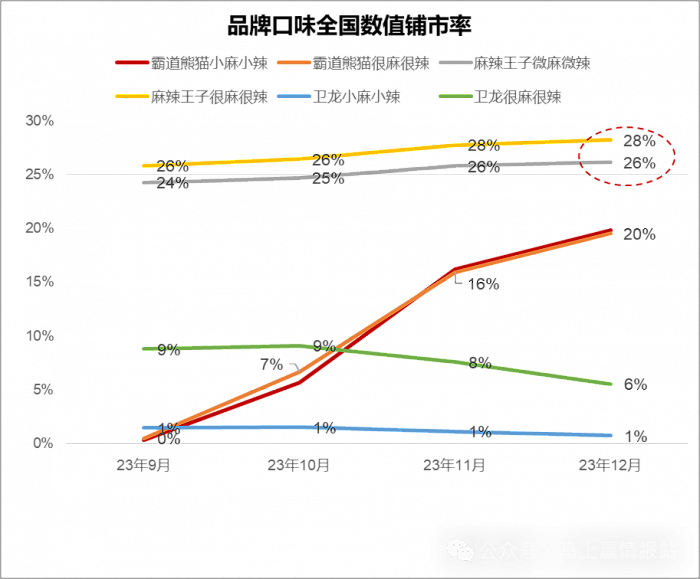

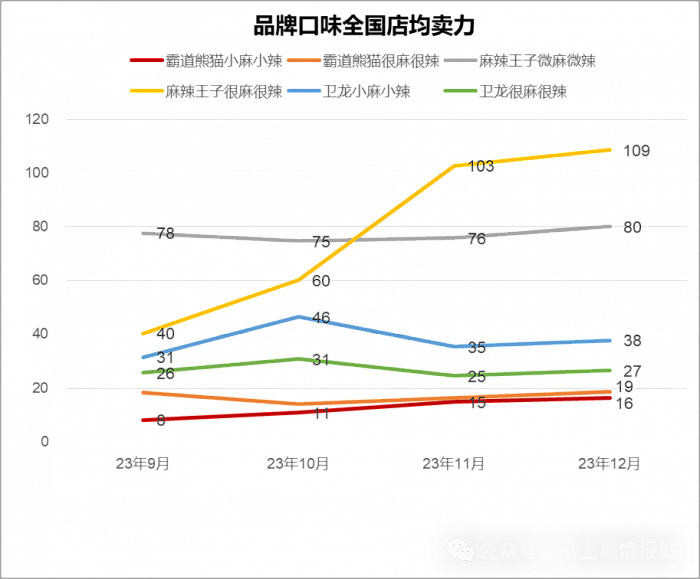

霸道熊猫起势虽猛,其铺市率甚至在短短一个季度之间直追麻辣王子,并已超过其母品牌中强调很麻很辣、小麻小辣类型的产品,增长势头异常迅猛。但从店均卖力的角度看,霸道熊猫与自己母品牌卫龙中强调很麻很辣、小麻小辣类型的产品仍然有差距,与麻辣王子两个口味型的产品差距甚远,依然有相当长的路要走。

结语:口味/价格分化,鹿死谁手待观察

竞争重重的辣条市场之中,甜辣、麻辣两种口味之间的划分日渐清晰,也将战场分割两边。卫龙在甜辣口味领域的地位毋庸置疑,但转战至麻辣口味战场,面临麻辣王子等品牌发起的高端冲击、以及贤哥等品牌发起的低价冲击,卫龙是否仍能稳居榜首则有待时间的回答。在新手纷纷入局、老牌探索转型的细分化辣条市场,激烈的竞争已然难以避免,但其走向如何仍然值得期待。

参考资料:

金融界:《价涨量缩 “辣条一哥”卫龙(09985)何时走出低谷?》,https://baijiahao.baidu.com/s?id=1789417789776133092&wfr=spider&for=pc

市界观察:《一年涨价27%,辣条赢了LV》,https://baijiahao.baidu.com/sid=1777992098295105572&wfr=spider&for=pc

评论