文|智瑾财经 大钊

打卡网红景点、现场听演唱会、买潮玩手办……如今已成为许多年轻人的消费新宠。

其中因为盲盒的带动,让潮玩手办这个曾经小众的消费圈子逐步得到了更多人的关注。

加上Z世代逐步成长为主流消费群体,他们的购买力进一步得到释放,根据iiMedia的数据, 2020年潮玩行业中Z世代人群的消费占比达到38.4%。

根据国家统计局数据,在中国潮流玩具持续普及情况下,预计2022-2026年间复合年均增长率将达24%,2026年零售额将达到1101亿元。

千亿“蛋糕”近在眼前,巨大的前景吸引了诸多玩家入局,同时也加剧了行业竞争。

尚无头部玩家

“潮玩”是消费者的一个简称,它的全称是潮流玩具,是一种融入艺术、设计、潮流、绘画、雕塑、动漫等多元素理念的玩具,种类包括可动人偶、搪胶玩具、日本软胶、树脂玩具、平台玩具、盲盒公仔、积木玩具等,尺寸由几厘米到几十厘米不等。

从分类来看,潮流玩具与传统玩具有着本质上的区别。

首先是目标受众不同,潮流玩具的目标受众是年轻的潮流人群,而传统玩具的目标受众是儿童与青少年。因此,传统玩具的设计往往需要格外考虑低龄儿童的安全问题,而潮流玩具由于目标受众主要是成年人,在生产和执行标准方面更接近于模型产品的技术要求。

其次是功能与用途不同。潮流玩具可玩性较低,更接近于静态艺术品或摆件,且有时限量发售。传统玩具则具有一定的可玩性和益智性,被用来训练协调和感官刺激能力,且往往大量销售,收藏价值非常有限或没有收藏价值。

再次是设计理念不同。潮流玩具通常具有独特的设计和美学,是基于文化娱乐IP进行设计的,其IP既可以由艺术家创建,也可以从电影、动漫、卡通和游戏人物等获得授权许可。而且很多时候IP是消费者在购买潮玩时考虑的主要因素之一。

最后是蕴含的价值不同。潮玩的价值并不完全取决其生产成本,而是一种新潮的文化载体,对拥有者而言,具有艺术价值、情感价值、社交价值、收藏价值等多重价值。

比如2023年2月,在保利秋季艺术品拍卖会专场中,泡泡玛特和艺术家易燃共同打造的MEGA SPACE MOLLY 1000%“炉火纯青·燃”瓷器潮玩以23万元人民币成交,就刷新了中国潮流玩具收藏品单品全球拍卖最高成交纪录。

在中国潮玩市场规模不断扩大的同时,潮玩产业客户数量和消费额也不断上升。

根据Credit Suisse数据,中国潮流玩具付费消费者数量预计在2025和2030年将分别达到0.40和0.49亿。潮玩消费者在潮流玩具上的月消费额从2015年的27元上升到2020年的81元,预计2025年将达到194元。

另据国家统计局数据,中国潮流玩具零售的市场规模从2015年的63亿元人民币增长至2021年的345亿元人民币,2017-2021年间复合年均增长率达到34%。

这也吸引了更多企业加入其中,企查查数据显示,截至2023年国内相关潮玩企业的存量为12189家,远超前三年的存量。

涌入的人多,离场的人也多。2020年国内潮玩相关企业注销吊销的共有128家,到了2023年这一数字增长为788家,也就是说过去的三年里平均每两天就有一家潮玩相关企业被注销吊销。

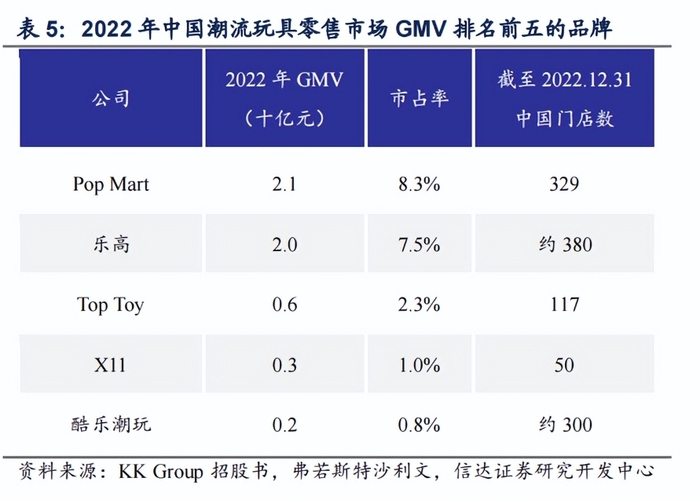

另一方面,整个行业格局十分分散,2022年中国潮流玩具零售市场CR3、CR5分别为18.1%、19.9%,2021-2022年集中度提升。2022年GMV排名前五的品牌分别Pop Mart、乐高、Top Toy、X11和酷乐潮玩。

图源:信达证券

在这样的前提下,除泡泡玛特、Top Toy等头部公司外,其他企业则寄希望于IP作品授权,并找到了各自的发展空间。如奥飞动漫的《阴阳师》系列、潮玩星球的《全职高手》系列、52TOYS的“长草颜团子”系列、御座文化的《进击的巨人》系列等潮玩均在市场上占有一定份额。

市场加速分化

分“蛋糕”的人越来越多,但相比前两年玩家们排长队“抢购”的热情,眼下潮玩市场正在变“冷静”。

近两年来,不论是“潮玩第一股”泡泡玛特,还是KK集团、“潮玩星球”等其他潮玩企业,都面临营收增速放缓、门店扩张缓慢等问题。

富途牛牛数据显示,2019年-2022年,泡泡玛特营收增速分别为227.19%、49.31%、78.66%和2.82%,增速放缓;此前与乐之宝、华特迪士尼等IP供应商达成合作的ST金运旗下的IP衍生品运营业务,在2023年也“拖累”了公司业绩。ST金运称,2023年上半年业绩亏损的主要原因为公司的IP衍生品运营业务在收缩前期仍处于亏损状态。

在业绩波动的同时,各品牌产品线出现了明显的分化。头部品牌,凭借其品牌影响力、IP价值以及与潮流文化的紧密结合,始终引领行业的发展潮流。而尾部品牌,则更多地依赖于产品创新和文化定位,以寻求打造爆款产品的机会。

这也导致了头部品牌售价越来越高,而尾部品牌价格和利润下滑的趋势。

根据中国玩具和婴童用品协会的权威统计数据,2020-2021年间,盲盒潮玩的主要价格区间集中在50-90元以及500元及以上,市场分化进一步加剧。

在市场观察中,我们发现价格较高的潮玩产品多数属于热门IP系列。这些具有高人气IP支持的产品,不仅具有收藏价值,还衍生出了更多创新的玩法,吸引了众多消费者的关注和追捧。比如备受热议的“大娃”,就引起了包括诸多明星在内的消费者“抢购”。

除了产品本身,消费端需求也在发生变化。

易观分析《2021年中国收藏玩具行业市场洞察分析》数据显示,盲盒类潮玩面临两级分化的态势,43%的盲盒玩家表示会减少购买,主要原因是过了新鲜劲,同质化严重;41.14%的消费者表示计划增购,多数是刚入坑的消费者。

这种供需两端的变化,倒逼潮玩产业探索新的出路。

“性价比”才是未来

在疫情之后,我们观察到潮玩市场的“冲动消费”现象明显降温。

过去,当年轻人的物质需求得到满足后,他们开始追求更高层次的满足感,愿意付出更多的代价来获得心仪的物品。然而,经过疫情的考验,这种消费观念逐渐回归理性。他们更加注重实用和价值,而不仅仅是追求一时的快感和满足。

于是我们可以看到,消费者更偏好从“相对的低价”品牌和渠道获得服务,例如不牺牲品质而价格更低的9.9元瑞幸咖啡,名品折扣奥特莱斯等等。

同时,潮玩产品的高溢价也是消费者逐渐“放弃”的原因之一。

2023年9月,京津冀消协组织联合发布“盲盒”消费的调查结果显示,93.06%的受访者对盲盒有负面看法,其中,56.40%的受访者认为盲盒价格过高或存在商品溢价情况。

在这样的前提下有部分潮玩品牌开始推出价格更低的产品,今年1月,在52TOYS未来战略发布会暨合作伙伴大会上,52TOYS宣布将推出一款幽默诙谐的全新产品系列——鹊拾乐,新产品系列价格范围在19-39元之间,远低于现在盲盒的均价。

价格虽然低了,但是价值要给足。

如今潮玩产品不仅仅是观赏价值,还衍生出更为多元的新价值,具体体现在情感价值、社交价值、收藏价值、社会价值等方面。这种多元化的价值不仅满足了消费者不同的需求,为消费者提供了更多层次的满足和享受,还促进了消费者个人成长和社会联系,为现代消费带来了更多的乐趣和意义。

以其中的社交价值为例,在当今社交媒体盛行的时代,人们对社交互动和认同感的需求日益增加。罗兰·巴特(Roland Barthes)在《流行体系》中认为,流行物品可以用符号化进行分析,而潮玩作为当前的流行元素也自带符号属性。带有符号属性的潮玩通过各种社交媒体的广泛传播,进而不断扩大潮玩产业的受众群体。

从某种层面上说,潮玩还满足了人们与他人联系互动的渴望,玩家们可以寻找爱好兴趣相近的朋友互动畅聊、分享体验、交流心得等。帮助他们建立更紧密的社交关系,促进情感交流与情感共鸣,同时也进一步培育了潮玩圈子文化。

此外,入坑潮玩的消费者,也能更快得到因具有相同爱好聚集而成的社会群体中成员的普遍认同。

总 结

以盲盒为代表的潮玩经济自2019年以来迅速崛起,源于国内文化消费需求的提升、千禧一代经济实力的增强、代工生产成本的降低以及IP商业化的成熟等多重因素的共同推动。

美国商业咨询公司Frost&Sullivan强调,我国潮玩市场仍处于早期增长阶段,从行业周期的角度来看,新兴市场通常具有超过10年的持续增长潜力。

一代人有一代人的文化,一代人有一代人的喜好。参照之前新消费领域咖啡、奶茶、运动鞋服等产品的增速,可以预见,潮玩市场在未来将迎来更为激烈的竞争。

参考资料:

《2023潮玩产业发展报告》,新华网&中国社会科学院财经战略研究院

《深入剖析潮玩行业两大趋势,“出海”+“多元”——行业深度报告》,开源证券

《中金:潮流酷品,玩心未泯——潮玩赛道研究》,中金点睛

评论