文|仪美尚

日前,资生堂集团发布了2023年第四季度及全年财报。

图片截自资生堂集团财报

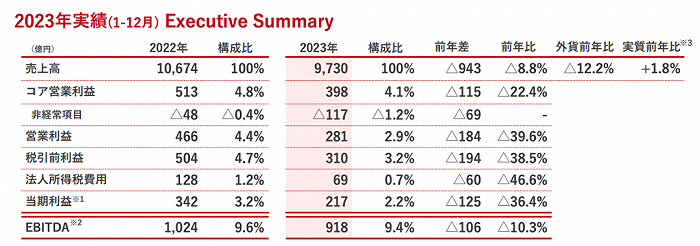

财报显示,2023年第四季度,资生堂集团销售额为2506亿日元(约合人民币120.54亿元),同比下滑17.7%,这也是集团近3年第四季度净销售额的最低值。

2023年全年,资生堂集团净销售额录得9730亿日元(约合人民币468.01亿元),同比下降8.8%;营业利润同比大幅下降39.6%至281亿日元(约合人民币13.52亿元)。这一表现比资生堂在第三季度财报中下调的全年业绩预期还要略低。

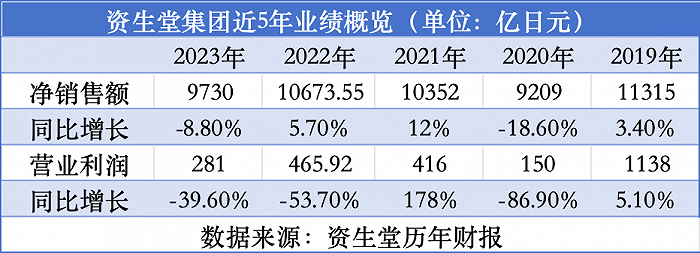

拉长到近5年维度来看,其去年的净销售额增速明显放缓,出现了2021年以来的首次负增长。不过,双位数下滑的营业利润与去年同期相比,亏损幅度有所收窄。

对于去年的这一数据表现,集团在财报中多次提及“处理水”(核污水)的影响,而从数据来看,对于资生堂集团来说,核污水带来的负面影响或许并不亚于“疫情”的冲击。尽管集团表示,预计核污水带来的影响将在2024年第二季度后恢复,但市场反馈如何,仍有待检验。

01 营收、净利双降 ,中国市场降回第二大市场

除了净销售额和营业利润双双下降,资生堂集团在2023年业绩表现不振,也能从其各个事业部的表现中窥见。

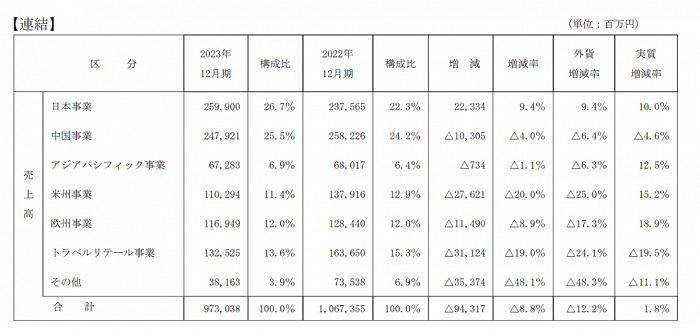

根据财报,2023年,除了在日本地区业绩实现正增长,在其他区域,资生堂集团均出现不同程度下滑。

具体来说,统计期内,集团在日本本土市场销售额录得2599亿日元(约合人民币125.01亿元),较去年同期增长了223.34亿日元(约合人民币10.73亿元),同比上涨9.4%。资生堂在财报中表示,日本地区业务良好,因为“新冠”影响减弱,消费者外出机会增加;另外,集团旗下很多品牌也推出了具有革新性的新商品,带来了销售额的增加。此外,访日外国游客的增加,日本入境消费恢复,也为资生堂集团带来了一些正向反馈。

图片截自资生堂集团财报

但在日本以外的其他地区,资生堂集团业绩表现并不算好看。在2022年上半年短暂跃升为资生堂集团第一大市场后,2023年,中国市场又重新屈居日本市场,成为集团第二大市场。根据财报,2023年,资生堂集团在中国市场的净销售额同比下降4个百分点,录得2479.21亿日元(约合人民币120亿元),比日本市场销售额减少了119.79亿日元(约合人民币5.77亿元)。

实际上,在2023年上半年,资生堂集团在中国市场一度表现不错,crede povote以及SHISEIDO两大品牌带动了集团的稳健增长。但在下半年,受日本核污水影响,集团营收同比转负,且这种影响持续至“双十一”期间,资生堂集团销售额出现了“比市场大盘还要低的负增长”。

此外,在亚太地区、美洲、欧洲,资生堂集团销售额在统计期内也分别出现-1.1%、-20%、-8.9%的同比增长;资生堂集团的旅行零售业务也同比下降19个百分点。

02 强化高端业务线,醉象同比大涨77%

从单个品牌表现来看,在2023年,资生堂集团的业绩也有一些亮点出现。

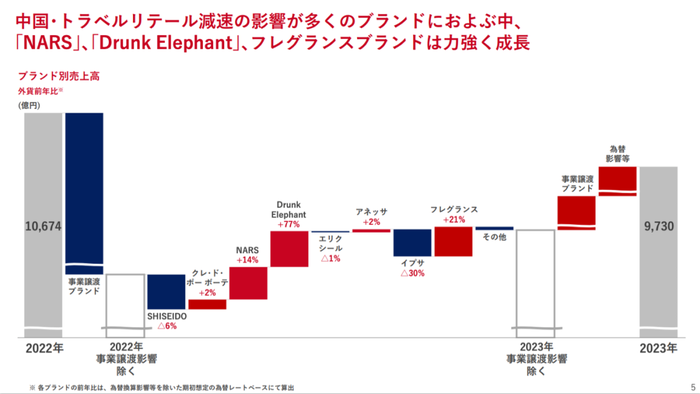

财报显示,2023年,虽然中国旅游零售放缓影响了众多品牌,但NARS、Drunk Elephant醉象,以及部分香氛品牌仍实现强劲增长。其中,NARS销售额同比上涨了14%,香氛品牌同比上涨21%,而Drunk Elephant销售额同比大涨77%,成为资生堂集团增幅最大的品牌。

图片截自资生堂集团财报

由此可见,在资生堂集团在发展中,高端品牌功不可没。而集团显然早已意识到这一点,在2023年也增加了对高端品牌的投入。比如,在当年12月,资生堂集团宣布收购护肤品牌Dr.Dennis Gross Skincare,集团在公告中明确表示,此举意在强化集团高端护肤业务(推荐阅读:斥32亿!资生堂拿下“皮肤学级”护肤品牌)。

除了扩大高端品牌矩阵,去年,资生堂集团还进行了一系列新动作。根据财报,2023年,资生堂集团拓展了护肤边界,创造了新品类“塔露米·第二代护肤粉底液”等产品;此外,集团正式启动了美容和健康相结合的“内部美容事业部”,进军“内在美”领域,与专业机构共同开发了TUNE BEAUTE、ROOTINA、The Collagen三大口服美容品牌。

2023年12月,资生堂集团还宣布进行一系列组织架构和人事调整,并宣布成立LIFT风投公司。集团表示,LIFT风投公司将重点关注开发最新技术、先进平台、成长型品牌和新商业模式公司,并将对噬菌体技术先驱PhiTherapeutics,Inc,以及男士美容品牌公司Patrick Kidd进行投资(推荐阅读:1年13“变”,资生堂“急”了!)。

03 预计削减成本近20亿,资生堂中国将加码投资彩妆/香水

此前,资生堂集团曾提出“SHIFT 2025 and Beyond”,即以2023年到2025年为中心的中期经营战略,以中长期发展为目标,强化对品牌、创新、人才三个重点领域的投资。

为了实现这一战略目标,在财报中,集团也公布了其在2024—2025年的目标和方向,即以持续的利润增长和构建抗压力的业务结构为目标,完成以增长战略和结构改革为双轮的业务平衡。

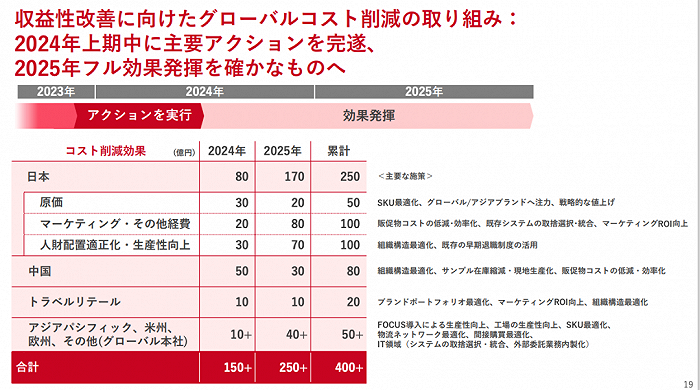

其中,值得注意的是,资生堂集团表示,为了改善收益,集团将削减全球成本,此计划共计超过400亿日元(约合人民币19.24亿元)。

具体来说,2024年,集团计划削减超150亿日元(约合人民币7.21亿元)成本;2025年,资生堂集团成本预计缩减超250亿日元(约合人民币12.02亿元),共计缩减近20亿元成本。而分地区来看,未来两年,资生堂集团在日本地区成本累计缩减250亿日元(约合人民币12.02亿元),中国地区成本累计削减80亿日元(约合人民币3.85亿元)。

图片截自资生堂集团财报

对于削减成本的主要措施,集团在财报中也有具体解释,比如在日本地区优化SKU,致力于全球/亚洲品牌战略性涨价;优化组织结构,充分利用现有的提前退休制度。在中国地区则是优化组织结构、缩减样品库存、本地化生产、降低促销成本等。

对于中国地区,资生堂集团也有更为详细的目标。根据财报,为了“在中国胜出”,资生堂集团在中国地区将进行“加强增长领域的投资”、“运营改革”两大方面的举措。

其中,财报显示,“加强增长领域的投资”,其目的在于“重构即使在缓慢的市场增长下,也能稳定创造利润的结构,实现‘高质量增长’”。为此,进行包括彩妆、香水在内的投资组合扩充,强化面向地方城市中等收入阶层的品牌推广等,都将是资生堂集团接下来在中国市场上的战略重点。

尽管2023年业绩表现并不亮眼,资生堂集团对于未来仍持乐观态度,在其规划中,2023—2025年,集团年均复合增长率将达8%,在各个地区都将实现销售增长。

评论