界面新闻记者 |

界面新闻编辑 | 楼绮沁

中国市场又一次成为了沃尔玛集团全球业绩的亮点。

2月20日,沃尔玛公司(NYSE:WMT)发布2024财年第四季度(2023年11月1日至2024年1月31日)财务业绩。这家零售巨无霸第四财季的总营收为1734亿美元,同比增长5.7%;营业利润为73亿美元,同比增长30.4%。2024财年全年总营收为6481亿美元,同比增长6.0%;营业利润为270亿美元,同比增长32.2%。

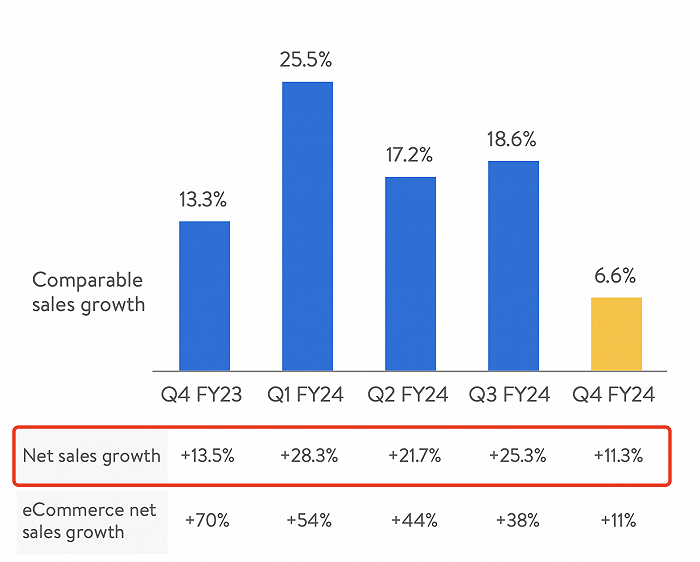

具体到中国市场业务,四季度沃尔玛集团中国市场的净销售额同比增长11.3%至40亿美元(约合人民币287.8亿元);可比销售额增长6.6%;电商净销售额同比上升11%。

与沃尔玛全球整体业绩增速相比,中国市场的增速强劲。过去几个财年,沃尔玛在财报中多番表扬中国市场的贡献度,尤其是山姆中国和电商业务的快速增长对其国际业务的拉动。

整体上看,2024财年过去三个季度的财报显示,沃尔玛中国净销售额分别为53亿美元(约人民币372.5亿元)、41亿美元(约合人民币299亿元)、45亿美元(约合人民币326.2亿元),以此计算,沃尔玛中国整个2024财年的净销售额为1285亿元人民币。

不过,从净销售额增速和可比增速两个指标看,最新一财季的增速是过去5个财季中表现最慢的一季。和2023年第四财季13%的可比销售增长相比,最新财季这一数字仅为6.6%。

此外,电商业务净销售额的增速也慢了下来,沃尔玛中国此前4个季度的电商净销售增长速度分别是70%、54%、44%、38%,2024年第四财季的11%的增速显得异常缓慢。

一名零售专家告诉界面新闻,疫情期间人们形成的电商购物习惯确实助长了各大零售商在电商、即时零售的业绩,但回归正常生活后,部分消费者会减少电商购物频次,这在客观上会抬高电商平台的获客成本。

沃尔玛对此解释是,与2023年相比,2024年春节的时间相对较晚,对销售增长率产生影响。但Q4期间,沃尔玛中国的毛利率相对稳定,电商配送成本进一步降低。在销售增长、更高的山姆渗透率以及高效的营运驱动下,Q4整体营运费率下降,营业收入增长。

不可否认的是,沃尔玛中国,尤其是山姆在去年与竞争对手抢夺市场份额时,采取的主动降价策略对其收入和收入增速或有一定影响。

针对盒马下半年以来在门店推出的“移山价”商品活动,山姆调低了部分爆款产品价格以迎战。

以热门烘焙产品榴莲千层为例,该产品在北京、上海等城市的价格在85元,与此前128元的价格相比下调了33.6%。而会员高复购率的澳洲肥牛卷,销售价格从128元降价到118元/1.1kg;冷冻三文鱼块从145元降价到135元/1kg。

山姆对此表示,过去的12个月,山姆将近9亿元成本重新投资到商品价格上,通过提升端到端的效率,以及会员基数不断增加带来的规模化效益,让几十款会员日常购买的商品实现了长期价格下调。

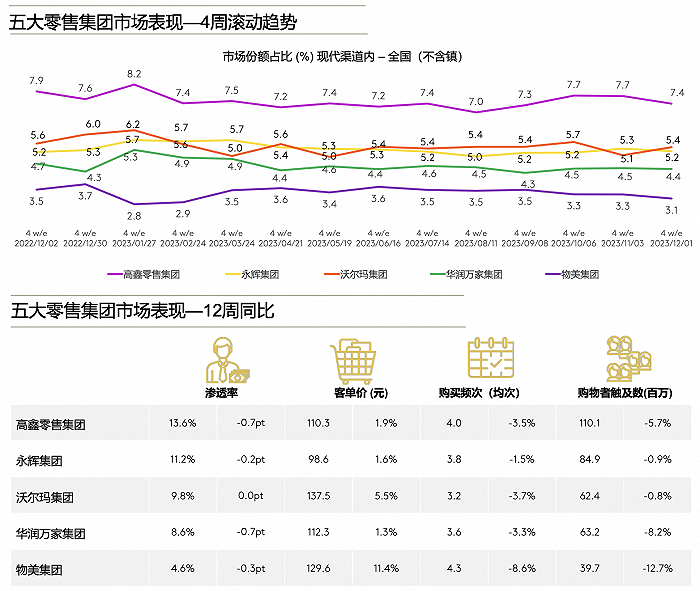

即便增速放缓,放眼整个中国,沃尔玛仍然是市场份额排名第二的零售商。根据咨询公司凯度消费者指数对零售商市场份额的统计,在截止2023年12月的一年时间中,沃尔玛集团在中国零售市场占有5.4%的份额,仅次于高鑫零售集团的7.6%,高于永辉的5.3%、华润万家集团的4.4%和物美集团的3.1%。

沃尔玛中国也掌握了在中国拓展的密码,通过将资源倾斜于更有增长动力的山姆以扩大份额。

2023年12月,沃尔玛中国在其微信公众号中提到,预计未来每年都有6-7家山姆新店开业,进入高速发展期。2023年以来,山姆新增了上海真如、深圳前海、福州仓山、武汉汉阳、上海嘉定5家新店,截至最新,山姆在中国运营有47个门店。对比2021年年底山姆36家门店的数字,山姆差不多保持着2个月开一家新店的节奏。

此外,山姆还通过一小时极速达、全城配、全国配等多种线上配送服务,试图匹配其会员消费者多层次、多场景的需求。这一定程度上助力山姆会籍增长速度进入历史新高。

除了加速开设山姆门店之外,沃尔玛还在大卖场业态上持续升级,试图通过差异化商品和极具价格优势的渠道专享新品,重构沃尔玛大卖场的形象,最终拉动线下卖场的客流人数。

界面新闻2024年1月在沃尔玛北京宣武门店看到,这家老超市在升级后对商品进行了精简,提供上百件标签9.9元、多件拼单有折扣的商品。据沃尔玛中国首席采购官祝骏在采访过程当中还披露,全国首批29家大卖场门店在2023年完成升级后,2024年还将增加30多家即将升级的店铺。

沃尔玛预计,2025财年第一季度合并净销售额同比增长4.0%至5.0%。

评论