文 | 新经济观察团

新年伊始,继杭银消费金融10亿元金融债发行之后,又一家头部消费金融公司将通过金融债来募资。

2024年2月21日,招联金融公布了其2024年第一期金融债券发行的相关材料,这是继2021年之后,招联金融首次发行金融债。

据《招联消费金融股份有限公司2024年第一期金融债券发行公告》(以下简称《公告》),该公司拟发行人民币18亿元的金融债券,品种为3年起固定利率,牵头主承销商为招行、兴业银行、招商证券、中金公司。

据中诚信发布的《招联消费金融股份有限公司2024年第一期金融债券信用评级报告》(以下简称《评级报告》),本期债券募集资金主要用于补充公司中长期资金,优化公司资产负债期限结构,进一步促进发行人主营业务发展,提升普惠金融服务能力。

2021年12月30日,招联金融曾召开2021年第四次股东会,审议通过《关于发行人民币金融债券的议案》,同意公司在 2024年 12月 31日前,一次或分次发行总额不超过人民币150 亿元、期限不超过5年的金融债券。

《评级报告》同步披露了招联金融详细的发展情况。

业务指标:累计放贷 1.99 万亿,平均利率约 16.40%,合作蚂蚁花呗等

具体到贷款业务方面,2023 年 6 月末,公司贷款余额为1781.58 亿元,较上年末增长6.30%。同期累计授信客户9,891 万户,累计发放贷款 1.99 万亿元,平均贷款利率约 16.40%。

招联金融贷款业务具有金额小、风险分散的特点,获客来源主要为线上渠道。2022 年,受国内宏观经济下行,居民收入面临较大不确定性,消费信贷需求收缩等影响,招联金融探索与互联网平台消费分期的合作,取得一定的成效;但由于互联网平台消费分期贷款笔均金额小,截至 2022 年末公司发放贷款的笔均贷款金额为 2383.09 元,同比明显下降。截至 2023 年 6 月末,该数据继续下降至 1891.46 元,半年降幅超20%。

目标客群定位方面,公司主要面向具有先进消费理念、拥有稳定工作的年轻群体,截至 2023 年6 月末,35 岁以下客户贷款余额占比为 52.53%。

产品方面,招联金融形成了“好期贷”和“信用付”两大产品体系。

“好期贷”是招联金融旗下的互联网现金借贷产品,最高授信额度20 万,最长借款期限为 36 个月。截至 2023 年 6 月末,“好期贷”贷款余额为 1080.97 亿元,较上年末增长 1.25%,贷款笔数为 2571.24 万笔,笔均贷款金额为 4204.08 元,贷款平均期限为 11.68 个月。

为满足不同客户的贷款需求,“好期贷”可以继续细分成三个产品,包括“信用贷”、“白领贷”和 “大期贷”。截至 2023 年 6 月末,“好期贷”贷款余额中以“信用贷”产品为主,贷款余额为 1063.39 亿元,较上年末增长 3.21%。

“信用付”是招联消费金融旗下的互联网信用支付产品。

截至 2023 年 6 月末,“信用付”贷款余额为 700.61 亿元,较上年末增长 15.15%,贷款笔数为11499.28 万笔,笔均贷款金额为 609.26 元,贷款平均期限为 6.58 个月。目前主要在招联金融自有电商平台、股东方中国联通的消费场景以及与互联网平台合作的消费分期中使用。

“信用付”根据应用场景不同,可分成通用消费贷款产品和大额专项贷款产品两个大类。

其中,通用消费贷款产品是无场景区分的通用消费额度,可在招联商城、招联“分期花”和依托于股东方中国联通开展的线上、线下业务中使用。

“分期花”是招联金融打造的具备自动分期功能的创新性消费产品。截至 2023 年 6 月末,公司招联商城和“分期花”产品贷款余额为 10.76 亿元,较上年末增长 25.41%。

招联金融还通过“信用延停”服务等业务,进一步支撑中国联通的“金融+通信+科技”解决方案。截至 2023 年 6 月末,该公司依托于中国联通开展的贷款余额为 67.50 亿元,较上年末增长 6.87%。

2022 年以来,为响应国家促进消费的号召,招联金融探索新的互联网模式产品,加强了与互联网平台消费分期的合作,主要来源于蚂蚁花呗和抖音月付,截至 2023 年 6 月末,其他通用消费贷款产品余额为 619.07 亿元,较上年末增长 16.89%。

此外,招联金融还开展少量大额专项贷款产品。目前大额专项贷款产品投放规模较小,截至 2023 年 6 月末,大额专项贷款产品余额为 3.28 亿元,较上年末有所减少。

从贷款用途分布方面,招联金融涵盖装修、旅游、教育、家用电器、家具家居、手机数码等多个领域。按照贷款余额口径,截至 2023 年6 月末,贷款用途分布中排名前三的分别为日常消费、装修和家具家居,占比分别为 28.54%、14.74%和9.54%。

财务、盈利:2022年获得6000万政府补贴,净息差超银行五倍

招联金融成立于2015 年 3 月, 截至 2023年 6月末实收资本为 100亿元。

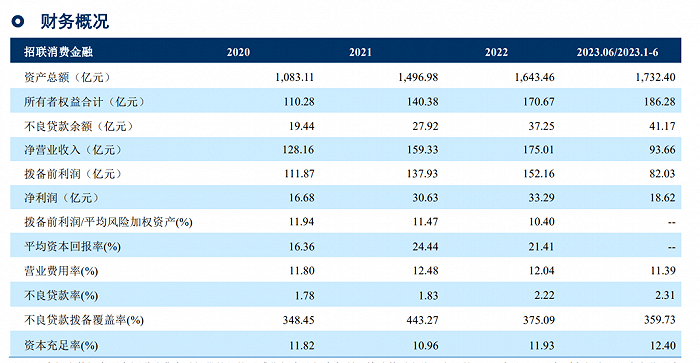

2020 年、2021 年、2022 年和2023年1至6月(以下简称“报告期”)内,招联金融资产总额分别为1083.11亿元、1496.98 亿元、1643.46 亿元及1732.40 亿元,年复合增长率为 20.67%;贷款余额分别为1091.82亿元、1527.73 亿元、1676.07 亿元及1781.58 亿元,年复合增长率为 21.64%。

报告期内,招联金融实现净利润 16.68 亿元、30.63 亿元、33.29亿元及18.62 亿元,逐年增长;股东权益由2020 年末的110.28亿元增加到 2023 年 6月末的186.28 亿元。

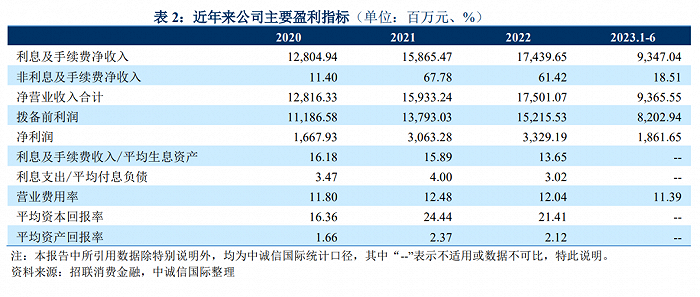

其他主要盈利指标方面,报告期内,招联金融实现利息及手续费净收入128亿元、158.6亿元、174.40亿元和93.5亿元,是招联金融的营收支柱。

而招联金融的非利息及手续费收入以政府补助为主,2022 年公司获得深圳市总部企业贡献扶持奖金、专项项目扶持奖金、企业研发资助金、租房补贴以及其他政府补助共 0.61 亿元。

《评级报告》表示,随着市场竞争加剧,招联金融定价逐步下调,生息资产收益率处于行业相对较低水平,近三年为16.18%、15.89%和13.65%。

不过,从净息差来看,招联金融的盈利能力很强。2020-2022年,招联金融净息差分别高达12.3%、12.07%和10.84%,而2022年国内商业银行整体净息差为1.91%。这意味着,招联金融的净息差是同期商业银行的5.7倍。

当然,考虑到招联金融主营个人信用贷款,且放款利率普遍高于商业银行的企业贷款和个人住房贷款,这个差距并不出乎意料。

报告期内,招联金融平均资产和资本回报率出现波动,近三年分别为1.66%、2.37%和2.21%,其中2022年同比下降0.25 个百分点。平均资本回报率分别为16.36%、24.44%和21.41%,同样在2022年同比下降公司3.04个百分点。

报告期内,受市场利率下滑影响,招联金融的负债利息率(利息支出/平均付息负债)不断下降,报告期内分别为3.47%、4%和3.02%。截至 2022年末,公司付息负债为1446.67 亿元,同比增长 9.55%,同期利息及手续费支出51.12 亿元,同比下降 7.21%。

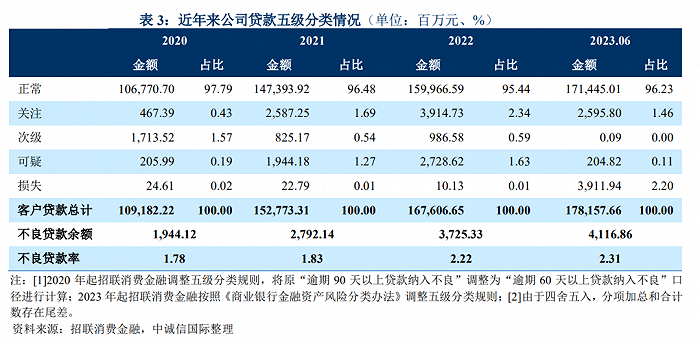

资产质量方面,报告期内,招联金融资本充足率分别为 11.82%、10.96%、11.93%及12.40%,主要指标均符合监管要求;不良贷款率分别为 1.78%、1.83%、2.22%及2.31%;拨备覆盖率分别为348.45%、443.27%、375.09%及 359.73%。

2020-2023年上半年,招联金融不良贷款余额分别为19.44亿元、27.92亿元、37.25亿元和41.16亿元,其中2022年不良贷款余额同比增长高达33.42%。

逾期贷款方面,招联金融加大回收力度,2022 年累计核销不良贷款 103.52 亿元,核销资产当年累计清收回款 7.23 亿元。根据客户的逾期阶段采取不同的催收方式和力度,招联金融分为内部催收和外部催收,整体回收率较高。截至 2022年末,该公司逾期贷款为 67.29 亿元,占发放贷款和垫款总额的 4.01%,同比上升 0.56 个百分点。

截至 2023 年 6 月末,该公司当年累计核销不良贷款 56.43 亿元,核销资产当年累计清收回款 4.77亿元。同期,招联金融逾期贷款为 66.89 亿元,占发放贷款和垫款总额的 3.75%,较上年末下降 0.26 个百分点。

此外,2021 年 3 月,招商银行发布公告称,启动招联金融上市研究工作;2022 年 10月,招商银行和中国联通分别发布公告称,双方董事会审议通过了《关于招联消费金融有限公司整体变更为股份有限公司的议案》;2023 年 7 月,公司完成股份制改造,名称由“招联消费金融有限公司”变更为“招联消费金融股份有限公司”,中诚信国际将持续关注公司上市进展。

总体而言,中诚信国际肯定了招联金融较强的股东支持、逐步提升的资本实力、持续增长的业务规模、较强的盈利能力等正面因素对公司整体经营和信用水平的支撑作用;但同时关注到,政策及竞争环境存在不确定性、外部环境冲击对公司资产质量形成挑战、业务规模快速扩张对人才、技术和风险控制等方面提出更高要求等因素对公司经营及信用状况形成的影响。

此外,新经济观察团还在发行公告中发现,招联金融2018 年取得深圳市桂湾片区土地使用权,2023年 6 月末无形资产为 11.62 亿元,公司兴建新办公楼招联大厦,2022 年 12 月招联大厦已完成结构封顶,目前在进行幕墙和室内装修工程施工,项目预计2023 年底竣工。

评论