文|定焦 黎明

编辑|魏佳

如果大模型是淘金热,英伟达就是卖铲人。科技巨头、创业公司、中东土豪,把大把的钱送给英伟达,换成AI芯片去开发大模型。

大模型是不是金矿不重要,手里有没有铲子很重要。作为底层算力的提供方,英伟达从大模型军备竞赛中获益。众人哄抢,造成“一铲难求”,英伟达被推上神坛。

2024年以来,英伟达的股价上涨超过60%,而在2023年它已经涨了两倍多。它的市值先后超过亚马逊、谷歌,达到接近2万亿美金,成为美股第三、全球第四大公司。

图注 / 数据截至2024年2月23日

现在,英伟达已经正式取代特斯拉,成为美股成交量最大的公司。它一个晚上的成交额能超过600亿美金,是特斯拉的3倍多。

整个AI圈几乎要被英伟达“绑架”了。英伟达的股价一直涨,推动AI狂欢继续;只要它的业绩继续超预期,就证明AI不完全是泡沫。

因此,英伟达的四季度财报,就具有了分水岭的意义。它要么终结这一波AI狂欢,美股掉头向下,要么继续推波助澜,再创新高。

英伟达财报公布前一天,股价提前下跌4.35%,出现今年年内最大单日跌幅;财报公布当天,股价再跌2.85%。然而,财报正式发布后,由于业绩大超预期,股价大涨超过16%,一个晚上市值增加2770亿美元,创美股史上最高单日市值增幅。

英伟达汇集了人们对AI的信仰。但一个“卖铲子”的公司,真的值2万亿美金吗?是谁在爆炒英伟达?

一张卡,两波浪潮

现在人们一提起英伟达,必然提到AI。其实英伟达最早的故事,跟AI没有任何关系,它是从一张卡开始的。

PC时代,大部分高端PC都会配备CPU和GPU。CPU即中央处理器,GPU是图形处理器,前者由几个高效的计算核心组成,擅长通用计算,后者拥有上千颗小计算单元,适合大规模并行计算,尤其擅长图形和视频。

所谓“计算机”,首先得有计算能力,这两块芯片就是给电脑提供算力的,属于底层硬件。

英伟达做的是GPU,其实就是电脑显示芯片,或者说游戏显卡。过去很多年里,英伟达超过一半的收入都来自游戏业务。可以说,打游戏的人养活了这家公司。这是一门看起来相对传统的生意。

意外的是,GPU并行计算的特点,非常适合AI计算。2012年深度卷积神经网络(CNN)被发明后,深度学习进入新阶段。训练神经网络需要庞大的计算资源,而GPU的性能和效率远超过CPU。所有“鸡蛋”都在GPU这一个篮子里的英伟达,踩上了AI时代的浪潮。

第一波浪潮发生在2016年,起因是谷歌的AlphaGo战胜了韩国围棋高手李世石。一大批公司进军人工智能,加大深度学习研究。

英伟达讲了三个故事——游戏、AI计算、自动驾驶。第一个故事是老本行,负责赚钱,后两个故事描绘前景,拉升股价。

当时,云厂商纷纷在自己的云平台部署英伟达GPU,以增强计算能力。美国的几个科技巨头,以及中国的BAT,都成为英伟达的客户。

那会儿还涌现出一大批自动驾驶公司,它们被视为人工智能技术的重要落地场景。英伟达和百度、大众、Uber等达成合作,还投资了自动驾驶公司景驰、图森科技,以推销自己的GPU。

2017年,英伟达成为全球最大的独立GPU厂商,占据70%的市场份额。

这个故事足够吸引人。从2015年到2017年,英伟达的收入只增长了50%,但股价涨了8倍。

巧的是,区块链又给这个故事添了一把火。2017年,比特币、以太坊等加密货币价格暴涨,引发“挖矿潮”。“挖矿”就是通过高速计算来获取加密货币,需要用到显卡,显卡越多,挖矿速度越快,赚钱越快。于是,很多人四处购买英伟达GPU,一度被买断货。

加密货币助推英伟达股价大涨。到了2018年10月,英伟达股价超过290美元。

第二波浪潮发生在2022年,触发点是OpenAI发布ChatGPT。

这一次可以视为人工智能的复兴,因为AI行业过去画的几个大饼——自动驾驶、元宇宙,都是一地鸡毛。英伟达讲的几个故事,也都是草草结尾。在ChatGPT于2022年10月底诞生之前,英伟达的股价跌到了108美元。

接下来的故事很多人知道了。AI创业卷土重来,生成式AI成为风口,大模型打头阵。随后,英伟达的股价在一年多时间里涨了6倍。

这两波浪潮有很多共同点,比如:催化剂都是AI,算力资源被疯抢,科技圈很狂热,英伟达最先受益。

卖铲子的先赚到金子

相比第一波浪潮,这一波有几个新特点。首先,几乎所有科技巨头都相信,必须训练自己的大模型,为此可以不计成本投入。另外,英伟达真正从中赚到了钱。这是支撑英伟达股价大涨的前提。

八年前英伟达卖了很多卡,但最后实际用于AI计算的不多,它的营收支柱还是游戏业务。这从财报中可见一斑。

英伟达的收入来自五大板块——游戏、数据中心、专业视觉、汽车、OEM。其中最核心的是游戏和数据中心,AI计算相关的收入都归入数据中心。

2017年,游戏业务收入55亿美元,数据中心19亿美元,二者占比分别为57%、20%。那会儿英伟达也对外讲AI计算的故事,但风口还不够大。

也是从那一年开始,英伟达从传统电脑向人工智能转型,数据中心的收入占比逐年提高。而转型的效果直到五年后才彻底体现,一直等到ChatGPT问世。2022年,英伟达数据中心收入150亿美元,占比56%,首次超过游戏业务。

这是一个重要的转折点。人们开始相信,这一波AI浪潮很真实,因为英伟达的客户们已经用真金白银投票。

生成式AI被很多人认为是十年一遇甚至百年一遇的大风口,英伟达的GPU又是训练大模型必不可少的硬件。在硅谷,英伟达的A100和H100是“硬通货”,有钱还不一定买得到。有一家创业公司融资23亿美金,给投资机构的抵押物,正是其拥有的英伟达GPU。

Meta CEO扎克伯格在今年1月对外说,Meta正在构建大规模的算力基础设施,要在2024年底集成35万张英伟达H100显卡,如果算上其他芯片,则共有近60万个H100的等效计算量。外界估算,Meta购买这些芯片的价格至少达90亿美元。

国内的科技圈,也以拥有GPU的数量,来评估一家公司开发大模型的实力。腾讯、百度、字节跳动、阿里等巨头,过去几年都囤积了数亿美元价值的英伟达GPU。

先不说这些卡能训练出多少实用的大模型产品,至少钱先让英伟达赚到了。

英伟达的收入,大约有一半来自消费互联网公司,另一半来自云厂商。全球市值排行榜前列的大型科技公司,基本都为英伟达“充值”了。

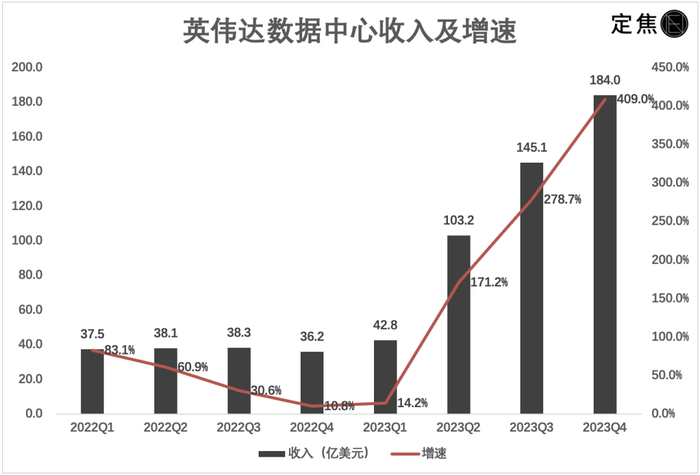

2023年的四个季度,英伟达数据中心的收入一直在创新高。质变发生在二季度,数据中心收入103亿美元,增速高达171%,远超市场预期。此前,这项收入一直只有三四十亿美元。这让英伟达赚取了62亿美元净利润,相当于过去五个季度的总和。

三季度,数据中心的收入增速更是高达279%,四季度飙升至409%。整个2023年,数据中心为英伟达贡献了474亿美元的收入,是游戏业务的4.5倍,其占总收入的比例上涨至78%,而总收入则增至609亿美元。

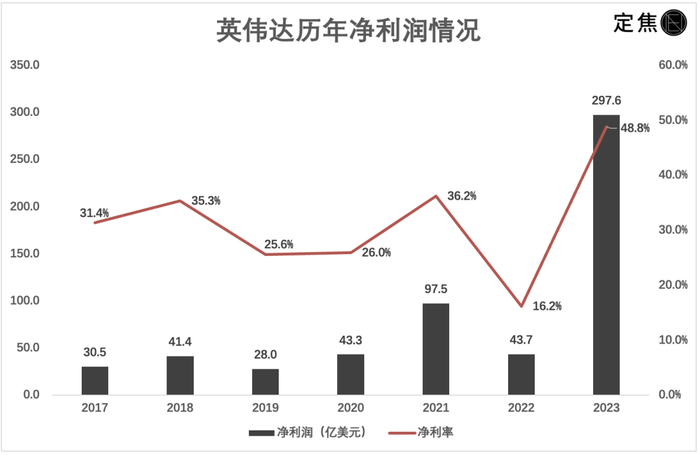

更夸张的是盈利能力。2023年,利润率更高的H100畅销,给英伟达带来巨额利润。公开信息显示,一颗H100售价高达3万美元,其成本不到5000美元。2023年英伟达净利润达到298亿美元,超过之前六年的总和,其毛利率为72.7%,净利率高达48.9%,远超同行。

只能说,科技公司们为了拼大模型,是真敢花钱。

这个时候,我们可以认为,英伟达已经成为一家正宗的AI计算公司。

投资人投的是未来,看中预期。英伟达的神话能否继续,未来的业绩预估很关键。英伟达给出的指引是:2025财年第一季度收入240亿美元,同比增长234%,超市场预期的218亿美元;毛利率76.3%,也超市场预期的75.1%,再创新高。

有人相信AI可以点石成金,也有人认为AI催生了泡沫。对于英伟达而言,这些都不重要。它就像一个军火商,只要军备竞赛继续,它就有利可图。

问题是,军备竞赛能一直打下去吗?

淘金热结束之后

相信英伟达的人,与其说是看好这家公司,倒不如说是看好生成式AI。如果生成式AI最终只是个泡沫,那英伟达的高估值必然坍塌。

以史为鉴。第一波AI浪潮也曾让很多人疯狂。然而,那波热潮产生的泡沫,直到今天都还没消化完——曾经被资本追捧的AI芯片、自动驾驶,没几个公司赚到钱。

英伟达曾被高估。2018年的加密货币“挖矿潮”中,英伟达的股价创下历史新高,3年翻了13倍。然而随后加密货币泡沫破灭,英伟达的股价在三个月内腰斩。

2022年4月,英伟达的股价站上289美元的高点后,在随后的一年多时间里又跌去了三分之二。

英伟达还是那个英伟达,但市场情绪瞬息万变,它容易被泡沫推着走。

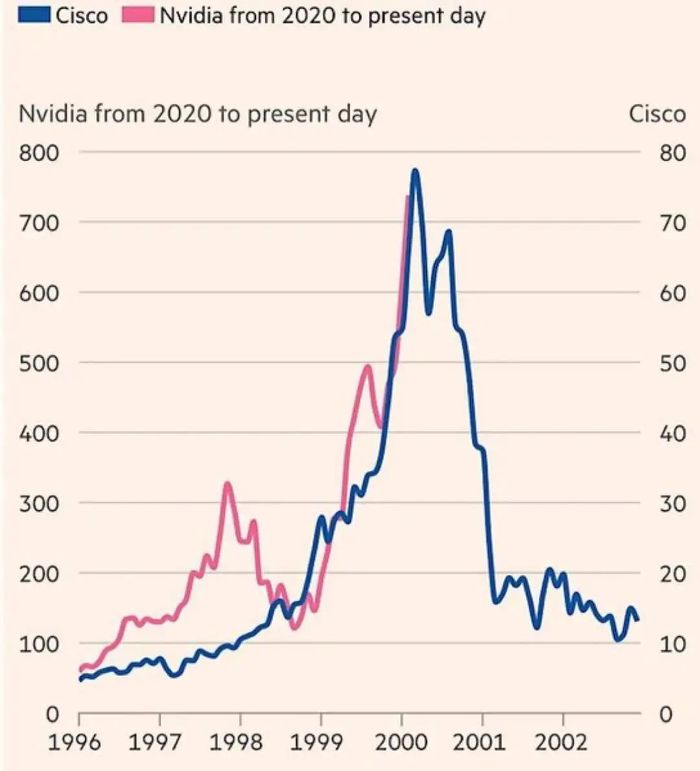

有人拿英伟达跟思科类比,2000年互联网泡沫,冲在前面的是思科路由器。它对外讲的也是互联网硬件的故事,一度占据网络路由器超过80%的市场份额。投资者看好互联网的前景,进而看好思科。这跟今天的英伟达非常相似。

投资人的推断逻辑是:每一轮科技变革,往往都从硬件开始。20多年前是思科,10年前是苹果,今天是英伟达。所以英伟达值得被高估。

1999年初,思科的市值占到整个美股的2.5%。即便如此,随后一年它的股价又涨了两倍,成为美股市值最高的公司。今天,即便英伟达已经是美股第四大公司,还是有人押注它的股价将涨到1300美元。这样的话,它的市值将达到3.4万亿美元,超越微软和苹果,排名美股第一。

两家公司的路径太相似了。不过,2001年互联网泡沫破灭,思科的股价跌去三分之二,至今再未达到当年高点。

有人做了一张对比图,将思科从1996年到2002年的股价走势,与英伟达2020年至今的走势叠加在一起,发现有很大重合。

归根到底,英伟达的业绩和股价,完全建立人们对AI时代的信仰上。只要这个信仰不灭,英伟达的神话就能继续,否则全都是泡沫。

华尔街明星基金经理“木头姐”说,AI热潮并非泡沫,但市场期待过高,英伟达涨过头了。此前她已经抛售了英伟达股票。另一位投资人认为,英伟达的股价透支了未来十年的业绩表现。

在备受关注的四季度财报发布之后,CEO黄仁勋对外传递信号,继续强调加速计算和生成式AI,声称AI时代的临界点已经到来。“全球各地的企业、行业和国家需求都在激增。”

挑战也显而易见。

英伟达的大客户们,一方面继续向英伟达采购GPU,同时也在加速开发替代品。巨头们不会让英伟达独享这一巨大市场。

最新消息是,微软正在研发一款新的网卡产品,以提高其AI芯片Maia的性能,最终达到减少对英伟达产品依赖的目的。OpenAI创始人奥特曼正在四处奔走,接触各路投资人,以研发自己的AI芯片。

英伟达的老对手AMD、英特尔,更是步步紧逼,相继推出直接对标英伟达H100的产品。今年,它们的产品将迎来更新,加速瓜分英伟达的客户。

英伟达一统江湖的格局,或许不会持续太久。

当然,在格局重塑之前,英伟达还会再飞一会。美股的AI狂欢,目前没有降温的迹象。当人们是在为“市梦率”买单,支撑英伟达超越微软、苹果的,就只有信仰了。

评论