文|青眼

清仓、关店、倒闭……过去三年,彩妆行业度过了一个漫长的寒冬,多个新老彩妆品牌消失无踪影。

不过,在科丝美诗上海工厂,高效运行的产线、一整间留样室里星罗棋布的各大品牌彩妆、面膜车间改成底妆产线……《青眼在一线》栏目组亲身感受到彩妆市场活过来了,确切地说是,底妆率先复苏。

对于无锡科玛,以及前莹特丽中国CEO王邑华创立的华美康妍(苏州)生物科技有限公司(下称:华美康妍)而言,底妆也是“重头戏”。在王邑华的规划中,华美康妍要保持“底妆与护肤”特色,做小而美、小而精。她判断,色彩类彩妆低谷期相对更长,底妆至少还有2-3年窗口红利期。

从《青眼在一线》1月走访近50家美妆上下游企业得到的反馈来看,即使行业仍普遍认为“2024年形势不乐观”,但对于底妆,不少企业依然充满信心。

增长22.4%,底妆大爆发

上游工厂对底妆的信心,是建立在与日俱增的底妆市场规模和国货品牌崛起的大势之上,据青眼情报出品的《2023年中国化妆品年鉴》,2023年中国化妆品市场底妆市场规模为896.1亿元,同比上升22.4%。而底妆的火热,和国货彩妆品牌的推动息息相关。

众所周知,2016年10月,国家取消对普通美容、修饰类化妆品征收消费税,仅对“高档化妆品”征收15%的消费税。

消费税改革带来的直观影响是,平价彩妆迅速发展。2016年至2018年期间,花西子、完美日记、橘朵、珂拉琪等新锐彩妆品牌相继成立,它们以唇釉、定妆等品类作为突破口,锚定时尚、质价比或是东方美学,创新营销与渠道模式,掀起了中国彩妆“新国潮”。据前瞻产业研究院数据,2019年彩妆复合增长率最高,达到了19.43%。

当时间指针走到2020年,疫情之下“口红经济”失灵,并一直持续到了2023年,此间,底妆风行,成为彩妆大盘中走得最稳、最快的品类之一。

据《2023年中国化妆品年鉴》,在统计范围内的洁面、面膜、精华、底妆、唇部彩妆、眼部彩妆、美容仪等15个品类中,除开美容仪,底妆在所有化妆品品类中增速最高,而且增幅远远领先唇部彩妆、眼部彩妆等。

图源自《2023年中国化妆品年鉴》

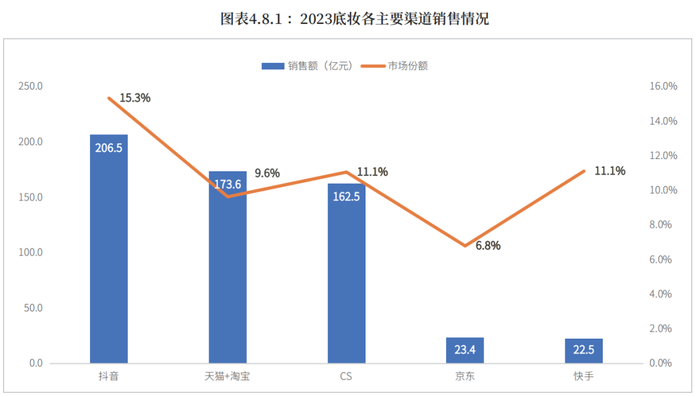

同样,在2020年至2023年间,彩棠、毛戈平等专业化妆师品牌、2021年6月转型聚焦底妆的PL恋火,以及新生代品牌方里FUNNY ELVES、Dewy Lab淂意等搭上发展快车,在国际大牌盘踞的底妆市场撕开了一道口子。例如,彩棠、毛戈平、卡姿兰去年在天猫与淘宝均增长20%以上,抖音上底妆TOP10品牌则基本都是本土品牌,花西子、PL恋火、方里等增长迅速。

如果说2018年前后国货彩妆品牌带动了“唇釉年”“眼影年”,那么当下,无疑正迎来“底妆年”,中国底妆概念也变得越来越具象化。

2021年,王邑华就预感到底妆正处于新一轮爆发的前夜。她所创立的华美康妍也顺理成章地聚焦高功效护肤和底妆的研发生产。据她介绍,“按照目前的项目状况,今年可能还会再增加1台4头的粉体灌装机,因为我们的气垫配方客户反馈都不错。”

《青眼在一线》栏目调研企业部分代表

谈到过去一年企业的成绩,除了防晒表现出色,最令无锡科玛董事长许龙喆感到自豪的就是底妆。“无锡科玛在过去的一年里,深挖粉体技术,开发了科玛独家的特色粉体,让气垫产品兼具高度持妆和遮瑕力,这些技术为客户打造了明星气垫产品,也逐渐得到了更多客户的认可。”

“2016年前,我们护肤比重最高能到六七成,现在彩妆已经超过五成,在业绩贡献上,彩妆的增速远比护肤快。”科丝美诗中国总经理助理申英杰告诉青眼,这背后的政策推力正是2016年消费税改革后,科丝美诗赶上了国货新锐彩妆品牌发展的快车。

“曾经气垫最火的时候,但凡知名品牌的底妆都是科丝美诗出厂的,底妆曾经是我们最骄傲的一个品类。”他还表示,尽管前几年气垫品类稍稍式微,科丝美诗的底妆板块显得后劲不足,但其仍对底妆市场抱有信心。

青眼摄于科丝美诗上海工厂

可以说,国货彩妆品牌的成长既是因为彩妆消费变迁、品牌定位聚焦、大单品策略、提升研发内核以及新渠道助力,也离不开成熟的供应链企业在为国货品牌“托底”。

“底妆至少还有2-3年窗口期”

业内普遍认为,底妆因为需要平衡服帖、轻盈、持妆等问题,是彩妆中配方结构和配方复杂度相对最高的一个品类,同时也是一个消费者“一秒定生死”的品类,反过来说,一旦被市场接受,底妆也更容易产生黏性,复购率更高。

因而,经过前期市场口碑的积累,在不少业内人士看来,国货底妆品牌的红利期还会持续一段时间,2024年也将会有更多爆款单品出现。

定位于研究院型化妆品研发制造,美丽链接生物科技研究院(广东)有限公司创始人李继德对青眼表示,以前中国人不怎么化妆,如今会化妆的人越来越多,消费观念转变和化妆意识觉醒,“粉底、隔离等底妆产品的体量会越来越大。”

“我比较看好抗衰、防晒、底妆等大类。”科技创新型美妆ODM企业广东腾宇集团有限责任公司CEO戴成芳如是告诉青眼。关于底妆,他认为,“底妆使用量大,甚至现在很多男生也会用素颜霜,我们公司生产的素颜霜就卖得不错。”

戴成芳进一步表示,“几乎没有一款底妆能做到适合所有人,比如干皮或油皮的需求不同,消费者找到了一款适合自己的底妆,就容易产生复购,这也是品牌看重底妆的原因。”

“国内彩妆还没兴起之初,当年CS渠道大部分的护肤品牌都有底妆,而且是当成护肤的延伸品,所以相对来说好推动。”申英杰分析指出,“底妆有市场基础,加上前些年流行的气垫又重新火起来了,底妆还是蛮值得期待的一个品类。”

王邑华更是直言,整个市场竞争非常激烈,已呈现出兵家必争之地的势头,国货底妆也许还有两三年的窗口期。

此外,由于底妆驻留面部时间较久,消费者越来越关注成分安全、是否致敏等等,“妆养合一”养肤底妆与纯净美妆的关注度提升。青眼情报在《功效底妆趋势洞察报告》指出,96%的消费者更倾向于购买具有养护功效的底妆。

“经历过疫情后,消费者更加在乎自己的皮肤健康,养肤底妆的趋势确实很明显。”王邑华告诉青眼,其公司合作的某品牌聚焦养肤底妆,增长十分迅速,现在已是公司的第三大客户。

不过,她同时认为,“归根结底,底妆产品首先要保证妆效,再去考虑护肤功效,如果说加了很多护肤活性物,但是妆效很差,消费者用了一次,就不会再用第二次。”

底妆品牌半分一blank me创始人杨博雅也曾指出,“如果做不到是一款好用的底妆,养肤是没有用的。”

事实上,针对国人、亚洲人的肤质与肤色审美,专研适合国人的底妆也是本土品牌打造差异化的关键要素之一。

在美国走访调研期间,青眼也发现中国与欧美市场流行的底妆色号有很大不同,通常欧美品牌的一款粉底会推出十几个色号甚至更多,但大部分中国人喜欢自然、偏白的色号。这也解释了为什么本土品牌要倡导构建中国人肤质数据库与色彩体系。

“欧美的底妆从颜色色号、质地上来说,并不那么适合国人,”王邑华也相信,“国货粉底肯定会起来,我认为只有中国人才了解中国人。”

中国品牌从追风者到造风者

青眼走访发现,当前多个国货品牌采取“气垫+粉底液”的双品模式,并围绕干皮、油皮等细分人群,以组合拳在底妆市场进行突围。

但众所周知的是,气垫最开始在国内风行与韩流、韩妆有很大关系。据了解,2008年,爱茉莉太平洋旗下的IOPE艾诺碧推出全球首款气垫BB霜,被称为“气垫鼻祖”。2014年,该款气垫凭借韩剧《来自星星的你》女主同款从韩国火到中国。

彼时,韩妆品牌、韩式妆容无不备受中国年轻一代消费者追捧,并且国际大牌也纷纷跟进推出了气垫粉底。而今,不仅韩妆退潮,国内消费者也开始对日妆、欧美大牌“祛魅”,国货品牌成了造风者,比如在抖音,“全民中国妆”有超过8.6亿次的播放,小红书上关于“中国妆容”的笔记超过7万篇。

据了解,天猫新春开门红气垫BB霜热卖榜第一名为花西子玉养气垫,Top10榜单中国货品牌占据6席,而回购榜Top10中也不乏PL恋火、酵色、玛丽黛佳等国货品牌(榜单时间截止到2月21日22时)。这反映出,至少在气垫品类,国货品牌有了更多竞争优势。

从更深层来看,气垫品牌格局的演变只是国货美妆崛起、中国文化自信的一个缩影。申英杰告诉青眼,“韩国流行什么,国内就跟进的时代已成为过去式。”据他介绍,科丝美诗中韩之间的交流互动并不少,“我们会将中国市场受欢迎的配方推荐给韩国市场,也尝试引进过韩国畅销的产品,但实际都会出现水土不服。”

在他看来,中国已从追随流行进阶到定义流行,工厂也要与市场保持同频,在中国本土进行创新。据他介绍,仅科丝美诗上海的研发团队就已超过400人。

无锡科玛董事长许龙喆也表示,“中国地大物博、历史悠久,伴随文化自信与国潮兴起,工厂在研发时如果能融合中国文化,可能会产生更好、更意想不到的效果。”

摄于无锡科玛

他还展望道,“在2024年,我们的重点就是服务好老客户,拓展新客户,继续着力于防晒、底妆等颇具产品竞争力的关键点。”他认为,底妆作为化妆的第一步,消费者对产品实用性和使用感受的要求变高,这就要求工厂着眼研发,建立市场、技术、质量、产品价值等全方位的核心价值体系。

从另一个角度而言,品牌发展至文化与审美的竞争层面,必须打造从视觉到产品、传播乃至品牌价值的统一符号体系。中国品牌正从独特的本土文化汲取灵感,以塑造具有东方美学特色的品牌形象。在营销传播上,也越发聚焦于贴近国人审美和情感价值的品牌理念。从业绩上看,10亿-15亿级别的彩妆品牌大军也迎来了越来越多的国货新面孔,如彩棠、方里、恋火等。

可见,虽然美妆市场的高增长越来越难,但只要坚持消费者需求为导向,深耕细分赛道,中国品牌就能成为彩妆市场的造风者。

评论