界面新闻记者 |

今年1月底,保力新(300116.SZ)披露了其2023年业绩预告,全年净利润亏损额最高为1.97亿元。

2月5日,深交所对公司下发问询函,要求其说明是否存在年底突击交易、虚假交易或提前确认收入,从而规避公司股票被实施退市风险警示的情形;并说明是否存在2023年度经审计的净利润为负值且扣除后营收低于1亿元的情形,公司股票是否存在被实施退市风险警示的风险。

保力新针对上述问询函进行了回复,虽然否认了年底突击交易、虚假交易或提前确认收入的情形,但回函还是暴露出公司单季度营业规模持续大幅下滑、扣除相关项目后2023年营收规模仅为1.08亿元等问题。

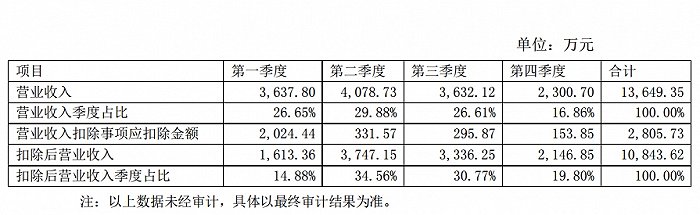

回函显示,公司未经审计的2023年营收1.36亿元,其中第四季度营收占全年收入的16.86%,低于前三季度营收占比平均值约10.86个百分点。

与2022年相比,保力新2023年各季度营收规模出现明显下滑。2022年,公司各季度营收分别实现0.33亿元、0.69亿元、0.6亿元、0.3亿元。

- 保力新称,主要受相关产品市场价格回落影响,2023年第四季度主要客户除受托加工改装电池收入104.27万元,及委外加工软包电芯实现收入80.88万元外,其余均为自产电芯/电池组收入,不存在年底突击交易、虚假交易或提前确认收入,从而规避公司股票被实施退市风险警示的情形。

针对问询函提出的营收规模问题,保力新称,公司2023年营收1.36亿元,应扣除金额为2805.73万元,扣除相关项目后营收金额为1.08亿元。公司判断不存在2023年度经审计的净利润为负值且扣除后营收低于1亿元的情形,故公司判断暂不存在被实施退市风险警示的风险。但因2023年年报审计尚未完成,最终结果应以审计结论为准。若经审计后公司存在2023年度净利润为负值且扣除后营收低于1亿元的情形,公司股票可能存在被实施退市风险警示的风险。

2019年经历破产重整的保力新,仅在2019年当年实现盈利,2020年至2023年业绩亏损额度最高合计达6.88亿元。年初至今,保力新股价加速下跌,由均价1.4元/股一度跌至2月6日低点1.02元/股,逼近面值退市的1元/股价格红线。

目前,最为投资者关注的两个问题分别为:保力新能否结束主业的连年亏损?以及控股股东何时能偿还重整时许诺的七亿元业绩补偿?

界面新闻记者就上述两个问题联系了保力新董事长高保清,高保清称,管理层正在解决和处理那些影响公司发展的事务,业绩没有达到预期目标,但都经得起审计。

界面新闻记者还致电了保力新原董事长、实控人郭鸿宝,郭鸿宝称,在业绩补偿方面,目前控股股东常德新中喆对其他股东的说法是,他们正在筹钱积极赔付,但其实际的资金能力不容乐观。在上市公司实际业务方面,保力新的电池业务市场规模不断萎缩,业绩亏损且没有融资渠道。

2023年,高保清和郭鸿宝两方曾公开争夺保力新控制权。2023年1月30日,保力新披露收到股东郭鸿宝提交的两份临时提案,内容是提议免去高保清的董事职务,保力新董事会进行审议后,否决了上述提案。

保力新目前的主打产品为32700小圆柱磷酸铁锂电池,主要应用场景为电动两轮车、换电、小储能等领域。

近两年,保力新也试图切入热度较高的便携式储能市场领域。2021年7月,公司发布定增计划募资2.5亿元,投入投资于保力新(内蒙古)电池有限公司专项升级改造项目等。公司称,募投项目实施后,将量产容量更大、能量密度更高的大圆柱电芯,应用于户外电源市场。

不过,保力新的大圆柱产品迟迟未能实现量产。

保力新2023年2月曾在互动平台回复投资者提问表示,公司近期推出的铝壳全极耳大圆柱系列电芯产品预计当年三季度实现量产。

但今年1月31日公司却在互动平台表示,公司大圆柱产品目前尚未实现量产,主线设备已在安装调试过程中,公司正加快安装调试进程,将尽早实现新产品投产。

根据保力新2023年10月底在互动平台的回复,关于铝壳全极耳大圆柱电池产线,目前仍有部分设备未到货,公司一直在协调供应商,催促交期,保证大圆柱生产线剩余设备尽快到厂。

评论