文 | 子弹财经 段楠楠

编辑 | 冯羽

定增是上市公司融资的重要手段,A股每年都有多达数十家甚至上百家上市企业通过定增完成融资。不过像博爱新开源医疗科技集团股份有限公司(以下简称“新开源”)这样定增资金由董事长、副董事长“包揽”的情况比较少见。

2月20日,新开源发布公告称,公司拟定向增发不超过5000万股,募集资金总额不超过6.23亿元,本次发行对象为公司董事长张军政以及副董事长杨洪波两人。

张军政、杨洪波不单是公司董事长及副董事长,更是公司实际控制人王东虎、杨海江亲属。其中张军政是王东虎女婿,杨洪波则是杨海江的儿子。

值得注意的是,早在2022年,王东虎与杨海江就在公司股价较高时多次减持公司股份,如今其家属张军政、杨洪波又参与公司定增,意欲何为?此外,原实控人之一王坚强被踢出局后不断套现公司股权,也对公司股价造成不利影响。

1、实控人之一因内斗出局,减持致公司股价下跌

公开资料显示,新开源成立于2003年,2009年正式完成股改。公司主要发起人包括王东虎、杨海江、王坚强、北京翰楚达及晋城信泰。

成立至今,新开源一直从事PVP系列产品的研发、生产和销售。截至目前,公司绝大部分收入来源于PVP系列产品(一种化工产品,主要用于化妆品、新能源、医药等领域)。

由于经营得当,新开源快速发展壮大,并于2010年成功在创业板上市。此后多年,新开源一直在PVP领域深耕细作,管理层之间配合默契,公司业绩逐年增长。

直到2021年12月3日,新开源一纸公告,揭开了公司内斗的“遮羞布”。当日,新开源宣布总经理张军政接替王坚强,成为公司新任董事长。

2021年12月20日,王坚强决定不再续签《一致行动人协议书》,其与王东虎、杨海江间的一致行动关系到期解除,不再是公司实际控制人。

自此,公司主要发起人之一王坚强正式“出局”。此后,根据公司回复深交所问询函以及张军政接受采访信息,得知王坚强被罢免董事长,是因为其与公司其他董事对公司未来发展方向意见相左。

新开源一直是以PVP为主营业务的精细化工企业,2015年公司踏入精准医疗赛道。

按照其他董事意见,新开源应该坚持PVP和精准医疗双主业。但王坚强却认为公司应该往PVP产业链上游走,去开拓大化工领域。

由于投资金额巨大,且已经公告的产能超过市场需求,经其他董事数次与王坚强沟通无果后,董事们使用了紧急罢免议案。被罢免后的王坚强随后不久便公布了200万股减持计划,最终减持159万股。

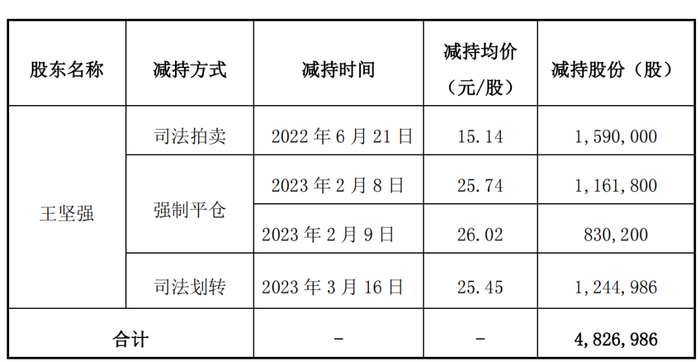

此后,王坚强因为与实控人之一杨海江有债务纠纷,被法院要求平仓、司法拍卖、司法划转了482.70万股。

图 / 新开源公告

王坚强又多次减持新开源股票,截至2023年9月30日,王坚强持有新开源1050万股,占公司总股本比例为3.25%,较其被罢免之前的2095.02万股,减少了近一半。

新开源股价也在内斗以及股东减持影响下,一直萎靡不振。截至2月26日,公司股价报收17元/股,与公司2021年平均股价相差无几。

2、父辈大额减持,子辈超6亿元参与定增

如果说王坚强减持公司股份是因为失去公司控制权,那王东虎、杨海江的减持就更令外界难以捉摸。

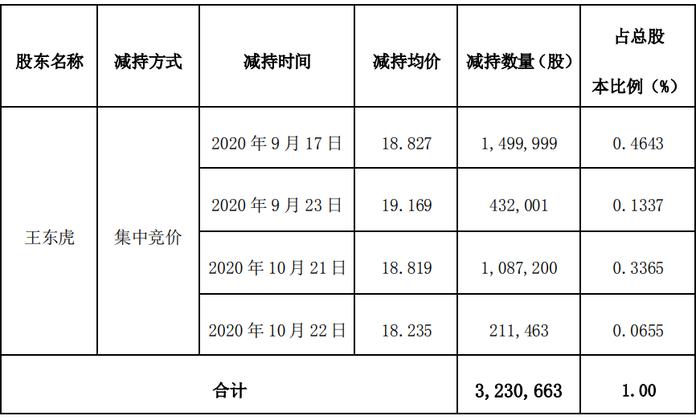

2020年9月至10月,王东虎累计减持公司323.07万股,套现资金约6000万元。

图 / 新开源公告

2021年6月,王东虎又通过协议转让的方式将旗下969万股转让给海通证券。2023年3月,王东虎再次减持260万股,套现资金超5000万元。

自2020年以来,王东虎通过协议转让以及减持等方式,减持公司股份超1500万股,占公司股权比例超4.79%。据不完全统计,自2020年以来,王东虎累计套现资金3亿元左右。

除减持外,王东虎还通过股权质押的方式来获取资金。截至2023年9月14日,王东虎将原持有股权解除质押并进行再质押后,最新质押股数为1400万股,占合计股份比例为31.82%。

相较于王东虎1500万股的减持,杨海江减持数量则要少很多。数据显示,2019年12月31日,杨海江持有新开源1465.12万股。截至2023年9月30日,杨海江持有公司股权比例下降至980.62万股,减少约484万股。

作为公司实控人,王东虎与杨海江持有公司股权比例过低,一直是公司治理结构不稳定的重要因素。在此背景下,王东虎与杨海江非但没有增持扩大持股比例,反而持续通过减持降低持股比例。

根据公告披露的信息,王东虎与杨海江减持新开源股份的理由大部分都是个人资金需要。不过,作为上市公司实际控制人,是否真的如此缺钱值得怀疑。

根据2024年2月20日新开源公布的定增方案,公司董事长张军政以及副董事长杨洪波两人包揽了新开源6.23亿元的定增。张军政是王东虎女婿,杨洪波则是杨海江儿子。

从这点来看,之前王东虎以及杨海江的减持很难说是因为缺钱所致。从两人减持时间来看,大部分都在公司股价相对较高时完成。

按照上市公司相关定增规定,只要定增基准日确定,便能享受基准日前20日平均股价8折左右。

值得注意的是,2024年2月5日,新开源股价一度跌至12.03元/股,股价创下1年半左右新低。虽然该股价不能作为最终参考价,但在此区间宣布定增,对于张军政以及杨洪波而言,无疑十分适合。

父辈高价减持,子辈又计划低价定增接回,不得不说王东虎家族及杨海江家族“炒股”本领要远胜普通投资者。

3、持续扩产,新开源优势明显

虽然公司实控人之间内斗,又大手笔减持公司股份,但并未影响新开源业绩持续向好。

2020年,新开源归母净利润仅为4457万元。2023年据新开源预计,全年将实现归母净利润5亿元至5.4亿元,较2020年增长11倍以上。

从收入来看,新开源收入主要由精细化工和精准医疗两部分构成。精细化工是新开源主要收入来源,2022年,精细化工收入为12.85亿元,占公司收入比重达86.53%。

新开源精细化工主要产品为PVP,即化工一类产品,下游应用市场主要为医药、日用化妆品、食品饮料等。其中医药和日用化妆品是PVP最大的两个应用领域,近两年PVP也逐渐应用在锂电池、光伏行业。

根据新开源披露的信息,截至2022年底,新开源是全球第三大、国内第一大生产厂商。

2022年,新开源PVP产销量达到1.4万吨,较2014年4600吨增长204.35%。2023年,新开源预计公司PVP产销量将达到2万吨,较2022年进一步增长。若公司试产项目完全投产,新开源PVP产能将达到3.5万吨,若成功达产,新开源将成为全球最大的PVP生产商。

图 / 新开源年报

新开源近几年业绩大幅增长的重要原因,便是PVP产销量持续扩大。2022年,由于全球最大的PVP生产商巴斯夫德国工厂出现停产,造成了PVP市场供应紧缺,使得PVP价格一路走高。

新开源通过积极扩产的方式来抢占竞争对手的市场份额,加之公司逐步加大高端化PVP研发和生产,近几年公司盈利能力逐年变强。数据显示,2023年前三季度,公司毛利率为59.92%,较2022年同期的49.85%提升10%以上。

仅在国内PVP领域,新开源可以说毫无对手。不过与其他大化工产品不同,PVP在医药、化妆品生产中使用的量并不多,因此整体需求量并不大。相关统计显示,目前全球每年PVP的总消费量仅为10万吨,成功投产后,新开源自身的产能便达到3.5万吨。

目前,对PVP需求增长较快的行业是锂电池,1GWh电池PVP使用量约15吨。根据公司相关负责人介绍,2022年新开源PVP在锂电池行业出货量为2000吨,2023年有望增长至5000吨,占据国内锂电池PVP供应的80%市场。

因此,公司新增PVP产能能否充分消化,需要看新能源汽车销量增长情况。值得注意的是,巴斯夫PVP部分产能停产,造成供应紧缺,使得该产品价格持续上涨。

未来,一旦巴斯夫复产,供应紧张得到缓解,PVP价格大概率会下行。此外,PVP主要原材料电石价格已经跌入谷底,行业已经开始被动去产能,未来电石价格大概率上行。

在诸多不利因素影响下,未来几年新开源还能否维持60%左右的毛利率存在很大疑问。

不过可以肯定的是,伴随着新产能投产,新开源在国内PVP领域优势将进一步加大,国际上也将超越巴斯夫,成为全球最大的PVP生产商。

未来,只要新能源汽车销量持续保持高增长,或者PVP进一步应用于其他领域,新开源必将充分受益。

美编 | 倩倩

审核 | 颂文

评论