文|胖鲸头条 何苗

近年来,益生菌的国民认知度日益提升。从模糊的助消化、护肠胃,到如今酸奶的“芯片”,女性健康的密友,婴幼儿的另一种“妈咪爱”,猫猫狗狗的健康搭子等,益生菌的多重面纱正在被人们一张张揭开。

随之,益生菌在国内的发展也迎来大好形势。有数据显示,中国益生菌市场2022年达1010亿,年复合增长率15%,人均消费仍有极大增长空间。

但在高速成长的市场背后,却有着令人深省的现实:在益生菌产业链的上游菌群菌株供应端,截至2020年,我国80%以上的菌群均由外企供应。

长期以来,我国部分自主品牌的益生菌终端消费品都在使用科汉森、杜邦等跨国企业的益生菌菌株。例如,伊利安慕希前不久推出的益生菌常温酸奶,就是其与科汉森合作的成果。与此同时,养乐多、妈咪爱、合生元和Life Space等国外品牌益生菌终端消费品在国内市场占有很大的份额。

之所以在我国益生菌产业上游出现被外企垄断的局面,主要是由于技术和市场准入壁垒高所致。原创菌种的研发难度,一点也不亚于新药研发。从菌株筛选,到功效测评,再通过临床试验,到最后的获批,哪个环节出问题,都意味着新菌种研发功亏一篑。

曾有报道称杜邦公司研发“嗜酸乳杆菌NCFM”前后耗费了40多年,直到1970年才真正分离出来,光论文就写了350篇。上市前有3800多人参与临床试验,然后才被允许添加在婴幼儿食品中。

好在,近几年经过我国自主菌群企业的努力,一定程度上解决了菌群自供的难题。随之,益生菌在下游的应用中也遍地开花,日渐成为C端健康产品的差异化手段之一。

那么,如今,我国的益生菌产业到底发展到哪一步了?

上游:发力菌株研发,筑起行业壁垒

我国益生菌产业上游端,国产菌初具“队形”。

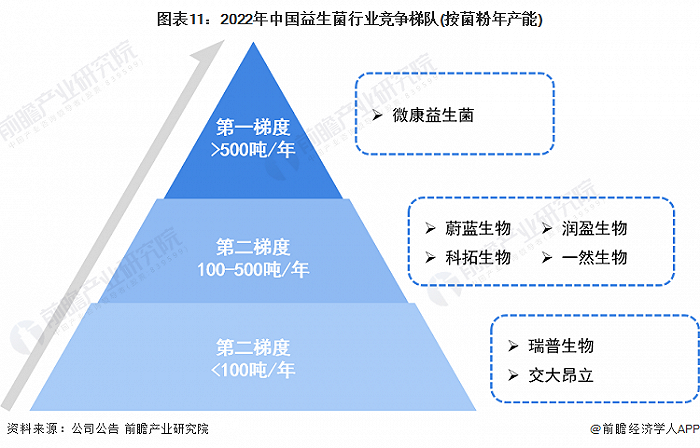

根据前瞻产业研究院的资料显示,按照企业的菌粉产能来划分,目前国内益生菌上游企业可主要分为三个梯队。第一梯队年产能在500吨以上,只有微康益生菌一家;第二梯队年产能在100吨-500吨,主要有蔚蓝生物、科拓生物、一然生物以及润盈生物;第三梯队年产能在100吨以下,主要包括瑞普生物、交大昂立等。

这些企业之所以能成为我国益生菌上游行业的排头兵,这是因为他们无一例外地都在通过发力自研菌株及收购专利技术资产筑起品牌护城河,以上每家企业都至少手握两株“代表作”。

以于2020年A股上市并成为“益生菌第一股”的科拓生物为例,自2014年起,在公司实控人孙天松教授的推动下,科拓生物先后收购内蒙和美、青岛九和、金华银河等企业,并收购了和美科盛持有的干酪乳杆菌Zhang和乳双歧杆菌V9相关的商标、专利和非专利技术等无形资产。

其中,大名鼎鼎的干酪乳杆菌Zhang更是张和平团队2002年从内蒙古锡林郭勒盟正蓝旗草原上自然发酵酸马奶的样品中分离筛选出来的,也是我国第1株完成全基因组测序的乳酸菌。

而张和平教授正是科拓生物孙天松教授的配偶,二人除了拥有科拓生物首席科学家的身份之外,至今仍是内蒙古农业大学食品科学与工程学院的博士、研究生导师。只不过前者主攻益生菌方向,后者主攻复配食品添加剂方向。

在这对专家伉俪的强强联袂之下,如今科拓生物已经拥有了干酪乳杆菌Zhang、乳双歧杆菌V9植物乳杆菌P-8、乳双歧杆菌Probio-M8以及鼠李糖乳杆菌Probio-M9这五大明星菌株。

凭借着自研菌株的核心竞争力,科拓生物直接向蒙牛、欧亚、江中、葵花药业、云南白药、达利集团等乳制品公司和保健药品/食品公司售卖原料菌粉。

此外,科拓生物也在与蒙牛、葵花药业等企业开展了多个定向菌株开发业务。例如,蒙牛2021年六一儿童节当天上市的M8系列产品,其中的M8就是上文提到的五大明星菌株之一的“乳双歧杆菌Probio-M8”的简称,是科拓生物与蒙牛及内蒙古农业大学历经13年潜心研发的联合知识产权菌株。

蒙牛也曾在报道中称M8是“中国首株具有自主知识产权的母乳源活性益生菌。填补了母乳源双歧杆菌的市场空白,完成了行业零的突破。”“是一种更适合中国人体质的有益活性益生菌。”

M8系列新品发布活动当日,蒙牛除了设置各类专业座谈、直播互动、实施科普、现场答疑等,还启动了万人公开体验活动。在蒙牛等大客户诸如此类的大手笔营销之下,再加上首席科学家张和平教授的多次站台,科拓生物也顺势积累了一定的影响力。

依托企业自研菌种资源库以及专业过硬的研发平台,定向开发与售卖菌粉、转让菌株,联合知识产权研发新菌株等业务模式,已经成为国内益生菌上游企业在布局B端市场的主要抓手。

下游:益生菌在C端应用,遍地开花

在我国益生菌C端消费品的应用上,出现了两个势头,一是益生菌上游行业的排头兵们,开始布局自研益生菌消费品,寻求新增长曲线;二是C端消费品牌不断创新益生菌的应用形式,在大健康风口跑马圈地。

上游企业自研产品,专业过硬但尚未破圈

酒香也怕巷子深,是益生菌上游企业们在布局C端产品时的普遍难题。

例如,老牌保健品上市企业上海昂立,背靠上海交通大学,且凭借自主研发了植物乳杆菌 LP-ONLLY、嗜酸乳杆菌 LA11-ONLLY、长双歧杆菌 BL88-ONLLY三款明星菌株,早已在业内拥有一席之地。

但昂立针对国人胃肠道,研发的昂立1号、昂立超级、昂微态、昂立超级轻幽等多个益生菌品牌,尽管拥有过硬的研发力和产品力,但因为在营销上的发力不足,目前品牌声量均难以企及国外大牌,甚至和江中药业等国牌也不在一个量级。

而“益生菌第一股”的科拓生物,虽然在C端的产品线也有“益适优”和“益生和美”两个品牌,共十几款产品,其中益适优更是在2017年便成为国家体育总局训练局的赞助商,品牌虽然也贴上了“国家队运动员吃的益生菌”的标签,但对于普罗大众来说“益适优”这三个字仍然陌生。

当然,品牌们也不是全然不做营销。

自2021年开始,科拓生物益适优也开始布局抖音等直播电商平台,并邀请了体界明星进入直播间;在2023年春节档《中国乒乓》电影上映期间,还进行了一波借势营销,将企业的发展史与中国乒乓大事记巧妙串联了起来。

而上海昂立每每发布一个新产品,相关的新闻通稿也都会跟上。但这些动作均尚未引发裂变式传播。

这些益生菌上游企业,就像一位位研究学者,往往更擅长做学问搞研发,在吆喝揽人做买卖方面,似乎与现实消费者之间天然有壁。从目前的效果来看,益生菌上游企业打入C端市场,还有一段路要走。

C端消费品牌,对益生菌的应用驾轻就熟

相比之下,我国那些久经沙场的C端消费品牌,拓展或转换益生菌赛道,就显得游刃有余多了。

目前,从入局企业来看,终端消费品应用中,包括药企、保健品牌、食品品牌、日化品牌、宠物品牌等多个不同行业,产品形态及品牌传播口径则均以“健康”为核心。

首先是以冲剂、固体饮料、压片糖果等产品形式直面终端消费者的企业,由于具备益生菌存活率更高,补充益生菌更直接、有效,更易于储藏、运输等明显优势,成为现今益生菌市场的主流产品。在这一领域中,产业知名度较高的国产品牌包括江中药业、葵花药业、均瑶健康,还有已经收购了Life-space 的汤成倍健等。

其中,江中药业和均瑶健康在营销上的打法,代表了新老国牌两种截然不同的思路。

江中药业最擅长以爆品带新品,凭借旗下长期爆款“健胃消食片”成功带动益生菌新品“利活·乳酸菌素片”的热销。

而均瑶健康则擅长和年轻消费者“玩”到一起。2022年,均瑶健康联合江南大学设立了“益生科学研究中心”,并以核心菌株“鼠李糖乳杆菌GG”打造了“每日博士”这一益生菌品牌。

每日博士在专注于解决女性代谢功能下降问题的C3益生菌产品营销上,曾携手Elle亮相China joy,用可爱菌团的玩偶和造型吸引了一批年轻女性受众。据蝉妈妈数据显示,2023年益生菌市场新增动销品牌数量众多,其中每日博士是新增品牌中的翘楚,位列品牌榜第3位。

其次是以益生菌添加为差异化发力点的饮料与食品品牌。自打养乐多火进国内之后,蒙牛、光明、伊利三大乳业巨头,相继推出了优益C、植物活力和每益添三款活性乳酸菌饮料,随后低温与常温酸奶也陆续问世。在这一行业,头部们的营销打法简单直接,豪掷千金。例如,伊利安慕希与蒙牛纯甄,系出名门的二者,因常年争抢冠名热播综艺而收获了相当高的国民认知度。

而为了突破过往集中于乳制品的现象,如今益生菌在蛋糕、零食、代餐等新锐健康食品中屡见不鲜。例如,在益生菌被创新运用到即食麦片品类,国产品牌固本堂、女生主张、美哆哆、蓓养乐等均有相关产品。

最后是一些将益生菌应用到日化产品和宠物食品与保健品的品牌。例如口腔护理领域的新锐品牌参半,就曾推出益生菌漱口水产品,配合品牌在小红书上的铺量种草,再加上赵露思、小鬼、檀健次的代言与其他多个明星安利的方式,得以在品类中快速打响名声。

总体来看,益生菌在我国C端消费品行业上的应用可以说是遍地开花的局面,虽然势头可观,但却也高度分散。一方面,上游企业自研产品尚未破圈,专业度高的产品却消费力不足;另一方面,除了药企、保健及乳品行业的头部品牌之外,很多品牌在益生菌赛道都尚未形成强有力的竞争力。

结语

虽然说“中国菌”起步晚,目前仍处于发展的早期阶段,再加上不少品牌依然应用进口菌株,困境依然没有得到彻底改变,但前途是光明的。

由于饮食习惯和生活方式的极大差异,国人与西方人的肠道微生物结构必然不同,进口的益生菌菌株及消费品也未必真正适合中国人。所以说,中国人的肠道,还需要“中国菌”来守护。而如今,也已经有越来越多的人群与企业认识到了这一点。

随着消费者对健康关注度不断提升和对益生菌的认知不断成熟,再加上科拓生物、上海昂立以及均瑶健康等企业的先后发力,我国益生菌产业也有望迎来拐点。

据蝉妈妈的数据显示,益生菌稳居2023年保健品市场规模TOP1,同比增速91%,新增动销品牌数量众多,且以国内品牌为主导。我国益生菌及其衍生物市场有望继续迎来更大的发展机遇。

相信在这样的势头之下,会有越来越多的中国人能用上更适合自己的益生菌。

评论