文|云酒网

2月26日,权图酱酒工作室《2023-2024中国酱酒产业发展报告》(以下简称《报告》)出炉。当日,云酒·中国酒业品牌研究院高级研究员、权图酱酒工作室总经理权图对报告进行了解读。

自2015年开始,权图酱酒工作室每年都会基于对酱酒产业的调研和洞察,发布深度报告,已逐步成为酱酒人士认知酱酒、分析酱酒、投资酱酒的行动指南。

当前,酱酒行业正面临着一场深刻的变革,产业生态、产业格局、产业逻辑都在加速重构,如何正确看待酱酒的发展?

《报告》不仅有大量详实的产业数据,更有对行业发展趋势的烛照,云酒头条特整理出《报告》中的10个重磅观点,供广大从业者和读者参考。

酱香品类成长是白酒产业的战略级机会

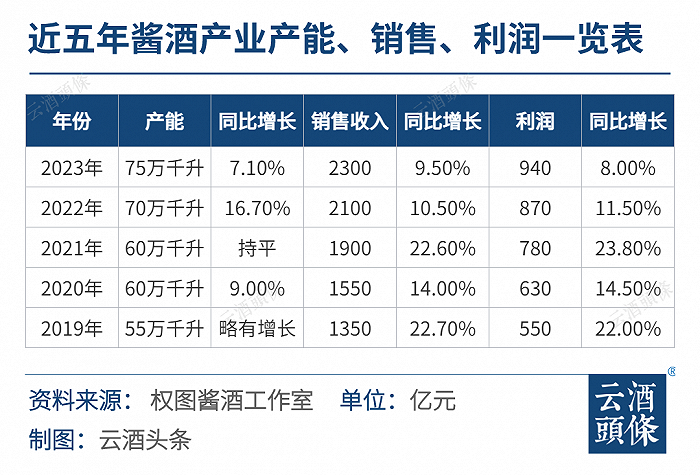

报告显示,2023年,中国酱酒产能约75万千升,同比增长7.1%;实现销售收入2300亿元,同比增长9.5%;实现利润约940亿元,同比增长8%。

超级航母:根据贵州茅台披露:2023年茅台股份公司预计实现营业收入1495亿元,同比增长17.20%;预计实现净利润735亿元,同比增长17.2%。

两家头部企业:四川郎酒和贵州习酒2023年营收均超过200亿元。

三家主流企业:贵州国台、贵州珍酒、茅台保健酒业营收约在50-70亿元之间。

两家重点企业:贵州金沙窖酒厂、贵州钓鱼台国宾酒业营收约在15-25亿元之间。

多家二线酱酒企业:广西丹泉、湖南武陵、仁怀酱香酒、贵州酣客君丰、肆拾玖坊、岩石股份2023年销售回款均超过10亿元。

其中,头部白酒品牌红利和酱香品类成长是我国白酒产业的两大战略级机会。

未来十年,酱酒大概率占据白酒50%以上市场份额

无论是从供给端,还是从需求端来看,都还未达到产业饱和及市场饱和,当前酱酒产业仍处于品类整体增长和品牌强分化共存的发展阶段。酱酒产业仍然处于中场,其产业成熟度和浓香白酒产业相比仍有十年以上的差距。酱酒产业目前仍存在集中度差、品牌分化快、市场秩序混乱等诸多问题。

未来十年我国酱酒产业规模可以翻一番,占据白酒50%以上市场份额是大概率事件。《报告》坚定地认为,酱酒产业仍是我国白酒产业的战略级机会,未来20年仍具备很好的成长性。

从2023年全国主流市场的调研来看,核心消费人群酱香化的趋势仍在持续扩大之中,而且这一扩大化趋势不可逆转。目前酱酒的整体消费渗透率已经超过30%,并有望在十年以内超过50%。但同时,酱酒的全国化仍然有其不均衡性,贵州、山东、河南、广东、福建、广西、海南等市场酱香渗透率超过了50%;其余省份酱香氛围还处在持续扩大之中。

总体来看,高端和中高端人群酱酒渗透率高于大众消费人群,南方的酱酒氛围好于北方,经济发达区域的酱酒氛围好于欠发达区域。过去十年,酱酒全国化得到了长足发展;未来十年,酱酒消费渗透率会达到相对平衡点。

酱酒产能不会过剩

从2023年来看,我国酱酒产业的供给端具有以下特点:

头部酱酒企业的产能扩张战略非常坚定。

从2023年重阳下沙季来看,茅台股份公司的产能在继续提升(2023年茅台股份公司茅台酒实现产能5.72万吨,系列酒实现产能4.29万吨)。2024年茅台酒的产能预计基本持平,系列酒的产能处于快速爬坡期。四川郎酒下沙投产7万吨,贵州习酒投产超过5万吨,茅台集团保健公司实际产能超过4万吨,贵州珍酒投产达到4万吨,贵州国台、贵州安酒、贵州金沙年度投产均超过2万吨;其它部分主流酱酒企业,例如仁怀酱香酒、酣客君丰、肆拾玖坊、夜郎古、广西丹泉、湖南武陵等,在上一年产能基础上,均保持或扩大了基酒投产量。

中小酱酒企业产能逐步出清。

从2023年重阳下沙季来看,赤水河流域的中小酱酒企业产能却在下降。除仁怀产区政府主动调控外,主要原因还包括由于市场快速调整导致份额向头部品牌集中,贴牌定制销售急剧下滑,从而导致对中小酱酒企业的需求快速萎缩,再加之部分酒企自身资金实力脆弱,最终只有选择减产、停产或酿造翻碎沙等中低端酱酒。

随着酱酒产业的集中化趋势,未来中小酱酒的生存空间将越来越小,甚至会到生死存亡的边缘。

2023-2024这一生产年度,酱酒实际产能已突破75万千升。其中,优级酱酒(坤沙级)达到45万千升左右。按目前行业扩产的进度来看,2030年前,酱酒产能可能会达到100万千升。其中,优级酱酒(坤沙级)可能会达到60万千升。

酱酒扩产不会无限制进行,随着酱酒产能的快速提升,酱酒产能会不会出现过剩?

酱酒总产能在100万千升以内(优级酱酒60万千升以内),整体来看不会出现过剩。一是大赤水河产区的优级酱酒(坤沙级)和年份优级酱酒不会过剩,中低端酱酒和赤水河产区以外的酱酒会过剩;二是头部企业的酱酒产能不会过剩,非头部酱酒企业和非品牌性酱酒企业产能会过剩。

2025年茅台股份公司利润将突破千亿

茅台是酱酒产业的加速机和稳定器,茅台对酱酒产业的示范和引领作用巨大。

从2023年来看,系列酒的产量已开始提速,2023年达4.29万吨,2024年有望突破5万吨,并有望在2028年前达到8万吨。2023年茅台酒的产能达5.72万吨,2024年将基本维持这一水平。但随着2025年太平村1.98万吨的第一期基建有望达成投产,并在未来三年完成全部投产。2028年茅台酒实际产能有望问鼎8万吨(茅台酒的实际产能一般均较高于设计产能)。从茅台股份公司中长期产量展望,茅台酒和系列酒的扩产必将推动茅台股份公司的市场占有率和股东价值的进一步提升。

2023年11月1日起,飞天茅台酒经销商打款价由969元提高到1169元。此次调价对茅台意义非凡,这标志着茅台又开始恢复市场化机制,并有望在未来两三年内消除市场价格双轨制,压缩渠道暴利,逐步理顺茅台酒的各级市场价格体系。

茅台股份公司未来仍将量价齐升,仍然处于中高速的高质量发展快车道上。权图酱酒工作室判断:2025年,茅台股份公司利润将突破千亿;2030年,茅台股份公司利润将突破1500亿。未来十年,茅台股份公司维持两位数的营收和利润年化增长仍是大概率事件。茅台的高质量发展,必将带领酱酒产业和酱酒市场的进一步快速成长。

酱酒贴牌开始批量性死亡

从2023年的年度观察来看,2023年是酱酒品牌的强分化之年,酱香由此进入名酒时代。主要表现在:

酱酒贴牌开始批量性死亡,酱酒市场产品乱象快速出清,酱酒企业快速分化。目前酱酒产业真正具备做品牌能力的企业不超过20家,未来大部分不具备品牌能力的酱酒企业将逐渐沦为僵尸企业。

茅台、郎酒、习酒等头部企业通过品牌广告、深度体验、互联网传播等维度建立了品牌的现代传播方式,并远远领先于其它酱酒企业,不但能对标浓香头部企业,并且在品牌深度体验和品牌感知上更胜一筹。

从目前酱香品牌的排序来看,头部品牌阵容(行业前五)已相对清晰,二线品牌阵容目前还比较混沌。随着酱酒产业和市场发展,未来5-10年酱酒市场主流(行业前十)的品牌阵容将会全部展露。而这也意味着,酱酒产业将正式进入名酒时代。

未来我国酱酒市场90%的市场份额将由大品牌和头部企业占领,精品酒庄也将切割剩下10%的市场份额。由于目前酱酒产业和市场的不成熟,还存在数百家不同规模和不同层次的酱酒企业,这些企业共同构成了我国酱酒产业的现实生态。

但随着产业和市场的进一步成熟和集中,绝大部分中小企业将在5-10年之内会被边缘化,甚至被淘汰。由于头部酱酒企业庞大的产能扩张,以及酱香品类并不像浓香一样依赖于老窖池生产,所以未来中小酱酒企业不存在成为基酒供应商的路径。可以预见的是,未来除少部分中小型酱酒能转型为精品酒庄外,90%中小酱酒企业将被市场逐渐淘汰,或沦为僵尸企业。从战略角度来看,转型精品酒庄是唯一的路径选择。

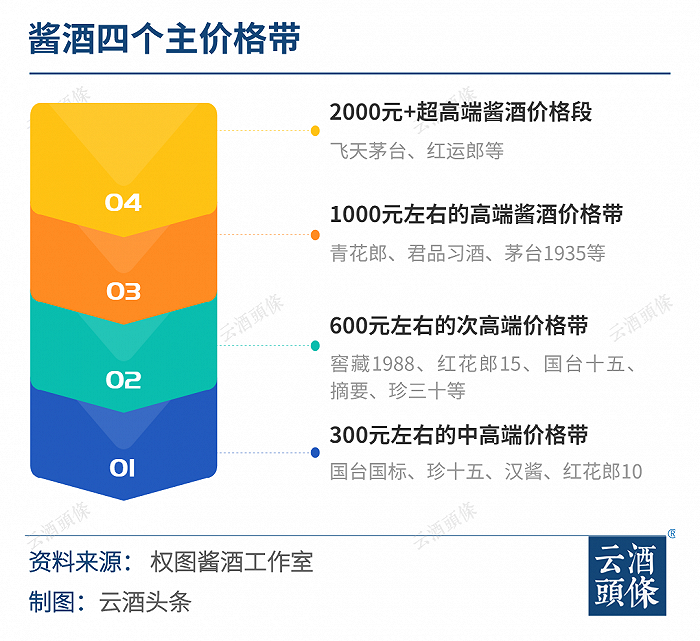

绝大部分酱酒产品价格均处于倒挂状态

酱酒价格泡沫刺穿,整体价格回落。除茅系产品外,其他绝大部分酱酒产品价格均处于倒挂状态。

四个主价格带形成:2000元以上的超高端酱酒价格段(飞天茅台、红运郎等),1000元左右的高端酱酒价格带(青花郎、君品习酒、茅台1935等),600元左右的次高端价格带(窖藏1988、红花郎15、国台十五、摘要、珍三十等),300元左右的中高端价格带(国台国标、珍十五、汉酱、红花郎10等)。

五年以后,头部酱酒企业将在上述四个主流价格带上,通过年份和风味的绝对优势,对其它品类形成压倒式优势。《报告》更大胆的判断,未来白酒年份酒的绝大部分市场份额将由酱香占据。同时,随着酱酒价格带的不断延伸和拓展,未来酱酒价格还将不断细分,酱酒市场将会出现很多价格带上的战略机会,不同企业可以通过自身的品牌定位和品质能力找到不同的品牌和价格定位。

大众酱酒市场份额不会超过10%

大众酱酒市场(200元以下)主要是由酱酒的复糟酒(翻碎沙酒)来构成,对酱酒产业而言是一个补充,但不会是主流市场,在酱酒整体营收的份额中不会超过10%。

市场下行时,低端酱酒不是救命稻草。有部分企业押宝低端酱酒市场,甚至把主力产品的零售价定位至一百元以下,这种举措并不可取,低端酱酒市场不是寒冬下的救命稻草。主流酱酒企业的主线产品应尽可能向上突破,只有在中高端市场、高端市场,酱酒的品质优势才能得到发挥,品牌价值才能成长。

酱酒企业可以布局大众消费市场,让其变成培育入门级消费者和销售的补充,但切不可把主力产品定位到低端酱酒。否则,行业调整结束后,品牌再想重新往从低端升级到中高端、高端,难于上青天。

酱酒渠道商的高毛利时代已经过去

从渠道来看,酱酒的渠道还处于去库存周期内,同时酱酒正在从团购渠道走向全渠道纵深发展。2024年,《报告》判断酱酒市场将快速净化,大量贴牌产品出清,渠道库存和价格倒挂问题将逐步缓解,进入相对良性发展周期。

2023年度,红花郎系列、习酒窖藏1988、国台国标酒、珍十五等部分酱酒产品,通过厂家的专业化指导,在广东、河南、山东等部分重点市场已经形成旺销之势,从团购渠道走向了全渠道。贴牌产品已无出路,头部酱酒企业的主品牌产品将成为市场主流,主流酱酒企业也将在未来三年完成全国性县市级的渠道下沉和布局。

同时,酱酒渠道商的高毛利时代已经过去。随着茅台价格市场化的逐步调整,茅台价格双轨制将被逐步打破,茅台经销商也将回归合理利润;其它主流酱酒产品的渠道商也将进入低毛利时期。随着酱酒市场的进一步成熟,酱酒经销商也势必实现转型,从传统流通商转化为集品牌分销、消费体验等综合功能于一体的专业型服务商。

明后年还存在较好的抄底机会

酱酒产业投资资金量大、投资周期长,不适合中小资本和短期资本。本轮产业调整也让部分投机资本和中小资本快速出清,留存下的资本基本都是比拼实力和耐力的大产业资本。同时,《报告》判断:明后年赤水河流域的酱酒企业还存在较好的产业并购机会和优质资产的抄底机会。

从长期来看,珍酒李渡登陆香港资本市场、华润啤酒控股金沙酒业对酱酒产业未来格局形式意义重大。

未来酱酒产业的竞争一定是包括了资本在内的全要素竞争。上市公司和公众企业带来的资本实力、品牌背书和管理机制提升,一定会极大促进这两家企业的快速、健康发展。尤其贵州珍酒,无论在产能扩张上,还是品牌知名度提升,亦或是全国渠道搭建上,以及团队整体士气上,都有着明显的、质的提升,权图酱酒工作室非常看好贵州珍酒未来在酱酒市场的巨大发展潜力。

定力至上

面对新的市场形势,龙头企业茅台已经率先提出“终端为王”。这标志着白酒进入存量竞争时代,酱酒也必将进入内卷时代。

面对如此局面,头部酱企业要做到科学决策、战略正确、不自乱阵脚,同时要加强对核心消费人群的培育和争夺,在内卷中保持成长,度过这个漫长的寒冬,从而进一步获得更大的市场份额。

部分实力较弱、竞争力不强的区域白酒企业和中小型酱酒白酒企业势必将快速出清,被淘汰出局,中小型酱酒企业已到了生死存亡的关键时刻,此时中小酱酒企业要有底线思维,开源节流,保证企业资金链,尽量保证生存下来。

《报告》提出,“面对复杂的未来环境,我们非常庆幸身处酱酒这个赛道。因为酱酒产业不但具备良好的避险属性,同时还具备较好的成长红利。我们需清醒认识到,在产业深度调整的背景下,酱酒产业的成长性仍然非常确定。”

此外,未来20年仍可以聚焦酱酒赛道,只要清晰研判酱酒产业的发展路径和财富节点,保持定力至上,打造属于自己的诺亚方舟,就一定可以依靠长期主义穿越这个寒冬。

评论