文 | 聚美丽 洋 流

2月26日,山西锦波生物医药股份有限公司(以下简称:锦波生物,股票代码:832982)发布了2023年年度业绩快报公告。

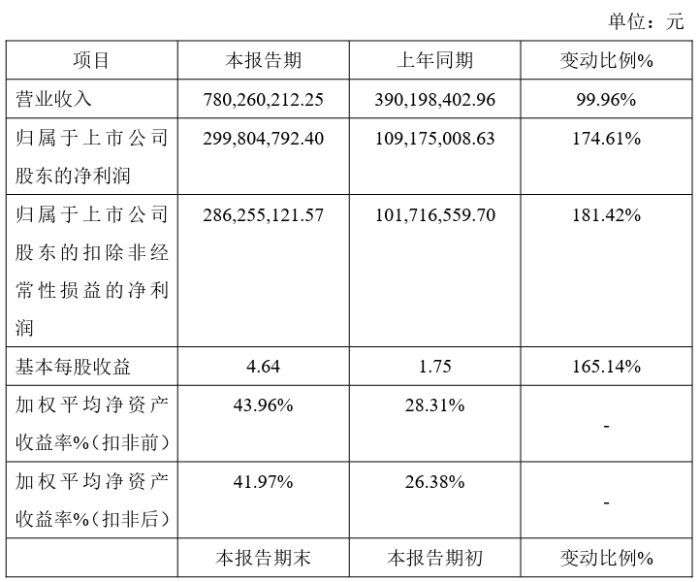

快报显示,锦波生物2023年全年营业收入为7.8亿元,较2022年的3.9亿元,同比增长99.96%;归属于上市公司股东的净利润为2.99亿元,较2022年的1.09亿元,同比大涨174.61%。

图源:锦波生物2023年年度业绩快报公告

锦波生物在本次报告中特别提到,本公告所载 2023 年年度主要财务数据为初步核算数据,未经会计师事务所审计,具体数据以其 2023 年年度报告中披露的数据为准。

持续增长,锦波生物公布上市后首份年报

公开资料显示,锦波生物成立于2008年,是国内已实现重组人源化胶原蛋白产业化的企业。其两大主营业务分别为抗HPV生物蛋白产品和重组胶原蛋白产品,具体产品形态包括医疗器械、功能性护肤品、原料和卫生用品。

2021年6月29日,锦波生物自主研发的三类医疗器械“重组Ⅲ型人源化胶原蛋白冻干纤维”获国家药品监督管理局批准上市。该产品是我国自主研制的首个采用新型生物材料——重组人源化胶原蛋白制备的医疗器械,为相关材料临床应用及产业转化奠定基础。

2023年7月20日,历经多番辗转的锦波生物终在北京证券交易所上市,成为北交所“重组胶原蛋白第一股”。(详情可见《近90亿!北交所“胶原蛋白第一股”》)由此,本次公告也是锦波生物上市以来第一份年度业绩快报。

结合近几年的业绩来看,锦波生物营收持续走高,尤其从2021年开始,呈每年两位数的高增长状态。

锦波生物的上涨趋势或是得益于企业的策略。本次快报中,锦波生物指出,收入的可持续增长,主要系持续加大研发投入、研发新产品及产品升级、并加大品牌宣传和市场开拓。

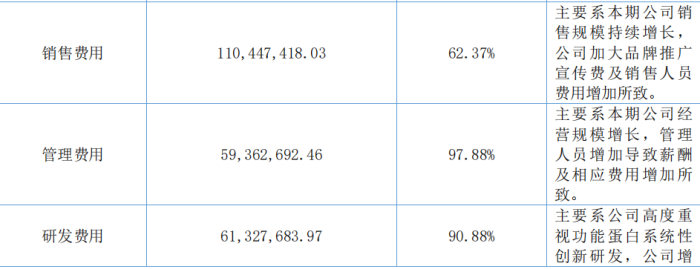

据锦波生物2023年三季度财报显示,其2023年前三季度的研发费用为6132.77万元,同比增长90.88%。

图源:锦波生物2023年三季度财报

从外部因素来看,锦波生物的增势或许也和医美以及胶原蛋白市场扩张有一定的关联。据弗若斯特沙利文数据预测,到2026年,基于胶原蛋白的皮肤专业护理产品的市场份额将超过透明质酸,年复合增长率为52.6%;到2027年,中国胶原蛋白的整体市场规模将达1738亿元。

在胶原蛋白“热”下,抢滩者纷纷涌现,如2022年4月,华熙生物收购益而康生物51%股权,又于8月发布多个胶原蛋白原料产品;鸿星尔克跨界布局重组胶原蛋白赛道等。同时,早期入局的老玩家大多也有不错的表现。

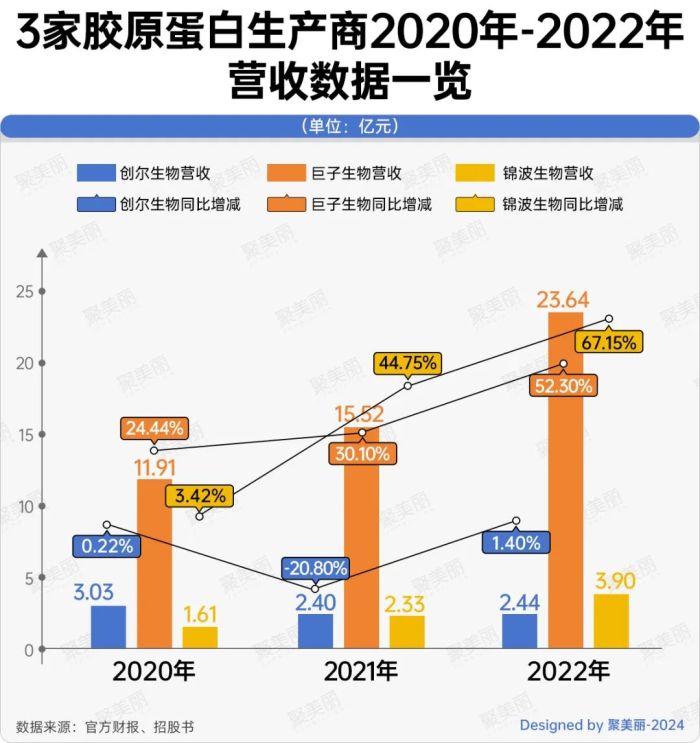

上图可见,巨子生物的营收也不断上涨,每年都呈现两位数的高增长。2023年上半年,巨子生物旗下品牌可复美更是实现收入12.28亿元,逾100%的同比增长。

尽管创尔生物营收增幅较小,且2021年业绩呈现两位数下滑,但在2023年,其一改颓势,前三季度实现营收2.12亿元,净利同比增长58.50%。

此外,近两年来,多家胶原蛋白相关企业敲钟上市或是踏上IPO的征程。譬如,上述的巨子生物于2022年11月4日在港交所主板正式上市;敷尔佳于2023年8月在深交所创业板正式敲钟上市,成为“医用敷料第一股”;曾获资生堂、L Catterton(LVMH旗下基金)投资的创健医疗也在今年开年就走上了IPO之路。由此,重组胶原蛋白这一风口的热度可见一斑。

重组胶原蛋白“吃香”,多个相关企业获投

资本市场也早已关注到重组胶原蛋白的热度,2023年趋于冷静的投融资环境中,仍有不少相关企业被看中。

去年9月,重组胶原蛋白企业聚源生物完成由千骥资本领投、赢创跟投的B轮融资。本次融资将用于增强技术创新研发能力、完善国内外市场布局、智能化工厂建设等。

同月,创健医疗宣布完成B轮融资,由L Catterton基金和中信证券旗下里昂资本领投,创东方投资、铭丰资本跟投,融资金额超两亿元。据悉,本轮融资主要用于产业化推进、创新技术研发及海外市场扩展。

国际大集团纷纷推新,欲抢占国内重组胶原蛋白市场,在去年年底,巴黎欧莱雅小蜜罐2.0面霜就添加了锦波生物的重组胶原蛋白,也是其首次在产品中添加重组胶原蛋白成分。

今年2月,珀莱雅也首次在产品中添加重组胶原蛋白,正式推出了源力面霜2.0。

当重组胶原蛋白之风吹向产品端,品牌们是否能借此打开新增长点,这还需要市场的检验,但目前来说,提升产品力,借助这股东风讲好故事和内容,也不失为摘取“高垂之果”的一种策略。

评论