界面新闻记者 |

造纸企业美利云(000815.SZ)入局锂电池行业梦碎。

2月28日晚美利云公告称,终止重大资产重组事项,并撤回申请文件。至此,筹划了一年多的资产置换及定增事项失败。

回顾此次资产重组方案,美利云拟以重大资产置换及发行股份购买资产的方式,购买天津力神电池股份有限公司(下称天津力神)持有的天津聚元新能源科技有限公司(下称天津聚元)100%股权和力神电池(苏州)有限公司(下称苏州力神)100%股权。

然而2023年两家标的公司的经营能力大幅下滑。受行业整体影响,两家标的公司2023年1月-10月净利润均未达到预期。

对于美利云来说,业绩持续萎靡,已连亏三年,亟需优质资产注入。

标的资产并未实现预期收益

美利云的资产重组事项分三步走——第一步,置出造纸业务相关资产及负债,由天津力神或其指定的第三方承接;第二步,发行股份募集资金;第三步,购买天津力神持有的天津聚元100%股权和苏州力神100%股权。

美利云2023年11月15日披露的交易修订稿显示,拟置出资产星河科技100%股权交易价格为8294.07万元,拟置入的公司天津聚元、苏州神力交易价格分别为23.46亿元、13.98亿元,合计37.44亿元。

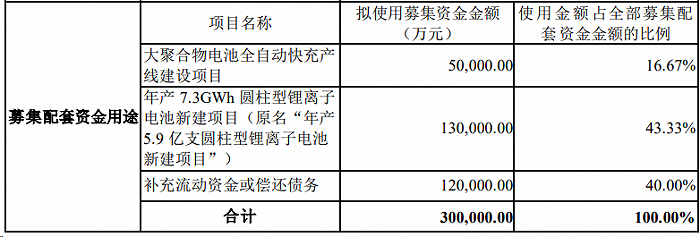

同时,美利云拟定增募资,大力推动锂电池项目。公司拟募资不超过30亿元,其中5亿元用于大聚合物电池全自动快充产线建设项目、13亿元用于年产7.3GWh圆柱型锂离子电池新建项目、12亿元用于补充流动资金或偿还债务。

对于终止重组事项的原因,美利云表示交易各方认为现阶段继续推进本次重大资产重组事项不确定性较大。此次交易终止原因之一或是标的资产盈利能力不佳。

2023年1-10月,天津聚元和苏州力神未经审计净利润分别为3762.88万元、2598.39万元,剔除收益法中未予考虑减值损失的口径差异后,相较于收益法全年预测净利润的实现率分别为89.91%、24.21%。

两家标的资产业绩情况未达预期,主要原因为2023年以来受市场环境持续影响,消费电池下游设备厂商上半年处于库存出清周期,对上游消费类电池的需求量下降。此外,苏州力神于2022年末库存商品较多,根据标的公司采购周期,该等库存商品所用原材料普遍购置于原材料价格高位期间,使得账面成本较高、毛利率下降,导致业绩下滑较为明显。

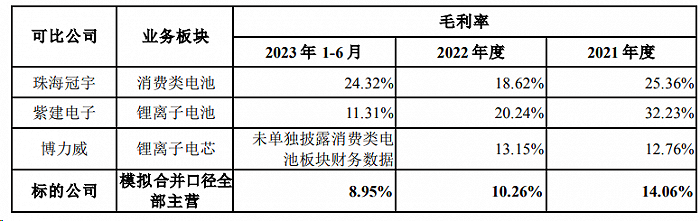

2023年上半年,标的公司合并毛利率仅为8.95%,对比三家可比上市公司,均处于垫底。

入局锂电池失败,靠已有业务能否扭亏?

从美利云的角度来看,上市公司连续多年经营不佳,亟需优质资产注入。

美利云主要从事造纸、数据中心及光伏业务。2022年年报显示,造纸业务占总营收的约77%,云业务占总营收的约18%,光伏发电业务仅贡献了不到3%的营收。

从经营数据来看,2021年-2022年美利云分别实现归属于上市公司股东的净利润-0.17亿元、-2.32亿元。

彼时的上市公司亟需一针强心剂,2022年10月31日美利云首次发布重组消息并开始停牌。疑似因利好提前泄露,公司2022年10月28日股价提前涨停,复牌后连续五个交易日涨停,累计斩获六个涨停板。随后公司股价持续上行,并于2022年12月触及18.10元/股的阶段性高点。

然而经历了一年多的筹备,重组事项最终告吹。截止2月29日收盘,美利云股价为9.20元/股,相较于此前高点已腰斩。

2023年业绩预告显示,公司预计亏损1050万元-1500万元,亏损幅度有所减小。

美利云表示,2023年业绩变动原因有三——一是公司云业务及纸业务营业利润同比增加,利润总额同比增加;二是公司原材料库存大幅减少,资产减值损失转回;三是公司非经常性损益同比增加,主要是计入当期损益的政府补助及资产处置收益比上期增加。

多家上市公司跨界入局锂电行业告吹,锂电行业已经过剩

美利云仅是跨界入局锂电行业的众多上市公司之一。过去几年,众多上市公司瞄准新能源行业,借着热度跨界入局,但许多已经失败。

2023年11月,女装上市公司日播时尚(603196.SH)宣布终止重大资产重组。其原计划购买上海锦源晟新能源材料有限公司100%股权,并向特定投资者发行股份募资。标的公司主营业务为新能源电池正极前驱体材料及上游关键矿产资源。

2021年-2022年,*ST园城(600766.SH)先后宣布跨界新材料及新能源领域,但终都告吹。多次跨界无果也被山东证监局采取出具警示函措施。

陶瓷公司松发股份(603268.SH)曾于2023年6月披露称,计划收购安徽利维能动力电池有限公司最高76.92%的股权,标的公司主要从事储能和轻型车动力电池产品及其系统业务。同年10月,公司决定终止重大资产重组。

跨界锂电池失败的上市公司远不止上述几家。这类公司大多主营业务缺少增长点,在跨界过程中选择曾经大火的锂电行业。但随着入局者越来越多,行业内卷严重,这些公司不得不终止跨界。

锂电行业过剩已是事实。据财联社报道,蜂巢能源董事长杨红新公开表示,2023年锂电产业面临全面过剩挑战,预计2024年第一季度需求环比下降20%,供需关系更加恶化,呈现过剩状态;第二季度供给释放变缓,需求逐步抬升,有望迎来拐点。

以美利云为代表的这类公司,在跨界锂电失败后,还需寻找新的增长点。

评论