文|Metaverse元宇宙 贾桂鹏

2月29日,阿里云全线下调云产品官网售价,平均降价幅度超过20%,最高降幅达55%。这是阿里云史上最大力度的一次降价,涉及一百多款产品、五百多个产品规格,覆盖计算、存储、数据库等所有核心产品。

与此同时,京东云马上跟进,京东云表示,全系核心产品继续参与全网比价,包含计算、存储、网络等产品,可满足客户上云、用云全链条服务需求。比价对象针对特定云服务商,活动自2024年3月1日起生效。

相信在未来几天,腾讯云、联通云、天翼云、移动云等国内大型云服务商也会作出相应的反馈。

这场由阿里云发起的“史上最大力度”降价,促使又一场云计算市场的价格战硝烟似乎正在升起。价格竞争越来越“卷”的背后,也许是云厂商的规模焦虑在不断加深,而随着AI大模型的涌现,会给云厂商带来哪些新变化?

互联网云厂商的焦虑与忧愁

日前,阿里巴巴集团发布了截至12月31日的2023年第四季度(2024财年第三季度)业绩。

财报显示,2023年第四季度,阿里云营收增长3%至280.66亿元,占阿里集团总收入的11%。相比2023年第一季度的9%,云业务占集团业务的比例在提升。

但是,拉长周期来看,阿里云增速整体呈现放缓态势。2019财年到2023财年,阿里云的营收增速分别为84%、62%、50%、23%、3.5%。虽然本财季阿里云营收增长3%,但相较于此前仍有差距。

腾讯云方面,从2014年开始,腾讯云就成为国内仅次于阿里云的第二大云服务商,其在2017年的市场份额已经达到10.3%,要知道,当年华为云的市场份额占比甚至都没有超过1%。

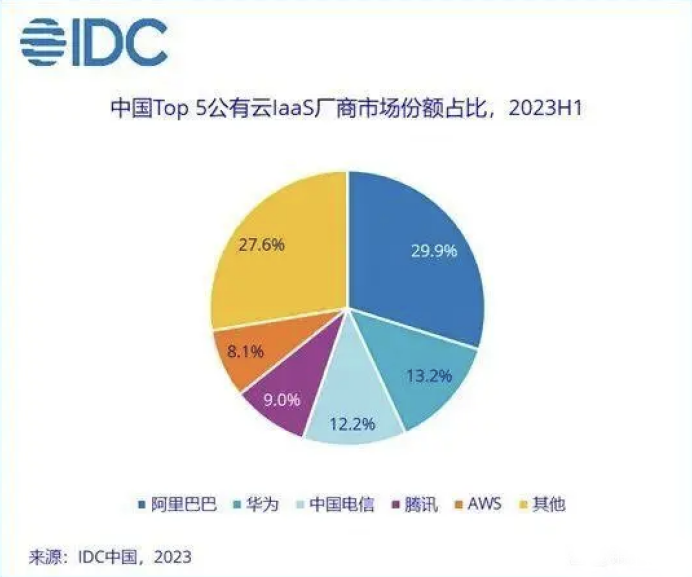

如今,根据IDC发布的中国公有云服务市场2023上半年数据,在IaaS和IaaS+PaaS市场,腾讯云已经跌落到第四。不仅被华为超越,也被中国电信天翼云反超,而且身后的AWS也缩短了与其距离。这也使腾讯云不得不为自己的市场份额担心了。

百度智能云方面,在2月28日百度公布的第四季度财报显示,百度智能云第四季度总营收为84亿元,其中AI大模型为云业务带来6.6亿元收入,但相较于整体云市场以及同为互联网云厂商的阿里云和腾讯云,百度云的规模还是相对较小。

元宇宙新声认为,对于互联网云厂商更大的挑战在于,虽然中国云市场还会在相当长的时间内保持增长,但竞争环境越来越复杂。

特别是在国家发展和改革委等部门开始推动的在京津冀、长三角、粤港澳大湾区以及六个西部省份国家算力枢纽节点和十个国家数据中心集群的建设,将可能改变中国现有的算力架构和算力模式。届时,像浪潮云、曙光云、中国电子云等有国资背景的厂商也会进入云市场中,争取更多份额。

降价是标准答案吗?

其实,这已经不是云厂商第一次大规模降价了,在去年年中,在阿里云合作伙伴大会上,阿里云宣布核心产品价格全线下调15%至50%,几乎同时,腾讯云、京东云均宣布降价,降价幅度也都在40%左右。

但是半年时间过去,云厂商们的焦虑似乎没有减少,然后新一轮的降价潮就再次来临。

虽然厂商们都在谈自身产品以及为客户释放红利,但我们认为,云厂商们降价的主要原因是现在云计算市场现在缺乏创新,致使国内云计算产品与服务同质化严重,尤其在最近两年,互联网云厂商的市场份额遭到天翼云、移动云等“国家队”蚕食,也促使他们不得不祭出价格战的法宝以作反击。

与互联网云厂商相反的是,电信运营商的云业务增长速度迅猛,市场份额持续提升。2023年上半年,天翼云、移动云、联通云营收分别达459亿元、422亿元、255亿元,同比增长63%、80%、36%。由于政府业务的回款大量在下半年,预计2023年三大运营商云业务的增速将更高于上半年。

而且,从技术层面来讲,运营商们自研能力也非常强,促使他们对互联网云厂商的冲击越来越大。其中,移动云基于自研混元及天权架构,打造多元异构算力及海量可扩展存储引擎;天翼云则实现云底座、云平台、云安全能力的全面提升;联通云基于集约化的4亿用户超大规模云原生实践,打造了“云原生+虚拟化”双引擎基座,全面实现一云多芯,支持多样算力供给。

另外,三大运营商还在加速推进云网融合发展,成为运营商云服务的重要差异化优势。此前,中国电信在全球率先提出云网融合发展思路,坚持“网是基础、云为核心、网随云动、云网一体”的演进方向。这也是他们可以在云市场中抢占更多份额的原因之一。

因此,元宇宙新声认为,面对来势汹汹的运营商云厂商,在云市场短期内难以迅速开拓的背景下,寻找全新蓝海市场,成为互联网云厂商们抵御云市场份额下降的另一途径。

AI是互联网云厂商的第二增长曲线吗?

尽管在云市场中,互联网云厂商被运营商抢去不少风头,但在AI浪潮里,互联网云厂商的胜算更多。

不少业内分析师认为,生成式AI以及其背后的人工智能生态,将会彻底改变云计算的市场规则,从而使云计算拥有更多的可能性和机遇。

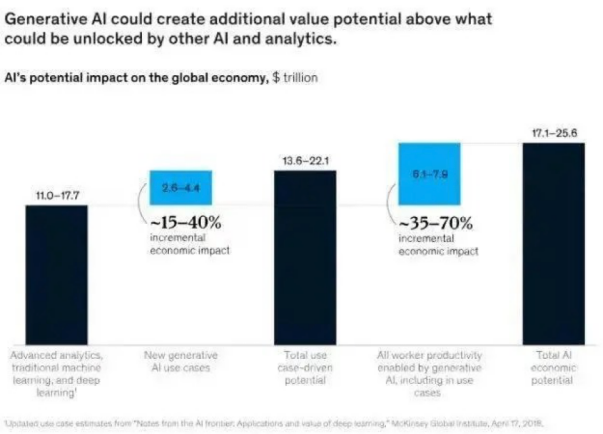

据麦肯锡《生成式人工智能的经济潜力》报告显示,生成式AI可提升850个职业的2100个具体工作的生产效率,生产成本降低6.1到7.9万亿美元。对于企业来讲,它可以被运用到16个业务部门的63个场景中解决具体的业务挑战,为企业带来2.6到4.4万亿美元的价值。

另外,高盛报告也显示,生成式AI将会推动全球GDP增长7%,这一金额将近达7万亿美元。

从应用角度来看,大模型只是生成式AI的一个分支,人工智能助理、智能客服及个性化推荐等领域已经开始通过AI来实现。而基于生成式AI的搜索、会议纪要、文本摘要、内容或代码创建将生产效率提升至新阶段,几分钟创建一个APP或者写一篇剧本已经成为现实。

作为实现生成式AI的引擎和技术基础设施,AI大模型正在成为企业追逐的对象,目前,百度文心一言、华为盘古、360智脑、商汤日日新、阿里通义千问、京东灵犀、科大讯飞星火、腾讯混元等大模型先后登场,被舆论渲染为“百模大战”。

面对着革命性的生产场景与生产模式更新,会促使更多企业将目光投向AI领域,但企业想要在实际业务场景中部署使用人工智能服务,则面临着计算资源少、数据质量比较差、投入成本高、专业经验少等诸多落地难题。这也让更多企业采用云厂商提供的MaaS服务(Model as a Service模型即服务),成为他们落地大模型服务的方案。

从形式上看,MaaS是典型的云计算与AI的结合,通过云服务和AI融合创新,把算力、框架、模型,场景应用打造成标准化产品,进而降低企业用户获取和利用AI的门槛,并且赋能企业在各环节的创新和降本增效。

百度CTO王海峰表示,未来MaaS将成为云计算的主流商业模式,各类应用将基于大模型来开发,每个行业需要打造自己的大模型。

我们看到,在“文心一言”发布后,百度还低调对外公布企业端大模型落地进展,据介绍,百度有11个行业大模型,覆盖交通、能源等重点领域。

另外,百度还在不断地利用各种手段拉拢用户,百度旗下的AI大模型平台文心千帆,宣布接入LLaMA2全系列开源模型。

一位模型开发从业者告诉元宇宙新声,开源大模型主要是靠免费抢市场。因为,对于很多基础用户来讲,做再多的营销,也比不上模型开源实惠。

与此同时,阿里云CTO周靖人在中关村会议上也提出,MaaS概念正在被广泛接受,模型会作为业务和开发系统的重要生产元素。

在阿里云发布了AI大模型通义千问后,并宣布将接入阿里巴巴所有产品,进行全面升级改造。如今,阿里云已经用大模型改造了钉钉、天猫精灵等产品。另外,钉钉知识库、表格、脑图、白板、Teambition、邮箱等产品线已接入大模型。

为加速行业大模型落地,阿里云还启动“通义千问伙伴计划”,将优先为千问伙伴提供大模型领域的技术、服务与产品支持,共同推动大模型在不同行业的应用。

在大模型领域,与其他大厂不同,腾讯云的MaaS是基于IT平台打造的行业精选模型商店,涵盖金融、文旅、政务、教育等10大行业,基于基础模型,客户只需加入加载自身场景数据,就可快速生成切合自身业务需要的专属模型。

日前,腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生在接受一次采访时表示“在腾讯的行业大模型商店上,客户甚至在混元、腾讯云行业大模型之外,可以找到其他厂商的20多个开源模型,腾讯云的模型训练和应用开发平台,也同样兼容。”

整体来看,以MaaS为抓手改变云厂商的服务方式,将极大程度降低企业的使用门槛,从卖资源到卖能力再到卖服务,在不断破除技术落地的壁垒。因此,我们认为,无论对于大企业还是中小商家,MaaS都是一个更优解。

元宇宙新声认为,对于互联网云厂商来说,他们拥有更丰富的研发经验以及对于新技术更好地接受能力,因此在AI技术普及之初将会有非常大的优势,互联网云厂商如何将这个优势与云服务融合,才是他们争取更多用户的基础。

写在最后

当下,国内云计算市场,因互联网红利逐渐降低后,互联网云厂商面临增长瓶颈,而且,面对运营商云在云市场的“高歌猛进”,互联网云厂商更是显得“焦虑”,这也促使他们在加速开拓新市场的同时,还要抓住AI技术带来改变,巩固其在云市场的地位。

目前来看,关于云计算的战事还远未结束,未来,可以预见所有玩家都将面临更内卷的竞争,更复杂的局势,更多元的能力考验。

评论