文|聚美丽 璞 玉

前不久(2月9日),欧莱雅集团在财报中宣布,对中国本土高端香水香氛品牌观夏进行少数股权投资。

值得注意的是,这是欧莱雅集团投资的第二个中国香水香氛品牌。早在2022年,欧莱雅中国旗下上海美次方投资有限公司(以下简称:美次方)就已经投资了国货品牌闻献。而欧莱雅集团首个面向单个市场的投资公司成立,就陆续对中国美妆品牌进行投资,也体现了香水品类、中国市场在欧莱雅集团全球布局中的重要地位。

细究欧莱雅集团此举背后的原因,聚美丽认为是与当下特别是功效护肤市场低垂的果实已经被瓜分殆尽,转向香类等发展更早期的品类有关。

今天的中国市场,只有拿着顶级装备、各方面实力强大的选手才有可能摘下“高垂之果”,或者圈下属于自己的一亩三分地,培育属于自己的胜利果实。

这一点从资本市场的投融资事件,及国内外大牌美妆企业的投资也可窥得一二。

从全球市场来看,中国市场无疑是众多海外企业的所看重的市场之一,梳理过去一年投融资事件,可以发现:1、医美类企业备受青睐,欧莱雅、珀莱雅、贝泰妮等国内外美妆企业入局或加码;2、研发技术、供应链等上游投融资热度飙升,合成生物、重组胶原蛋白等站上风口,随着品牌技术壁垒优势凸显,加码科研成为美妆企业共识。

而从资本视角的体感来讲,资本市场已经从此前的狂热,逐渐恢复“平静”。

修远资本管理合伙人严明在跟聚美丽交流时就强调,如今的资本市场已经回归正常。

“2018、2019年的时候,只要是增长快的,不管它赚钱不赚钱,资本就疯狂地投。但2020-2022年经历疫情,投资就一下子冷下来了,这也让大家冷静下来去思考。”

在琢石资本合伙人王勇看来,现在大家的投资相对比较谨慎,在化妆品领域,实际上在两三年前投资是最多的,如今化妆品妆领域的资金可能连以前十分之一都不到。

我们从前面资本的视角分析中就可以看到,资本市场的狂热渐退,投资相对谨慎。

与此同时,从近几年的投融资数据中也可窥见这一趋势。据聚美丽不完全统计,2021年全球投融资事件有132起;2022年全球投融资事件有179起;而2023年全球有142起化妆品相关领域企业宣布完成了不同轮次、性质的融资。

在资本投资缩减的2023年,资本市场对化妆品的投资究竟发生了哪些变化?其中哪些成了资本的“新宠”?未来化妆品投融资上又会有哪些新动向?基于对这些问题的思考,聚美丽梳理了2023年化妆品行业全球投融资事件,并邀请资本方进行交流,从他们的视角来探讨如今化妆品行业投融资所发生的变化和原因。

全年142起,去年下半年投资呈下滑态势

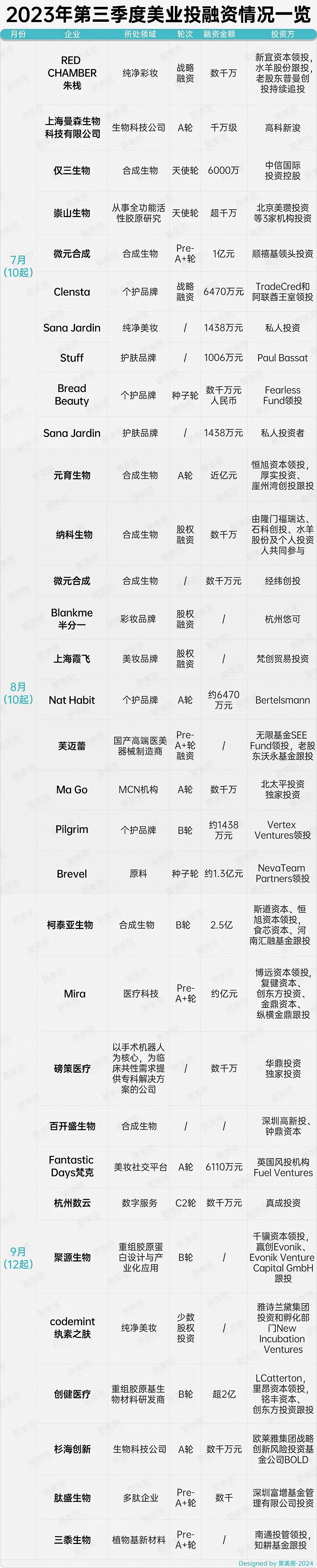

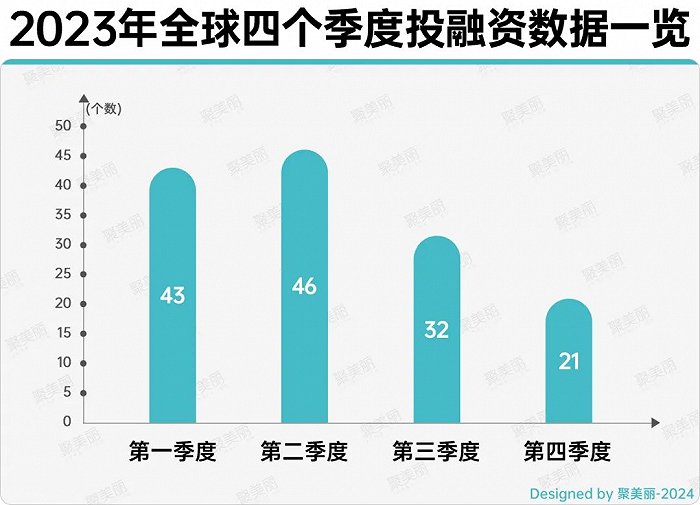

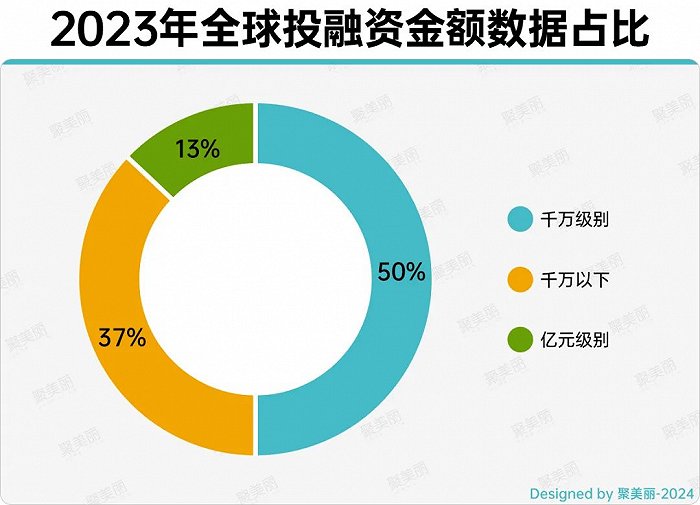

聚美丽通过整理从不同季度以及投资金额等来看,化妆品行业投融资有着不同的数据呈现。从时间上看,去年每个季度的投融资是在逐步减少;从金额上来看,2023年全球亿元级别投融资共有19起。

1、投融资渐冷,第四季度仅21起

具体来看,去年第一季度全球投融资事件有43起,第二季度有46起,而第三季度数量为开始下滑,到第四季度仅有21起。

从国内外的投融资对比来看,在全球投融资事件的142起中,国内有75起,其中,国内化妆品上游投融资事件共35起,MCN机构共4起。

从数量上来看,化妆品上游企业比较占优势。虽然MCN机构获得投融资数量不多,但可以发现这一领域逐渐被资本关注。

比如,成立于2018年的MCN机构白兔控股,在2023年已经完成B轮、战略投资两轮融资。B轮由天图资本领投、老股东高榕资本跟投,后者则由四川文化产业基金进行战略投资。

同年6月,万米文化获得千万级别天使轮融资,投资方为网易传媒,值得注意的是,这是网易传媒首次战略投资MCN机构。

除此之外,早在2019年-2021年珀莱雅就曾相继通过沃永基金、磐瑞实业基金,投资了4个MCN机构,分别为上海聚研荟网络科技有限公司、熊客文化传媒(杭州)有限公司、广州清栀时尚文化传播有限公司、宁波嘻柚互娱文化传媒有限公司。而对这些MCN机构的投资,也在珀莱雅这一国货的强势崛起之路中起了一定作用。

业内人士告诉聚美丽,企业投资MCN机构是内部没有相应人才、没有孵化运营平台下的一个选择,是通过投资合作来强化品牌对外输出窗口的一种形式。

除了MCN机构的投资外,从数据还可以看到资本市场对于上游、技术等领域的重视,如海创生物、元一生物、引加生物等上游研发企业已纷纷拿到融资。

其中,深创投独家投资了海创生物,用于化妆品原料开发;西安瑞鹏资产、天士力投资了元一生物近亿元融资金额。

化妆品上游企业愈发获得资本青睐的原因在于,未来企业的“科技硬实力”是品牌保持竞争优势的关键。

磐缔创投合伙人杨可逸曾在2023年大颜值产业·聚美丽年会上就曾指出,很多领域的研发基础,不是化妆品行业可以单独完成的,化妆品行业的科研投入没法跟医疗生命科学行业相比,目前化妆品产业的体量还不足以承载这么大的研发投入。

2、亿元级别融资共19起,最高一笔近5亿

在融资分布上,2023年投融资事件,从化妆品上游原料商到品牌方,再到渠道商均有涉及,几乎覆盖了整个化妆品产业链。

从投资金额上来看,2023年全球投融资事件中融资金额超亿元的共有19起,占比总投融资事件13%;千万级别的有71起,占比50%。

其中,最大一笔融资金额来自于口腔护理企业薇姿美,以4.7亿元出售股权。随着“口腔健康”成为火热赛道,也有不少资本故事围绕着牙刷、牙膏、漱口水等口腔日常用品上演。

2023年2月,倍加洁以现金方式收购薇美姿共计16.4967%的股权,交易价格4.7亿元。倍加洁将通过直接和间接两种方式持有薇美姿32.165%的股份,或将成为后者的最大股东。

而在2023年国内化妆品行业公开的投资事件75起中,其中获投的化妆品品牌仅有13例。可见,资本对化妆品品牌的热情开始冷却,在化妆品领域资本的资金方向发生了转变,除品牌外,目光还转向了上游企业。

就资本市场投资发生切换这一现象,王勇进行了分析:去年,化妆品品牌大面积的倒闭,部分品牌因抖音而起,也因抖音而亡,对平台的依赖性相对比较明显,所以,资本方再去投化妆品品牌的时候,就会去思考这个品牌是不是还具有投的意义。

资本2023年的钱流向哪里去了?

投融资方向已经发生了切换这已是毋庸置疑的事实,那2023年资本的钱究竟都流向哪些领域了?

1、医美类企业更“吃香”

在梳理投融资事件时聚美丽就发现,医美、研发等领域在去年愈发受到资本青睐,从统计的数据来看,2023年全球投融资事件中,国内与医美相关领域的投融资有17起。

其实医美领域一直是资本流向的掘金热土。据IT桔子数据库显示,近年来,中国医疗美容投融资金额和数量呈波动变化。

在2018年、2021年投融资事件数量较高,分别为33起、34起;2021年投融资总金额为39.27亿元;2022年中国医疗美容行业发生18起投融资事件,金额为9.56亿元。

而到了2023年,珀莱雅、贝泰妮等上市企业也相继布局,从医美原料到品牌、门店,再到医美服务平台都被资本投了。

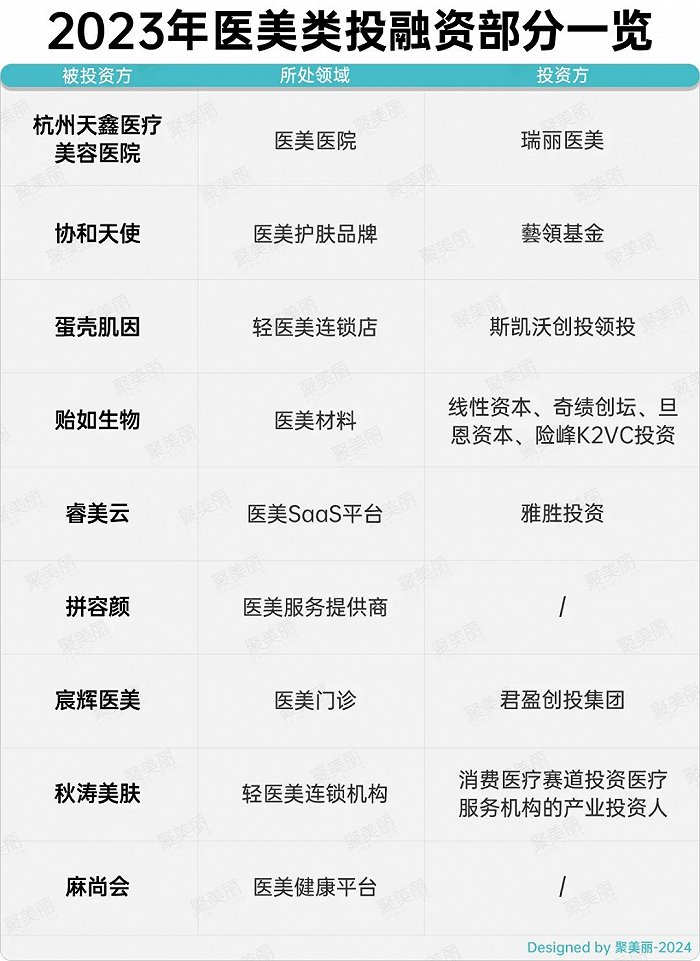

在医美服务平台中,国际风投机构雅胜投资Artesian Investment独家投资,医美SaaS平台睿美云,投资金额超千万元;同时,成立时间不到一年,麻尚会(成立于2022年4月)在2023年年初,就获得千万级融资。

除了医美服务平台,非手术类的轻医美也深受资本追捧。从数据来看,国内这一市场前景可观。据Frost&Sullivan数据显示,预计到2027年,我国非手术类轻医美市场规模有望到2745亿元,较2021年增长1.8倍。

而这一赛道的快速增长,引起了资本的注意,因此,过去一年也有不少轻医美领域机构都获得了融资。

譬如,轻医美连锁机构秋涛美肤获得560万元的天使轮融资;蛋壳肌因获得数千万元人民币天使轮融资,投资方由梅花创投领投,天图资本、惟一资本等跟投。

2、外资在华“盯上”化妆品上游

除此之外,向上游领域延伸,也是2023年资本在化妆品行业的投资特点 。

据统计,2023年全球研发型企业相关投融资40起,而合成生物是其中最热门的投资领域,欧莱雅集团、LVMH集团等国际集团已相继入局该赛道。

不仅如此,资本对合成生物的青睐还体现在绽妍生物不到20天就被资本投了2次,绽妍生物分别于2023年10月20日、11月6日获得天使轮融资。

从资本方视角来看,严明认为,化妆品上游能受到追捧,是因为消费者最终的需求是要有一个健康、安全、有效的产品,而技术是消费者对于安全有效的需求,以及企业长期可持续发展的重要支撑,由此推动了资本市场对技术层面投资的变化。

“不论是合成生物技术,还是重组胶原蛋白,它们是比较安全,又能够展现出来功效科技含量的。”严明解释道。

据聚美丽不完全统计,2023年全球合成生物相关企业约有37起投融资事件,显然,如前文所言,合成生物已成为国际美妆的必争之地。

在严明看来,这主要因为国内品牌与原料技术的崛起。“第一,中国整体自身的强大支撑了化妆品行业的商业原料,第二,中国市场的潜力吸引了外资品牌。我认为这是好的现象。”

3、国际美妆巨头在华加大投资力度

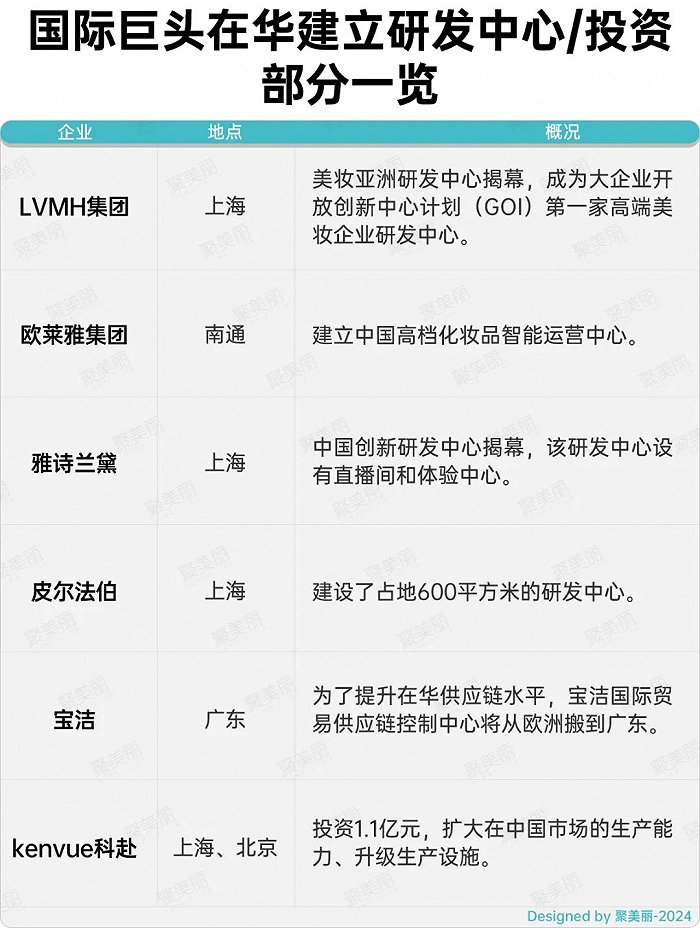

中国市场的潜力还体现在外资美妆企业在华加入大投资力度,具体来看,外资在华不仅持续加大研发创新基建投入,布局研发中心,还如上文所言瞄准本土品牌、技术领域、上游企业等进行投资。

比如,在1年之内,雅诗兰黛集团就投资了国内两个化妆品品牌,分别为香氛品牌melt season、纯净美妆品牌codemint纨素之肤。

雅诗兰黛集团旗下投资部门NIV,全球高级副总裁Shana Randhava曾公开表示:“雅诗兰黛集团希望通过投资新锐品牌来改善当前品牌矩阵,同时也将在新品类、地区、细分消费赛道、渠道和商业模式上有新发展。就中国市场而言,雅诗兰黛集团未来将会挖掘和投资更多的新锐品牌。”

对于国际企业在华的投资,王勇分享了自己的看法。“从外资品牌在中国市场这几年的表现来看,外资企业已经开始出现颓势,而投资在华品牌、加码中国市场是改变现状的措施之一,国内市场之于国际化妆品巨头的重要性不言而喻。”

的确,对于外资化妆品企业来说,中国是全球第二大消费市场,加注化妆品市场自然无法绕开中国市场。

4、国内化妆品企业“两手抓”

而对于国内的化妆品企业来说,在行业竞争加剧的当下,科技力成了国货品牌突围的重要抓手。

从统计结果来看,国内规模企业也都开始了自己的投资之路,前有爱美客拓展业务投资质肽生物,后有贝泰妮集团布局医美器械赛道投资威脉医疗、珀莱雅投资芙迈蕾。

据了解,珀莱雅联合尖端生物科技平台,中国美妆首款独家专利环状多肽化妆品原料——环肽-161,并应用于红宝石面霜3.0。在双十一珀莱雅在天猫的销售额超过14亿元,同比增长66%。

聚美丽创始合伙人兼总编辑@夏天童鞋认为,今天的化妆品行业已经进入社媒营销后红利时代,高垂之果就是明星大单品,而圈下的属于自己的那块地,就是在消费者心中占据的垂类心智。

而珀莱雅双十一的“成绩”也进一步证明了,一方面研发对于品牌提升科技力是很重要的一环,另一方面打造垂类明星大单品也是收获消费者喜爱的方式之一。

值得注意的是,珀莱雅不仅入局合成生物领域投资了微新生物,还拓展了医美器械领域的投资,如,芙迈蕾。

在化妆品行业如此内卷的当下,国内部分规模企业选择与上游共研原料的方式进行布局,也是品牌通过自研或共研原料的方式构筑壁垒的手段之一。

走过狂热,资本市场迎来“下半场”

资本对于本土化妆品企业的投资行为,除了是对当下化妆品市场变化的反应,更多的是提前押注未来。

但在消费市场步入低增速的“谨慎”时代,当下,更值得思考的是,走过狂热时期的资本市场已经迎来“下半场”,在此之下,资本的投融资会有怎样的新动向?

当聚美丽带着问题与多位业内人士交流后发现,大家的答案有所不同。

在严明看来,未来要把建设真正的品牌作为宗旨。第一要以技术为根本,以营销为手段,以系统建设为保障;第二坚持长期主义,坚持用户主义。这是他对未来投资趋势的看法。

而王勇却有着不同的看法:“投资先不谈,要先谈退出,在市场情况不好的当下,投资的风险是很大的,如果想要解决当下的问题,除了保全中国市场,还应该把市场放到海外,去挖掘更多可能性。”

当然,也有一些共识:现如今在中国市场,研发、技术是行业发展的重中之重,且未来美妆行业的发展方向也一定是走向科技+生产+品牌。

聚美丽也同样认为,到了2024年,化妆品市场仍然挤满了纷涌而至的玩家,那么品牌该如何从中脱颖而出?或许“抢占垂类心智的明星大单品”模式将成为未来各大品牌“高级玩法”。

另外,在大颜值产业下,构建科学品牌已然成为化妆品市场毋庸置疑的核心,这一点从上述资本的动向也能看出,与此同时,企业潜心开发的技术落实到产品,还需要有足够且完整的“证据链”支撑,才能说服市场、消费者,继而真正建立起产品的技术壁垒。

评论