文|子弹财经 段楠楠

编辑|冯羽

2016年成立的手机回收企业闪回科技有限公司(以下简称“闪回科技”)用了不到8年的时间,便把企业带到港交所门口。2月24日,闪回科技向联交所递交了招股书,计划在港交所主板上市。

依靠国内庞大的市场,闪回科技发展十分迅速。但值得注意的是,公司在收入快速增长的背景下,依旧未能摆脱亏损。

此外,由于持续亏损,加之公司采取促销经营策略,导致企业现金流较为紧张。此次IPO,闪回科技能否成功上市,对于公司而言至关重要。成立仅8年的闪回科技,是否能带着持续亏损的业绩,叩开港交所大门?

01 深度绑定小米,闪回科技估值大涨

公开资料显示,闪回科技成立于2016年,当年公司主要运营附属公司深圳闪回科技。2017年,成立仅1年的闪回科技便推出了“闪回收”品牌。同年,公司与国内主要运营商开展合作,成功让企业将业务扩展到全国31个省市。

闪回科技发展如此迅速,与公司创始人刘剑逸有很大关系。招股书显示,刘剑逸在电信行业拥有18年从业经验。

早在2003年刘剑逸便在国内最大的手机分销商天音控股就职,主要负责拓展及管理与电信领域的移动网络运营商业务关系。

从天音控股离职后,刘剑逸在一家从事二手移动数码产品买卖公司担任监事。这也为刘剑逸创立二手手机回收企业闪回科技打下了基础。

2016年,刘剑逸创立了深圳闪回,正是得益于其在通信行业积累的人脉。闪回科技才能在一年时间内与国内主要运营商之一达成合作。

除创始人刘剑逸的努力外,闪回科技崛起离不开小米集团真金白银的支持。2018年,成立仅两年的闪回科技便获得了小米集团和顺为资本的近亿元A轮融资。

截至IPO发行前,小米集团通过旗下子公司间接持有闪回科技6.83%股权。除真金白银支持闪回科技外,在业务上小米集团对闪回科技也帮助良多。

2018年小米集团完成对闪回科技近亿元投资后,便顺势成为闪回科技五大供应商之一。截至2023年前9月,闪回科技对小米集团采购金额为3526.1万元,占公司总采购金额比例为4.1%。

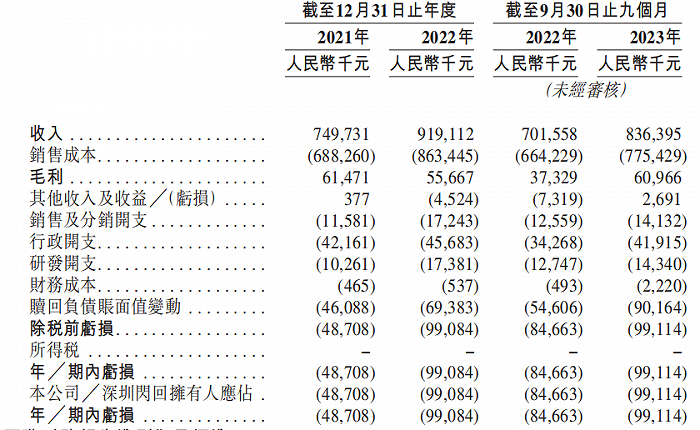

在小米集团帮助下,闪回科技逐渐发展壮大。2022年闪回科技收入9.19亿元,较2021年同比增长22.59%,2023年前9月,闪回科技收入再度同比上涨19.22%。

图 / 闪回科技综合损益

弗若斯特沙利文数据显示,以消费者端回收交易总额计算,闪回科技是国内最大的专注线下以旧换新的手机回收服务商,也是国内第三大手机回收商,市场份额分别约为8.4%及1.5%。

由于业绩持续增长,闪回科技估值一路走高。数据显示,2023年12月29日,闪回科技获得了800万美元的D轮融资,投资方获得闪回科技2.33%股权。粗略计算,闪回科技估值超3亿美元。

闪回科技估值大增,小米集团此番投资闪回科技可谓挣得盆满钵满。

02 增收不增利,二手手机回收毛利低

「子弹财经」发现,虽然公司收入以及估值大幅上升,但始终未能扭亏为盈。

数据显示,2021年至2023年前9月(以下简称“报告期内”),闪回科技分别亏损4870.8万元、9908.4万元、9911.4万元,不到两年时间里公司累计亏损为2.47亿元。

对于公司持续亏损,闪回科技给出的解释是,报告期内公司亏损的主要原因是赎回负债账面变动金额分别为4610万元、6940万元、9020万元。

不过即便扣除赎回负债账面变动影响,报告期内公司经调整后利润依然分别亏损约770万元、2200万元、190万元。

从公司公开披露的消息来看,闪回科技持续亏损原因与公司采购成本上升以及各项费用支出增长有很大关系。

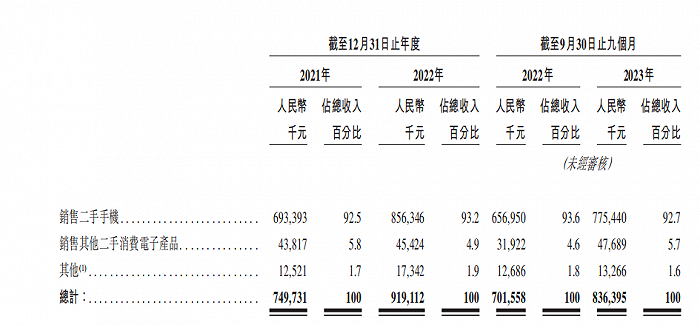

从收入来看,公司绝大部分收入来源于销售二手手机。数据显示,2022年闪回科技销售二手手机收入高达8.56亿元,占公司收入比例为93.2%。

图 / 闪回科技销售明细

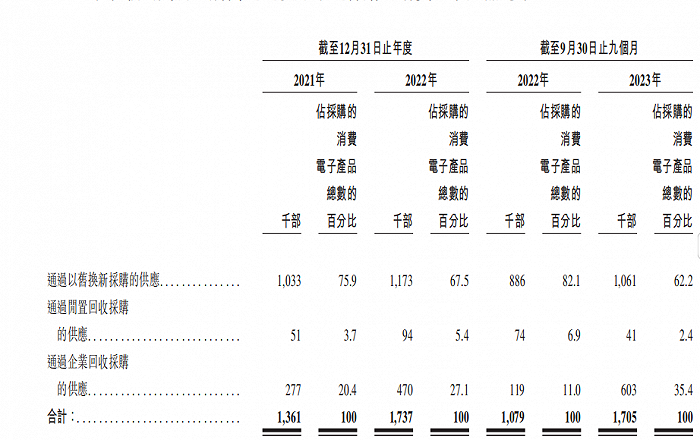

招股书显示,闪回科技二手手机的获取主要来源于线下以旧换新、企业客户回收采购供应以及闲置回收采购供应三部分。其中线下以旧换新以及企业回收采购供应是公司二手手机主要来源,2022年占比分别为67.5%、27.1%。

图 / 闪回科技二手机采购渠道

获得二手手机后,闪回科技通过内部功能测试后,将二手手机通过销售平台向消费者出售。闪回科技盈利主要来源于出售手机与购买手机之间的差价。

由于行业竞争激烈,为了获得更多货源,闪回科技只能通过提高采购单价的方式来维持竞争优势。而高价回收,也导致了公司毛利率持续走低。报告期内,公司毛利率分别为8.2%、6.1%、7.3%,呈波动下滑的趋势,毛利率下滑也是公司增收不增利的重要原因。

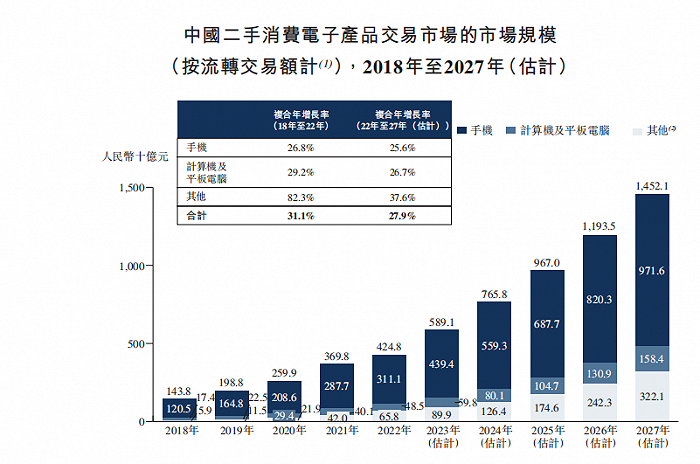

从行业来看,由于国内手机消费市场庞大,二手手机市场规模一直维持较高增速。弗若斯特沙利文数据显示,2018年至2023年,国内二手手机行业年复合增长率为26.8%。该研究机构还预测2023年至2027年,国内二手手机交易规模年复合增长率将高达25.6%。

图 / 二手电子产品市场规模预测

高速的行业成长,足以让闪回科技收入维持不错的增速。但是二手手机回收进入门槛极低,国内大型二手电子产品回收平台就高达数十家,更有数量众多的私人二手手机回收门店,行业竞争十分激烈。

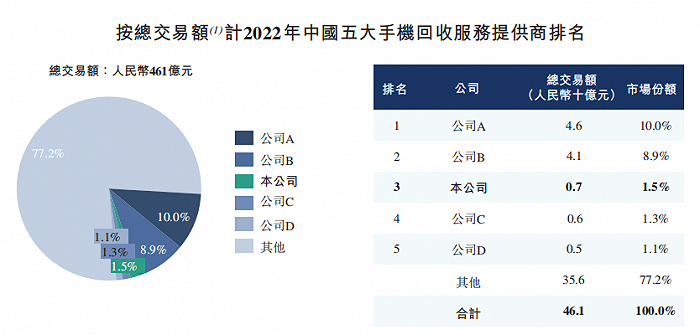

前五大手机回收供应商市场份额仅为22.8%,其余市场份额被众多小型回收商家所占领。按交易金额计算,闪回科技总交易额为7亿元,市场份额仅为1.5%,排名行业第三。而行业前两大手机回收厂商占比分别为10.0%以及8.9%,远高于闪回科技。

图 / 闪回科技招股书

对于闪回科技而言,要想扩大市场规模,回收端需要持续提高回收价格,交易端需要尽量压低出手价格,这样才能从激烈的市场竞争中分到一杯羹。

不过压价带来的问题便是毛利率的走低,导致公司盈利能力变弱,从而持续亏损。从这点来看,二手手机回收并不是门好生意,闪回科技如何破局值得关注。

03 促销致公司现金流偏紧,闪回科技资金困境待解

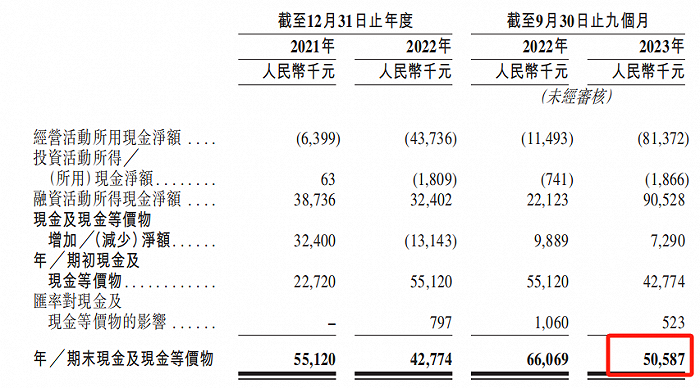

除持续亏损外,「子弹财经」还发现,闪回科技现金流并不充裕。截至2023年9月30日,闪回科技现金及现金等价物为5058.7万元。

图 / 闪回科技现金流量

若按公司2022年亏损9908.4万元计算,闪回科技5028.7万元现金仅够半年左右亏损。由于亏损,闪回科技经营性现金流一直处于流出状态。2023年前9月,公司经营性现金流流出8137.2万元。以此来看,公司现金流已经较为紧张。

闪回科技现金流紧张与公司的经营策略有很大关系。为了促进公司二手手机业务发展,闪回科技对部分机型进行促销,公司先将相关产品交付给消费者,通常情况下,公司要求客户三个月内结清相关款项。

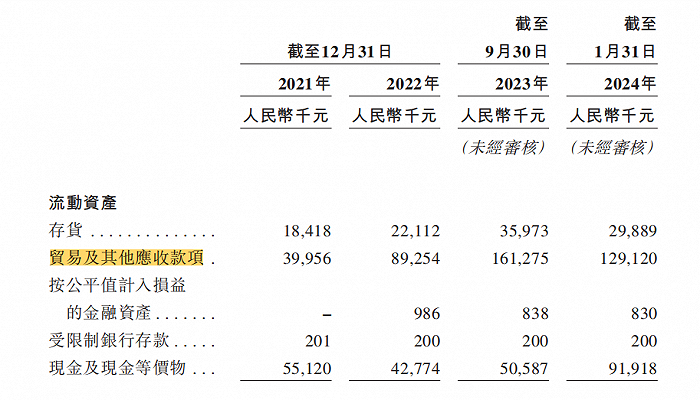

在此经营策略下,公司贸易应收账款余额逐年走高。报告期内,公司贸易应收账款分别为3995.6万元、8925.4万元、1.61亿元。

2024年1月24日回落至1.29亿元,由于应收账款的回收,闪回科技现金及现金等价物有所回升。同日,闪回科技现金及现金等价物为9191.8万元。

图 / 闪回科技流动资产及负债明细

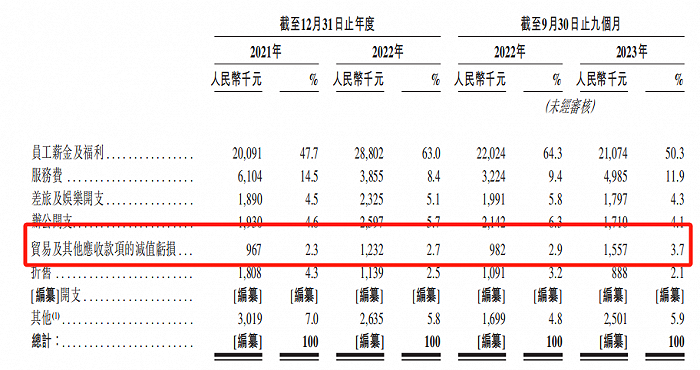

通过促销的方式,虽然能让收入增长,但也会出现款项到期不能回收的情形。报告期内,闪回科技贸易及其他应收款项减值损失分别为96.7万元、123.2万元、155.7万元,呈逐年上升趋势。

图 / 闪回科技行政开支明细

与1.6亿元以上的贸易应收款项相比,155.7万元的减值损失并不高。但二手手机回收本来就是低毛利率行业,1亿元的销售额为公司带来的毛利只有六七百万元,因此1.61亿元产生155.7万元的减值损失并不低。

由于贸易应收账款的增加,闪回科技为了维持日常所需现金流,不得不加大对外借款力度。公司利息费用因此走高。报告期内,闪回科技财务成本分别为50万元、50万元、220万元。

对于一家企业而言,初创时期,依靠外部融资来解决企业经营所需资金尚能理解。但对于一家即将上市的企业来说,持续依靠外部融资显然不合理。毕竟,资本市场对于持续融资的企业向来不太友好。

这点对于闪回科技而言也是如此。公司现金流何时回正,还需要看公司何时能扭亏为盈。面对入不敷出的现金流,闪回科技将目光投向了资本市场,至于能否成功上市,还需要时间验证。

评论