文|赶碳号

现在A股市场融资与再融资环境趋紧,监管趋严,有些原本板上钉钉的项目,也在纷纷起变化。追根溯源,还是与上市公司质量有关。

有不少公司,刚一上市业绩就变脸,但再融资却毫不含糊一轮接一轮。放眼光伏圈,这方面的集大成者,当属海优新材。

海优新材被机构誉为”二线胶膜龙头“,在2021年完成上市,第二年净利润同比下降80%,第三年直接亏损2.36亿元,现在已是既破发、又亏损的上市公司。但是,这丝毫不会影响其继续向资本市场伸手:11.36亿!

在一众机构吹捧下,海优新材在上市后迅速创下362的高价,最近创来34.2的最低价,最大跌幅超90%!

海优新材新一轮再融资——11.36亿定增已经拿到批文,上一轮6.94亿可转债再融资的募投项目,却接连变卦了三次。

2024年3月4日,海优新材公告:将之前可转债募集资金投资项目之一的“年产2亿平方米光伏封装胶膜项目(一期)”达到预计可使用状态的时间由原计划的2024年3月延期至2025年9月。这已是这个项目第三次变卦。

赶碳号发现,融资项目变卦,对于海优新材来说是恰恰是“必选项”:先通过再融资方案不切实际地对业务合理性进行测算,等钱到手之后再更改募集资金用途和项目预期。海优新材的这个套路,相当有代表性。

01、业绩变脸,再融资一路畅通

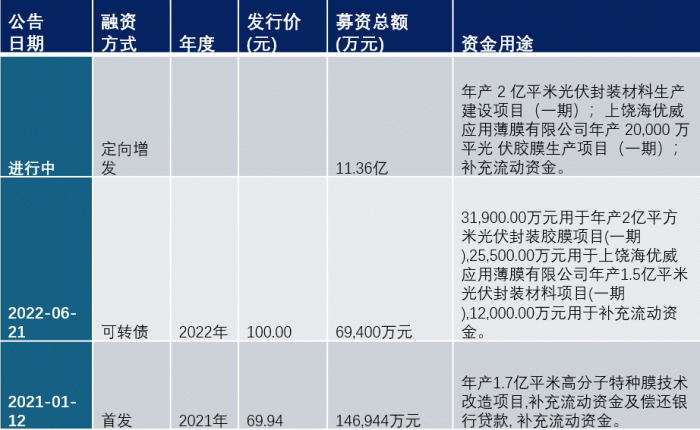

公开资料显示,海优新材2021年1月22日在科创板上市,当时发行价为69.94元,IPO融资14.69亿元(其中超募部分为7.47亿)。

公司上市一年后,即2022年6月21日,公司就发行一轮可转债,融资6.94亿元。

可转债资金到账3个月后,海优新材又立即启动新一轮再融资,计划定向发行股票,融资11.36亿。现在,这一轮融资也进行得非常顺利——海优新材已于2023年2月8日收到《关于上海海优威新材料股份有限公司向特定对象发行股票审核意见的通知》。

一方面,海优新材始终徘徊在“破发、亏损”的再融资红线边缘;另外一方面,海优新材几乎是毫无意外地以“一年一融资”的速度在市场中圈钱。

即使融资能力如此出众,海优新材在最新定增(注册稿)公告中,表现得仍然非常谦虚:“公司急需改变以往主要靠自有资金的发展模式,转向利用多种融资方式相结合模式,以求增强资本实力”。

对于公司这个表白,赶碳号有些无语。真实情况是,海优新材的业绩增长,完全无法匹配公司超强的融资能力,也跟不上公司的融资节奏:

(1)2020年至2023年第三季度末,公司主营业务毛利率逐年下滑,分别为24.14%、15.10%、7.55%及 4.69%。

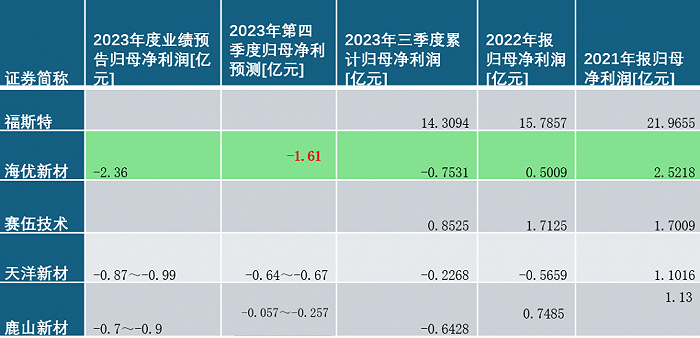

(2)公司上市第一年的净利润为2.5亿,第二年利润只有5000万,第三年亏损2.36亿元。

这一轮光伏周期爆发起来很迅猛,最近一年也很卷,竞争激烈,胶膜企业利润被压缩。但是,业绩变化像海优新材一样剧烈的,在头部胶膜企业中并不多见。2023年第四季度,海优新材在一个季度中巨亏1.61亿,亏损金额远超同行!

另外,不知为何,机构对海优新材非常看好,即使其上市之后业绩连年下滑,仍在各大券商的推荐热股,甚至被捧为光伏胶膜优质企业,扩产勇争龙二。

公司的股价不会撒谎,最高时曾一度冲高至360元以上,最近竟跌至34.2元。最大跌幅超90%!

春节假期一结束,2月18日-19日两天之内,证监会召开一系列座谈会。各方面关注的首要问题就是IPO把关和上市公司质量——严把IPO准入关,加强上市公司全过程监管,坚决出清不合格上市公司。以海优新材的经营质量,不知可以打几分,不知是否当年就有带病上市的嫌疑?

02、每轮融资,都有合理性

2023年11月3日,海优新材发布的再融资注册稿中提到:报告期内,公司主营业务毛利率分别为24.14%、15.10%、7.55%及 4.69%。

2024年1月26日晚,海优新材发布业绩预告:2023年公司将预亏2.2亿元到2.4亿元,扣非将亏损2.4至2.6亿元。亏损的原因是:主要原材料EVA树脂的价格持续波动向下,以及市场价格竞争等因素,导致胶膜销售价格下调,产品毛利率明显下降并期末计提存货减值损失。

行业竞争这么激烈,毛利率过低,公司出现亏损,那还有必要再融资11.6亿元、扩大规模吗?

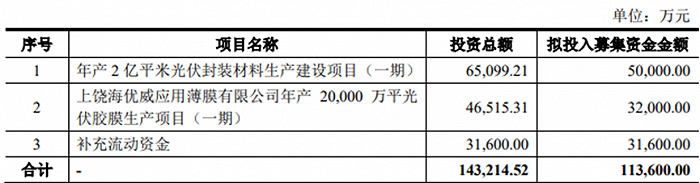

对于最新一轮11.36亿募投项目,优海新材的测算结论是:

“年产2 亿平米光伏封装材料生产建设项目(一期)”项目预计内部收益率(税后)为12.55%,静态投资回收期(税后、含建设期)9.16 年;

“上饶海优威应用薄膜有限公司年产20,000万平光伏胶膜生产项目(一期)”项目预计内部收益率(税后)为16.84%,静态投资回收期(税后、含建设期)8.04年。

总之一句话:募投项目收益可观,是个好项目。

胶膜行业的过剩,是行业的现实、共识。海优新材定增材料中多处提到“公司所处行业及其上下游市场竞争激烈”,公司现在在经营业绩上都拼不过同行,那么将来如何就能够打赢同行们、取得预期收益呢?

更诡异的是公司的测算逻辑。公司这样阐述“补充流动资金规模的合理性”:“以 2019-2021 年为预测的基期,2022-2024 年为预测期。公司2019-2021年度营业收入年均复合增长率为70.90%,结合公司历史收入增长趋势及公司募投项目预计带来的增量收入情况,假设公司未来3年营业收入每年增长保持在30.00%”。海优新材以各期末的经营性流动资产占营业收入比率和经营性流动负债占营业收入比率,来测算资金缺口。

但是现实状况却是:2022年公司的营业收入为53.22亿元;2023年公司年报业绩快报显示营业收入为48.74亿元,较2022年同比下滑。

也就是说,发布于2023年四季度、即2023年11月4日的定增注册稿,海优新材忽略营业收入同比下滑、公司经营亏损的既定现实,强硬地以营收高增长来测算资金缺口。

03、钱一到手就变卦,且是一变再变

募投项目根据实时情况做出调整是被准许的,但是海优新材有刻意而为之的嫌疑,这就有些过分了。

海优新材在2022年的6.94亿可转债融资项目,竟然变卦过三次。

第一次变卦:海优新材6.94亿的融资在2022年6月底到账,公司在2022年10月22日就发布公告——募投项目变更实施地点和实施主体。

具体来看,可转债募投的最主要的项目“年产2亿平方米光伏封装胶膜项目(一期)”,由原实施地点江苏省盐城变更至公司位于浙江省嘉兴市平湖市新仓镇秦沙村1组、双红村5组、仓庆路北侧(仓庆路588号、朝阳河西侧)的土地和厂房。

这么重大的变化,是临时起意吗?因为常识而言,这个重大变化,至少要和盐城、嘉兴两地深入沟通并且达成投资合作协议才行。

第二次变卦:2023年12月12日公告,海优公告“年产2亿平方米光伏封装胶膜项目(一期)”实施地点除了江浙嘉兴外,新增了越南。

第三次变卦:投资者万万没有想到这个项目还有第三次变更。2024年3月4日,海优新材公告:将可转债募集资金投资项目之一的“年产2亿平方米光伏封装胶膜项目(一期)”达到预计可使用状态的时间由原计划的2024年3月延期至2025年9月。公司给出的解释是:“新增了该募投项目的实施主体“越南海优威”与实施地点“越南北江省”,导致项目进度有所延缓。”

这个公告来得实在有点晚。按原计划,这个项目已经到了投产的时间,现在突然公告说要延期一年半。

赶碳号梳理公告时还发现,融资项目变卦对于海优新材来说是家常便饭,甚至有可能是公司融资的常用套路。实际上,公司IPO的募资项目也变化过——新增全资子公司上饶海优威与上海应用材料共同实施“年产1.7 亿平米高分子特种膜技术改造项目”,同时新增上饶海优威实施地点江西省上饶经济技术开发区马鞍山板块光伏产业生态园 B25、B27。

不知道公司这新一轮11.36亿的再融资到账后,处于亏损、破发状态的海优新材的募投项目会怎样变更。赶碳号更加难以理解的是,对于再融资市场来说,这将起到什么样的示范作用。

评论