文|赶碳号

赶碳号这篇要讲述一件发生在光伏圈的重大关联交易——亚玛顿的大股东、实控人,在投资机构纷纷跑路之后,仍然执意要将自己全资控股的企业,高价卖给上市公司。

凤阳硅谷,成立于2017年,原本是一家玻璃原片生产与销售企业,专为A股上市公司亚玛顿而设立,亦由亚玛顿的大股东、实控人——林金锡、林金汉百分百持股。

亚玛顿一直是凤阳硅谷几乎唯一的大客户,占凤阳硅谷的营收比重一直在93%以上,2021年更是高达99.46%。

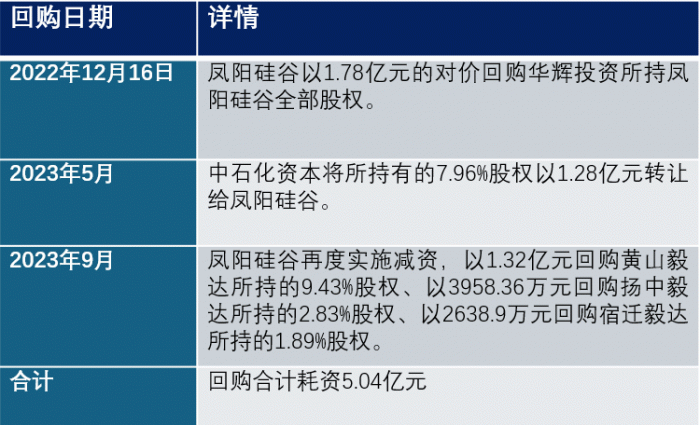

凤阳硅谷在过去也曾经引入过三家知名投资机构,分别是:中石化资本、毅达投资、华辉资本。在大股东第一次计划将凤阳硅谷置入上市公司宣告失败以后,上述三家PE选择了集体离场,这才导致凤阳硅谷的股东只剩下了林金锡、林金汉二人。

投资机构们避之唯恐不及的凤阳硅谷,现在为何仍然是上市公司亚玛顿眼中的香饽饽呢?

01、机构离场,少掉一大半净资产

亚玛顿外购原片玻璃,对玻璃进行深加工,生产光伏玻璃。

为此,上市公司亚玛顿的控股股东在2017年10月成立了凤阳硅谷,注册资本10亿元,弥补了亚玛顿在玻璃原片环节的空白。凤阳硅谷的业务很纯正,就是玻璃原片。

2020年6月22日,亚玛顿科技将股份转让给上海苓达和盐城达菱。上海苓达和盐城达菱为亚玛顿实控人林金锡、林金汉控制的企业。

而后,凤阳硅谷又引入了投资机构中石化资本、毅达资本、华辉资本等。在2021年12月时引入华辉资本时,凤阳硅谷的估值已达到19亿元。

2021年12月24日,亚玛顿发布《常州亚玛顿股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案》。2022年,公司披露该预案资产评估报告时称:标的公司凤阳硅谷,全部股东权益价值为25.25亿元,较标的公司所有者权益账面净资产增值18.25亿元,增值率为261.08%(赶碳号注:在评估基准日,凤阳硅谷所有者权益、净资产为7亿元)。

2022年12月,上述计划宣布终止。

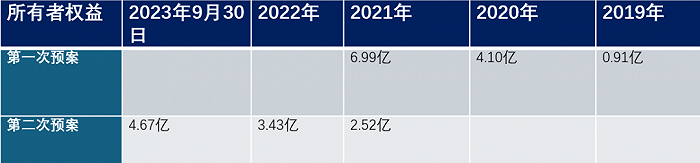

截至2021年12月31所有者权益为7亿元,减去上述回购耗费的5.04亿元,凤阳硅谷所剩多少呢?

根据公告整理;2023年公司前三季度净利润为1.23亿元

亚玛顿公告显示,剔除减资事件影响(模拟无减资行为),2021年、2022年底凤阳谷的净资产分别为2.52亿元、3.43亿元。

这等于说,风险投资的集体撤离后,凤阳硅谷超过一半的资产已经没有了!

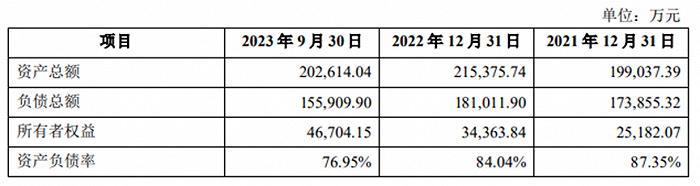

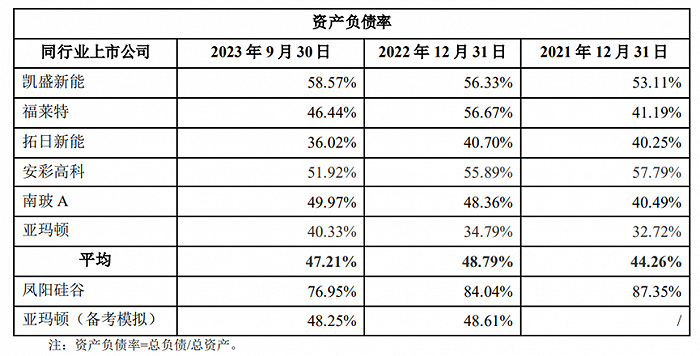

为了回购股份,凤阳硅谷资产负债率急剧攀升,冲高至84.04%;在此之前,公司的负债率还不到31%。

02、一份盈利能力持续下降的资产

凤阳硅谷辛辛苦苦引进的著名PE,为什么要集体出逃呢?

赶碳号认为,从常识推断,一种可能是,这些投资机构或许与凤阳硅谷之间签有对赌协议。如果凤阳硅谷在规定时间内没有被上市公司亚玛顿收购,凤阳硅谷就需要以约定的价格回购投资机构的股份。

第二种可能是:凤阳硅谷的经营状况已经发生了深刻变化,这种变化动摇了投资机构的信心。

上市公司亚玛顿的前后两份预案,都没有披露标的公司和投资机构之间是否存在对赌协议。从信息披露角度,那就是没有了。

那么,我们所说的第二种可能——凤阳硅谷的经营状况是否发生变化了呢?

这倒是有可能的。毕竟春江水暖鸭先知,机构先知。

亚玛顿在第一次重大资产重组中的《业绩承诺补偿协议》 这样介绍:“标的公司(凤阳硅谷) 2022年度、2023年度及2024年度扣除非经常性损益后归属于母公司净利润不低于1.51亿元、2.15亿元、2.70亿元。如果本次交易在2022年12月31日前未能实施完毕,则业绩承诺期将相应顺延。”

实际经营结果如何呢?

2022年,凤阳硅谷扣非净利润只有0.73亿元,这甚至没有完成前述业绩承诺1.51亿元的一半。

林金锡、林金汉第二次计划把凤阳硅谷卖给上市公司亚玛顿时,和上一次的业绩承诺相比,现实了很多——

补偿义务人上海苓达、盐城达菱(也是亚玛顿的实际控制人林金锡、林金汉)承诺:凤阳硅谷2023年度、2024年度、2025年度和2026年度扣除非经常性损益后归属于母公司净利润不低于1.72亿元、1.75元、1.45亿元和1.52元。

但凡懂点投资的人都知道,投资一个项目预期很重要,优质资产的盈利能力通常越来越强。而凤阳硅谷的业绩承诺方对公司的预期,竟然是后两年利润低于前两年。由此可见,凤阳硅谷的经营质量和盈利能力正呈现下降趋势。

当然,主流财经媒体也都关注到这次收购与前一次收购相比、凤阳硅谷的估值下降了不少。但是要特别提醒投资者注意的是,现在的凤阳硅谷,是投资机构已经集体出逃之后的凤阳硅谷。公司少了5.04亿的货币现金,股本少了3842万股!

亚玛顿公告显示:

(1)以2023年9月30日为基准日,天健华辰出具的《资产评估报告》确定采用资产基础法和收益法两种方法进行评估。采用资产基础法评估结果为8.60亿元,净资产评估值较其账面价值增值3.93亿元,增值率为84.12%!

公司最终采用了收益法评估结果作为评估结论。凤阳硅谷全部股东权益价值为12.56亿元,较凤阳硅谷所有者权益账面净资产增值7.89亿元,增值率高达168.96%!

(2)2023年9月30日,凤阳硅谷的净资产仅为4.67亿元。那么,现在凤阳硅谷12.56亿元的估值是高还是低呢?对此相信投资者们应该自有公论。

凤阳硅谷最近两年及一期经审计的主要财务数据

03、做高的毛利率

对一份资产评价估值的高低,不应该只看溢价率,更应该看其盈利能力、市场竞争力等指标。

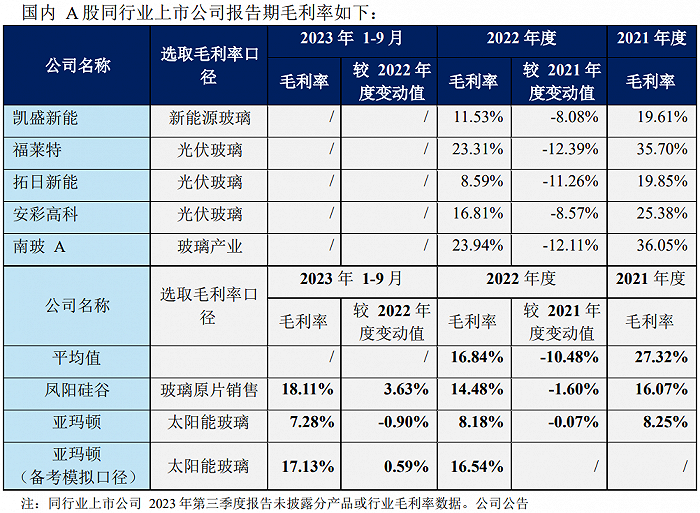

2024年3月2日的公告显示:报告期内,凤阳硅谷主营业务毛利率分别为16.07%、14.48%、18.11%。

另外,亚玛顿还宣称:“由于行业内原片供应商陆续进入深加工行业,同行业上市公司中,除亚玛顿需通过外购光伏玻璃原片进行玻璃深加工外,其余上市公司均拥有光伏玻璃原片及镀膜钢化深加工产能,毛利率为光伏玻璃原片生产环节与深加工环节的综合结果,与凤阳硅谷毛利率不具有可比性。”

亚玛顿认为,没有原片,恰恰是上市公司业务的短板,这也构成了收购大股东为上市公司量身打造的资产——凤阳硅谷的必要性之一。

按亚玛顿的逻辑,其原有业务如若加上了玻璃原片业务,即合并凤阳硅谷后,和同行们有可比性了,市场竞争力也会增强。

2022年,亚玛顿和凤阳硅谷较2021年毛利率分别下降了0.07%、1.60%,但是同行们2022年平均下降了10.48%。看来,亚玛顿和凤阳硅谷在业务上分开干,比同行们更加有优势。否则,为什么会出现如此显著的差异呢?

亚玛顿势必因为并购一份负债率奇高的资产,而影响到自身资产质量。

另外,通过定向增发扩大股本,对于中小投资者来说,既是股价利空,也在客观上被摊薄了权益。对外披露的数据,彻底把人给整蒙了。

亚玛顿在预案中提到:“凤阳硅谷玻璃原片主要销售给上市公司,凤阳硅谷无需自行拓展销售渠道,因此凤阳硅谷无销售费用。”

事实上,凤阳硅谷的唯一大客户,正是亚玛顿。亚玛顿对凤阳硅谷在2021年、2022年和 2023年1-9 月的营业收入占比为99.46%、94.74%和93.74%。

这样的买卖真的太好做了,无非就是大股东把自家公司的产品,卖给自己控制的上市公司而已。

尾 声

从本质上说,亚玛顿这次重大关联交易,实控人林金锡、林金汉一心要把凤阳硅谷装入上市公司亚玛顿,一是为了获取巨额投资收益;二是解决凤阳硅谷的资产负债率难题。

因为三家PE的集中退股,让凤阳硅谷负债率迅速攀升。公告显示,报告期各期末,凤阳硅谷资产负债率分别为87.35%、84.04%、76.95%。这显著高于同行上市公司,是一个危险信号。

目前,玻璃尚处在周期底部。特别是原片,多数原片厂产销难达平衡,在春节后多数工厂甚至尚未恢复生产,产能和企业库存均处高位,市场需求恢复缓慢。后续,如果玻璃原片市场出现大幅震荡,凤阳硅谷的资金链就有可能出现问题。

而且,这家公司有过投资机构集体撤离的记录——今后凤阳硅谷再想从一级市场进行股权融资,恐怕没有那么容易。毕竟,江湖很小,没有什么秘密可言。更何况,凤阳硅谷现在自己承诺的业绩,2025年、2026年都不如2023年、2024年。

依靠凤阳硅谷自己看来是很难降负债了,但是依靠唯一大客户亚玛顿,还是可以的。相比之下,亚玛顿的资产负债率比较合理,2021年末、2022年末、2023年9月末分别为32.72%、34.79%、40.33%。亚玛顿收购凤阳硅谷,同时进行再融资,倒是可以解决凤阳硅谷的高负债问题。

但是,对于亚玛顿、对于亚玛顿的中小投资者来说,这是一笔划算的生意吗?

评论