文|子弹财经 段楠楠

编辑|冯羽

一个行业的兴起,必定会带动产业链上下游众多企业发展,近几年大热的新能源汽车行业便是如此。由于销量持续增长,新能源产业链上下游企业均快速成长,其中便包括电动汽车家庭充电解决方案提供商上海挚达科技发展股份有限公司(以下简称“挚达科技”)。

2月29日,挚达科技向联交所递交了招股书,计划在港交所主板上市。过去几年,由于下游需求旺盛,挚达科技成为了全球最大的电动汽车家庭充电方案提供商。

不过在收入持续增长的背后,挚达科技亏损问题一直未能解决。此外,公司有多家投资者提前退出,这是否意味着投资者并不看好挚达科技的未来发展?带着这些问题,挚达科技是否能如愿以偿登陆港股?

01 深度绑定比亚迪,成家庭充电桩全球龙头

公开资料显示,挚达科技成立于2010年。成立之初,公司便以汽车充电为入口发展自身业务。2011年,挚达科技开发了第一代电动汽车充电分时共享平台。2015年,挚达科技与安徽中鼎合作成立合营企业挚达中鼎,从事电动汽车充电器的生产。

因搭上了新能源汽车发展的浪潮,加上管理层拥有丰富的行业经验,近几年挚达科技发展极为迅速。招股书显示,挚达科技创始人是一位在汽车行业有25年经验的“老兵”。

1998年,挚达科技创始人黄志明博士便加入上汽大众汽车有限公司,担任生产主管和工程设计师。2001年至2005年,黄志明升任公司技术总监。2005年11月,黄志明调任上海大众动力总成有限公司工作。

2010年从上汽大众辞职后,黄志明创办挚达科技。正是凭借黄志明在行业内多年耕耘积累下的人脉和资源,挚达科技得以一步步发展壮大。

在公司发展过程中,除创始人尽心尽力外,比亚迪也扮演着极其重要的角色。2022年,比亚迪以26.38元/股的价格,投资了挚达科技5000万元。截至IPO发行前,比亚迪持有挚达科技3.61%股权。

除真金白银支持外,比亚迪还是挚达科技的主要客户。在比亚迪正式投资挚达科技前一年,便开始采购挚达科技相关产品。招股书显示,2021年挚达科技开始与比亚迪开展合作。

当年,比亚迪向挚达科技采购金额为5474.4万元,占公司收入比例为15.3%,是公司第二大客户。

此后,由于比亚迪自身业务发展,加之成功入股挚达科技,比亚迪对挚达科技采购力度进一步加大。截至2023年9月30日,比亚迪采购金额为1.54亿元,占比进一步提升至31.6%。

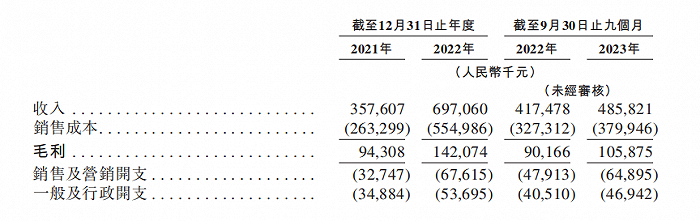

通过深度绑定比亚迪,挚达科技收入逐年增长。数据显示,2021年至2023年前三季度,挚达科技收入分别为3.58亿元、6.97亿元、4.86亿元。2022年,挚达科技收入增速高达94.92%。2023年前三季度,挚达科技收入增速同比增长16.37%。

图 / 挚达科技主要财务数据

除比亚迪外,公司前五大客户还有长城汽车、吉利汽车等大型汽车厂商。在这些大车企的帮助下,挚达科技过去几年发展颇为顺利。根据弗若斯特沙利文披露的数据,按家庭充电桩销量计算,挚达科技是全球最大的电动汽车家庭充电方案提供商。

02 贾跃亭曾是公司股东,多位投资者提前退出

除比亚迪外,挚达科技历次融资过程中,还引入了多位知名投资者。2015年8月,刚成立没多久的挚达科技便与法拉第(北京)网络科技有限公司(以下简称“法拉第”)、安徽中鼎签订了A轮融资协议。

2016年4月,投资方正式认购了挚达科技股权,其中法拉第认购了1500万元,安徽中鼎认购了750万元。值得注意的是,法拉第是前乐视实控人贾跃亭的企业。

发展初期,由于公司业绩增长缓慢,挚达科技估值提升较慢。彼时贾跃亭财务状况也并不好,因此在2019年以1735万元的交易对价卖掉了持有挚达科技的股权。投资3年,贾跃亭仅盈利235万元。

除贾跃亭外,还有多家股东提前转让了挚达科技股权。如挚达科技B轮投资者新余太和柏济投资合伙企业(有限合伙)(以下简称“太和柏济”)也提前退出。2017年8月,太和柏济以1600万元代价获得了挚达科技部分股权。

2018年7月,太和柏济以1800万元的价格将持有挚达科技的股权转让给其他投资者,转让完成后,太和柏济不再持有挚达科技股份。

此外,公司B轮投资者中的上海景兴实业投资有限公司、杭州贵巨创业投资合伙企业(有限合伙)均在2020年清仓了挚达科技股份。

现代企业融资发展历程中,必然会伴随投资机构的退出和进入。在挚达科技的融资历程中,已经退出的几家投资机构并未享受到企业高速发展的成果。

不过仍有不少投资机构享受到了挚达科技的发展红利,如A轮投资者安徽中鼎便一直坚定持有挚达科技,中国电力投资集团旗下子公司上海中电投从C1融资进来后,一直坚定持有挚达科技。

2022年,挚达科技迎来自身爆发期,公司收入同比大增超94%,挚达科技估值也水涨船高,早期进入的投资者均挣得盆满钵满。

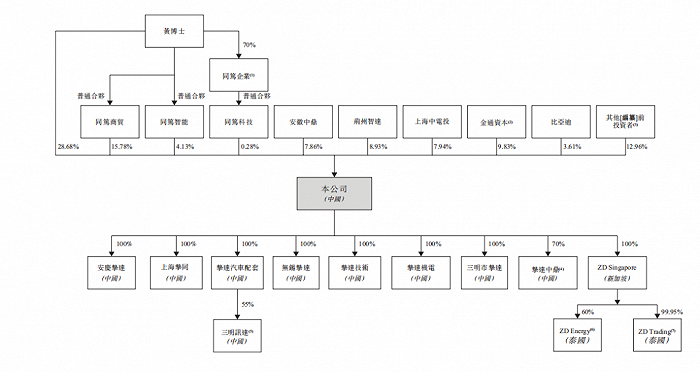

截至IPO发行前,创始人黄志明合计控制挚达科技约48.87%的投票权,公司A轮投资者安徽中鼎持股7.86%,上海中电投持股7.94%。

图 / 挚达科技股权架构

以此来看,若挚达科技成功上市,对于公司创始人以及众多投资机构而言,必将是一场资本的盛宴。

03 遭大客户压价,挚达科技持续亏损

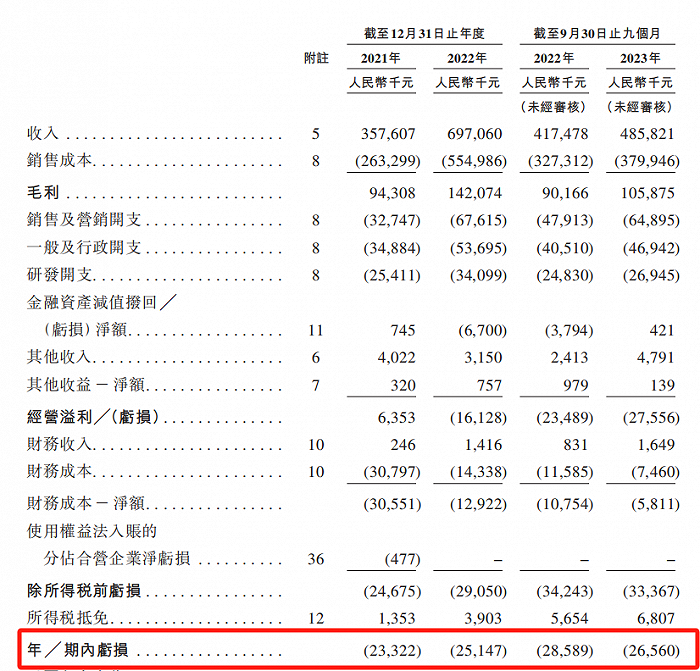

虽然公司收入以及估值在持续增长,但却一直在亏损当中。报告期内,挚达科技亏损金额分别为2332.2万元、2514.7万元、2656万元。

图 / 挚达科技综合损益表

对于公司持续亏损,挚达科技表示,主要受毛利率走低以及各项成本支出增加影响。报告期内,挚达科技毛利率分别为26.4%、20.4%、21.8%,呈波动下滑趋势。

对于公司毛利率下滑,挚达科技表示,由于上游汽车制造商议价能力较强,公司向制造商销售产品价格较低,导致公司毛利率逐年走低。

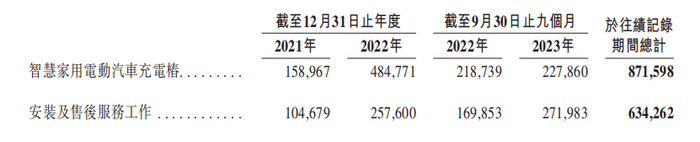

从收入来看,挚达科技收入主要来源于智慧家用电动车充电桩以及安装售后服务两部分。官网显示,公司家用充电桩产品主要有6款,售价从1900多元至4000多元不等。

图 / 挚达科技业务类型

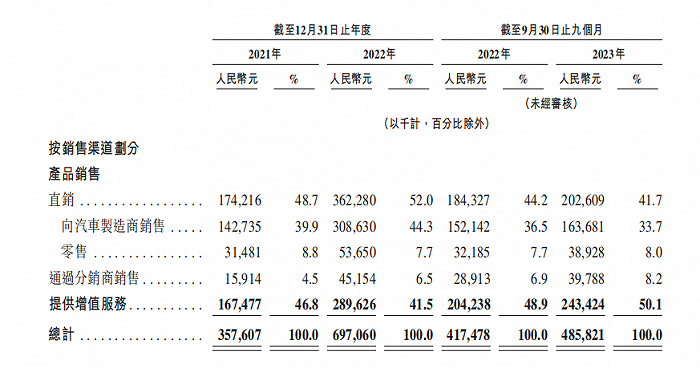

挚达科技产品销售主要分为直销和分销商两部分组成,公司绝大部分产品销售均通过向汽车制造商销售完成。以2022年为例,挚达科技产品销售收入4亿元左右,向汽车制造商销售收入高达3.09亿元。

图 / 挚达科技按销售渠道划分的收入明细

由于挚达科技主要客户均是比亚迪、长城汽车等大型车企,挚达科技在产品议价方面无任何优势。

议价能力较弱,也导致公司产品销售毛利率逐年下降。报告期内,公司产品销售毛利率分别为27.2%、20.8%、22.5%。此外,与产品销售配套的增值服务毛利率同样随之波动下滑,导致公司整体毛利率下滑。

图 / 挚达科技产品收入明细

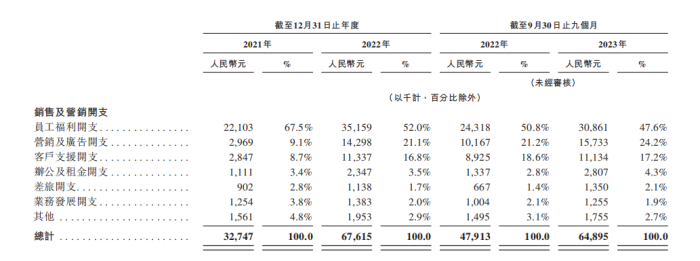

除此之外,为了拓展新的客户,挚达科技各项成本支出也在大幅增长。以销售费用为例,报告期内,公司营销支出分别为3274.7万元、6761.5万元、6489.5万元,占收入比例分别为9.2%、9.7%、13.4%。

图 / 销售及营销开支

销售费用的扩大,让挚达科技产品得以覆盖360余个城市的服务网络,服务70多个品牌车企。

虽然挚达科技服务了70多个品牌车企,但公司大部分收入还是来源于比亚迪、长城汽车为首的前五大客户。截至2023年前三季度,公司来自前五大客户收入占比超70%。这也意味着,挚达科技服务的70多家品牌客户中,能为公司带来可观收入的少之又少。

毛利率下滑以及费用支出的增长,导致挚达科技持续亏损。不过值得挚达科技警惕的并不是公司业绩持续亏损,而是公司产能利用率的大幅下滑。

前几年,由于产品销售顺畅,挚达科技积极扩充产能。2021年,挚达科技设计产能为21.6万件,产能利用率为93.3%。

2022年,挚达科技设计产能大幅增长至41.76万件,产能利用率高达128.2%。2023年前九月,挚达科技利用率大幅下滑至57.5%。

图 / 挚达科技制造设施的生产力和实际产量

公司产能利用率不高,意味着产品销售并不理想,这也导致挚达科技存货规模快速增大。报告期内,挚达科技存货余额分别为9522.8万元、1.38亿元、1.30亿元。

图 / 流动资产及流动负债

从财务数据来看,虽然存货规模增加并未导致公司大规模存货减值,但存货的增加一定程度上会占用公司现金,降低公司利息收入。此外,存货持续处于高位,也会使得公司产能利用率偏低,从而使得生产成本增加,降低公司利润。

对于挚达科技而言,深度绑定比亚迪使得公司收入短期内大幅增长,但面对议价能力极强的头部车企,公司产品一直被压价,导致企业持续亏损。未来,挚达科技是否会调整销售策略,提升自身盈利水平,「子弹财经」将持续保持关注。

评论