实习记者|刘相君 记者|郭净净

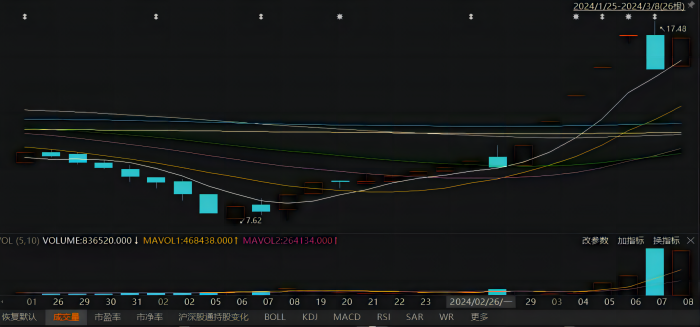

3月8日,福蓉科技(603327.SH)再度涨停,7个交易日内斩获6个涨停板。

近期,AI手机概念反复活跃,福蓉科技发布的一条消息引发市场关注。2月29日,公司在互动平台上回复提问称:“公司供货的三星S24系列手机、谷歌Pixel8系列手机等产品都具有AI功能。公司一直是三星、谷歌等终端客户的主力供应商。”

这条有关于AI手机的回复吸引了投资者的注意,许多市场人士给福蓉科技打上了“AI手机概念股”的标签,2月29日至3月6日,连续五个交易日内公司以涨停价收盘,连收5个涨停板。

3月6日晚,福蓉科技发布《股票交易异常波动暨风险提示公告》称:“公司主营业务为消费电子产品铝制结构件材料的研发、生产及销售。公司主要产品为消费电子产品铝制结构件材料,进一步加工后用于智能手机、平板电脑和笔记本电脑等。公司产品不具有AI功能。”

受该公告影响,3月7日公司6连板失败,以9.77%的跌幅收盘。3月8日福蓉科技低开15.31元/股,几经震荡后涨停,截至当日收盘,该股报16.67元/股,最新A股总市值113亿元。

龙虎榜数据显示,近1月福蓉科技上榜5次。据营业部买卖统计,中国银河证券股份有限公司广东分公司上榜3次,连续5个交易日内卖出4次,卖出合计6947.83万元;甬兴证券有限公司北京分公司买入2次,买入合计6272.60万元。

近年营收净利双双波动,客户集中度高

2020年-2022年,公司营收和净利润坐上“过山车”。其中,公司营业收入分别为16.54亿元、19.31亿元、22.54亿元,同比增长27.30%、16.71%、16.74%;归母净利润分别为3.18亿元、2.93亿元、3.91亿元,同比增长20.77%、-7.70%、33.43%;扣非后归母净利润分别为3.08亿元、2.87亿元、3.36亿元,同比变动20.83%、-6.98%、16.99%。

拉近时间线来看,2023年公司业绩再度下滑。根据公司于2023年10月27日披露的2023年三季度报告显示,公司2023年1-9月营业收入14.2亿元,同比下降14.41%;归母净利润2.45亿元,同比下降25.1%;扣非后归母净利润2.13亿元,同比下降21.72%。据悉,公司将于4月25日披露2023年年报。

福蓉科技主要从事消费电子产品铝制结构件材料的研发、生产及销售。公司主要产品为智能手机、平板电脑、笔记本电脑等消费电子产品的铝制结构件材料。公司的客户集中度较高,大多为终端品牌商或代工厂商。

据2022年年报,公司对前五大客户的销售收入总和占主营业务收入的比例为83.82%。福蓉科技在年报中也提到:如果主要客户出于分散供应商供货集中度等原因而减少对公司的产品订单,或由于手机行业的波动造成主要客户自身经营波动,而公司又不能及时反应,采取积极有效的应对措施,则有可能造成公司经营业绩出现波动或者下滑。

另值得一提的是,2022年年末,公司应收账款和存货合计占流动资产的五成以上。其中,公司应收账款账面价值为4.77亿元,占流动资产的比例为38.25%;公司存货账面价值为2.52亿元,占流动资产的比例为20.21%。

对此,公司也在2022年年报中进行了风险提示:“不能排除因为市场的变化导致存货发生跌价损失,从而影响公司的经营业绩。”

发行6.4亿元可转债,变更部分募投项目

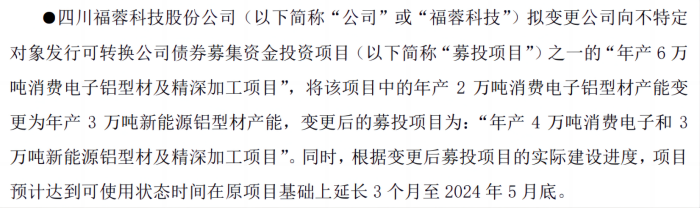

2023年7月,福蓉科技发行可转债6.4亿元,用于年产6万吨消费电子铝型材及精深加工项目和年产10万吨再生铝及圆铸锭项目。仅隔半年的时间,公司于今年1月发布公告称将变更部分募投项目并预计项目延期。

对于变更部分募投项目,公司解释称主要系2023年下半年以来消费电子行业复苏情况不及预期。

“2021年以来,受到智能手机技术迭代放缓、消费换机周期变化等因素共同影响,消费电子行业持续处于下行周期,”公司在补充公告中说到,“彼时,市场和权威机构对于消费电子行业复苏较为乐观,主流判断为消费电子行业将在2023年全面回暖。”

但根据Canalys统计数据,2023年第三季度,全球智能手机出货量仍然下降1%,国内智能手机市场出货量同比下滑5%;全球平板电脑出货量2023年三季度同比下滑7%。根据IDC报告,全球个人电脑出货量2023年三季度同比下滑7.6%,国内个人电脑市场出货量同比下降16%。

公司可转债交易价格于2月29日、3月1日、3月4日连续三个交易日内日收盘价格涨幅偏离值累计超过30%,3月4日晚,福蓉科技发布《可转换公司债券交易异常波动公告》。

3月4日,“福蓉转债”收盘价格为177.324元/张,相对于票面价格溢价77.324%,转股溢价率56.61%。3月8日,“福蓉转债”收盘价格为157.115元/张。

对于市场传闻及热点概念情况,公司表示:关于AI智能手机供货情况,目前公司主要为具有AI功能的谷歌Pixel 8和三星S24手机提供铝制中框结构件材料,与AI功能直接相关的芯片无关;2024年1-2月前述产品占公司主营收入的比重为19.15%。因订单周期问题,不排除全年订单存在下降风险。

评论