文|马上赢情报站

宗老的离去,成为2024年食品饮料行业开年以来最大的事。

宗老代表的,除了娃哈哈,还有改革开放后中国食品饮料行业的一个时代。宗老的娃哈哈是中国食饮企业中的排头兵,饮料行业里的“龙头”,给这个行业中的后辈与同行人带来了太多探索与实践的经验。

屋漏恰逢连夜雨。沉痛悼念宗老的同时,娃哈哈,以及娃哈哈的后辈与同行人们,也依然要面对2024年富有多重挑战与迷茫的市场。

本周的马上赢情报站,基于马上赢线下零售监测网络中的数据,我们希望对娃哈哈的生意进行重新的观察与理解,并通过分析宗老身后的娃哈哈将面临的挑战,来给行业中的诸多后辈与同行人一些启发与思考。

马上赢线下零售监测网络数据覆盖了全国县级以上各城市等级城市(不含村、镇、乡),并深度覆盖全国华东、华南、西南等地区的核心城市群;业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。

娃哈哈的产品线

古早时期的儿童口服液等产品,早已退出了娃哈哈的舞台。

根据娃哈哈官网中业务范畴的描述,目前娃哈哈集团主要包含食品饮料、智能装备、智慧物流、产业投资等业务板块。在最受人关注的食品饮料板块中,官网通过六大类产品进行分类,分别是:水系列、茶饮品系列、奶类饮品系列、粥系列、碳酸饮品系列、奶茶饮品系列。

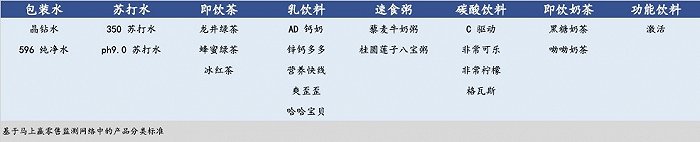

马上赢情报站根据娃哈哈官网各分类中的产品,梳理了如下表单:

基于马上赢零售监测网络中的产品分类标准,我们将这些产品映射于马上赢的类目中:

需要说明的是,上述产品仅是娃哈哈官网上展示的产品。事实上娃哈哈或相关关联企业还有大量其他产品在市场上活跃,例如娃哈哈启力系列能量饮料、娃哈哈电解质饮品、娃哈哈乳酸菌饮料、生气啵啵气泡水、娃哈哈花生牛奶植物蛋白饮料等等...马上赢希望通过聚焦在娃哈哈官网上展示的“当家产品”,来进一步观察集团生意构成与方向。

销额“配料表”:63%的乳饮料、16%的速食粥、5%的包装水与其他

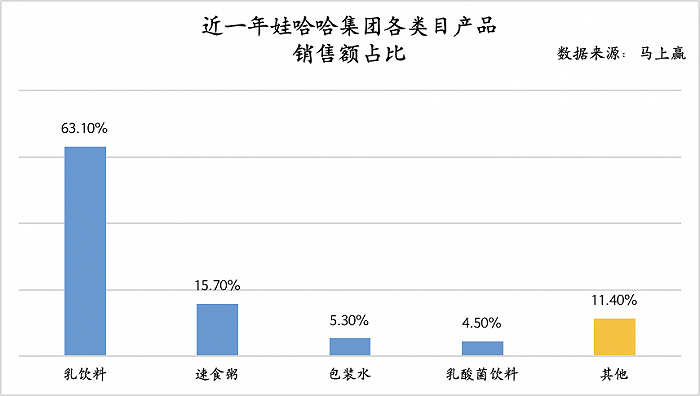

基于马上赢线下零售监测网络中的数据,娃哈哈近半年的销售额占比构成大概如下:

可以看到,乳饮料占比63.1%,占整个集团的销售额比重超过半数。排名第二的是速食粥,占比约15.7%,远远低于乳饮料的占比。排第三的包装水、第四的乳酸菌饮料则分别只占5%左右。其余的即饮茶、碳酸饮料、苏打水、营养素饮料、即饮奶茶等,合计占比11.4%,为整个娃哈哈集团较为长尾的类目。可以看到虽然官网中业务范畴的部分把产品分为了六大类,但是真正的主力产品还是乳饮料系列与速食粥系列。

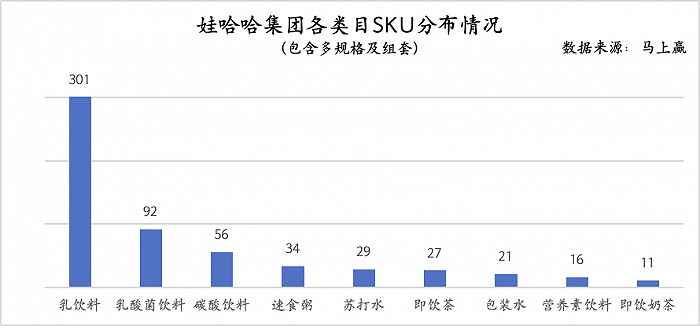

集团SKU的分布情况与其销售额情况则不完全相同,可以看到乳饮料与销售额构成类似稳居第一,其SKU数量之多甚至接近其余所有类目的SKU数量总和;SKU数量的第二名则是即饮茶,从产品清单上来看,娃哈哈不但在冰红茶、绿茶、茉莉花茶等有糖即饮茶的类目中拥有多款产品,在近一两年火热的无糖即饮茶中也不断推出新品,可见其对于类目的创新与积极的态度。相比来说,销售额排名第二的速食粥SKU数量则相对没那么多,也可以从侧面说明这一类目的新品与创新不多,大多数还是围绕着经典产品的升级与组套组合方式、口味等方面上的尝试;另一个值得注意的点是碳酸饮料,虽然当年被称为“中国人自己的可乐”的非常可乐现在逐渐式微,事实上娃哈哈集团目前在碳酸饮料类目中的销额占比也较小,但从sku数量上可以看到娃哈哈依然对碳酸饮料这一赛道有着很多的关注与布局。

进一步看上述几个类目的TOP20 SKU,可以看到娃哈哈排名较高占位较多的类目基本也集中在乳饮料、速食粥中。在包装水、即饮茶、碳酸饮料、营养素饮料几个娃哈哈同样较为关注的类目中,目前并没有产品挤入TOP 20 SKU的行列。另一个值得注意的是,在苏打水这一类目中,娃哈哈的无气无味苏打水产品排名第一、第二。虽然整体苏打水类目规模不大,但在成绩上看娃哈哈产品也有较好的表现。

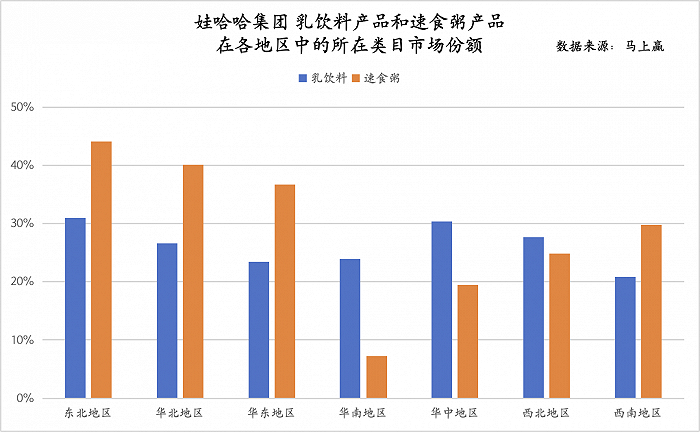

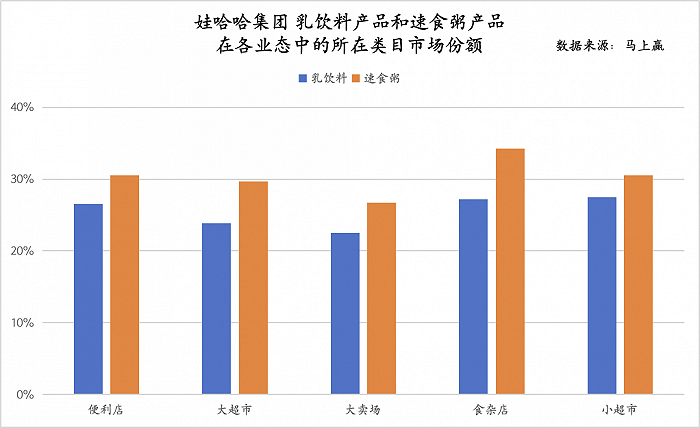

在娃哈哈占比较高的乳饮料与速食粥类目的地区分布差异上,相比来说,速食粥产品在东北地区、华北地区与华东地区较高,乳饮料则在华中、东北、华北地区较高。另一个需要关注的点是,娃哈哈速食粥系列产品在华南地区的市场占有率远远低于其他地区,可能与区域的口味习惯等相关性较强,乳饮料则在全国较为平均,未展现出在某一地区远远高于/低于平均水平的情况。

在娃哈哈占比较高的乳饮料与速食粥类目的业态分布差异上,整体基本平均,未有很明显的差异性。

宗老走了,娃哈哈将走向何方?

短期与长期来看,宗老身后的娃哈哈未来既有机会,也有挑战。

1、短期:用行动缅怀宗老

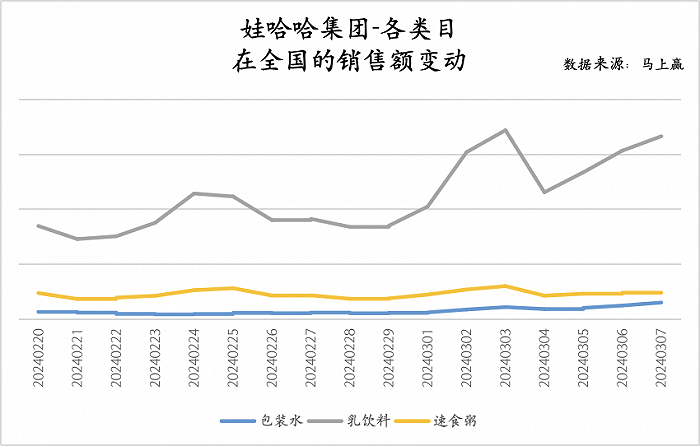

基于马上赢线下零售监测网络日级别、订单级别的数据,我们拉取了娃哈哈集团销售占比最高的乳饮料、速食粥、包装水类目在事件发生前后的日级别全国、地区销售情况,通过数据来还原消费者们在行为上对宗老的缅怀。

通过日级别数据可以看到,一方面,乳饮料类目在整个集团的线下零售销售额中依然占据主导地位,领先其他类目较多;同时,自2月25日事件发生后,经过几天的发酵,娃哈哈产品在乳饮料类目中的销售确实有较为显著的增长,包装水类目也略微有一些拉升,速食粥则变化不大;

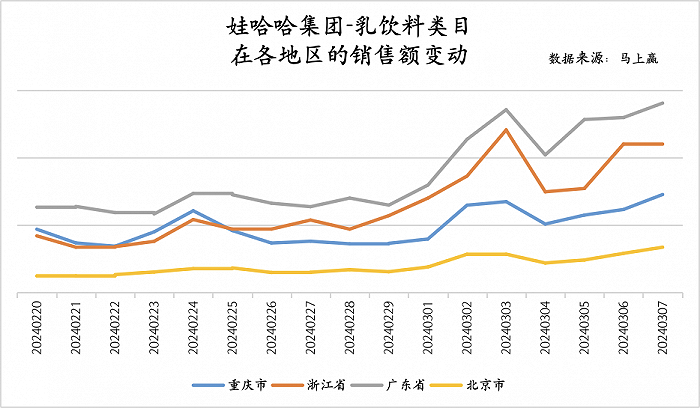

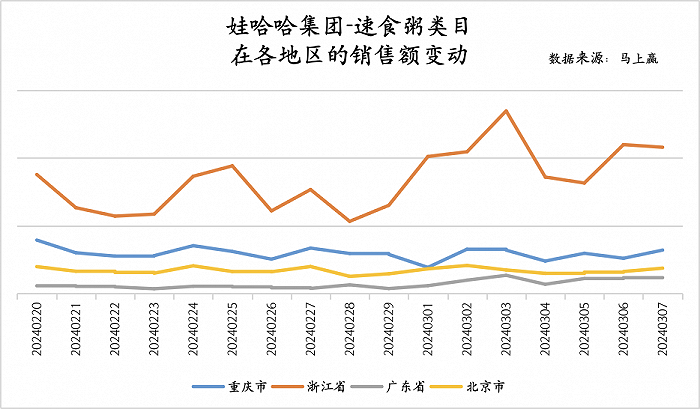

基于马上赢线下零售监测网络中的数据,我们进一步对各类目在不同地区中的销售额变动情况进行观察,地区构成上我们选择了广东、浙江、北京、重庆四个分别位于华北、华南、华东、西南的省或直辖市进行观测。

作为娃哈哈销售额占比过半的重点类目,乳饮料的事件波动影响在各类目中最大,可以看到,在事件发生后的各样本地区均有较大幅度的拉升,其中广东、浙江变动较大,重庆、北京变动相对来讲较小;

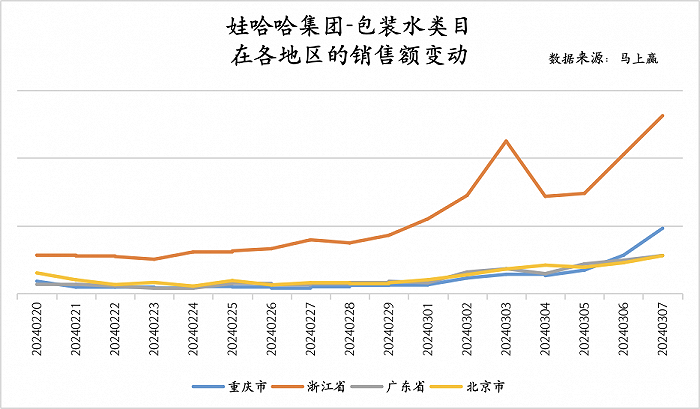

在包装水类目中,可以看到,娃哈哈所在的浙江省变动幅度最大,其常规时期的生意规模在浙江也高于其他地区,可能与消费者的地域性偏好与品牌在地区的铺货情况相关。其他各地区也有增长,但幅度较小不如浙江显著;

速食粥类目则与上述饮料与包装水类目的情况不同,可以看到,自0225事件发生以来,浙江有波动但其振幅较大,与事件的相关性可能不如上述两个类目相关性高;除浙江的其他三个地区基本变动不大,较为平稳;

通过对0225事件发生以来的日级别数据的还原,可以看到在短期内,部分类目的销售受到了一定程度的销售影响,截止数据结尾的3月7日,目前还未观察到波峰的退潮,马上赢也将持续关注该数据。

2、长期:类目占比集中,成长难测

事件短期的影响总会过去,在宗馥莉接手后的娃哈哈也会开始全新的征程。但通过对娃哈哈生意构成情况的观察,长期来看,类目占比过于集中,且部分重点类目的衰退,可能会是未来一段时间娃哈哈长期面对的问题。

基于马上赢数据监测网络中的数据,我们拉取了2021-2023年,三年期间娃哈哈销售额占比较高的乳饮料类目、速食粥类目的市场份额变动情况:

可以看到,乳饮料类目作为饮料中占比最大的类目,其在2021-2023年在饮料中的占比始终处于下降通道中,这也是娃哈哈销额占比过半的最大类目;速食粥类目虽然不像乳饮料类目处于下降通道中,但也在22、23年两年处于震荡,未见增长。对于80%销额来自上述两个类目的娃哈哈来说,两个类目的情况并不指向一个茁壮成长的未来。

在两个类目内的集团情况中,娃哈哈基本都处于领先地位,且在过去三年中市场份额基本稳定。相比来说,娃哈哈在速食粥类目中的波动相对更大,而在乳饮料中的市场份额更加稳定。

不论是20年前曾经火遍大江南北的“中国人自己的可乐”非常可乐,还是近几年中娃哈哈在火热的气泡水、以及去年最流行的无糖即饮茶中都有过尝试,但都未能获得足够良好的市场反馈。当年的非常可乐的式微原因众说纷纭,至今也没有标准答案,但消费者离开的时候没有原因,一声不吭,却是近年来黯然退场的品牌们用巨大的代价换来的经验之谈。娃哈哈曾经陪伴了几代人成长,但想继续走下去,也依然需要持续的紧跟消费者们变迁的步伐。

在2023年四季度时,马上赢曾经从多方面了解到,娃哈哈将在2024年龙年大力押宝无糖茶赛道。在撰写稿件的过程中,我们也发现娃哈哈近期再次推出了多款全新的无糖茶饮产品。这一系列产品在秉承“优选源产地,甄选好茶叶”的原则下,精心研发了茉莉花茶、正山小种大红袍和青柑普洱四种口味。2023年无糖茶无疑是最火的焦点,2024年的无糖茶也会成为兵家必争之地,甚至有可能上演2021、2022年时气泡水百团大战的壮烈场景,也希望娃哈哈的无糖茶新品能够在竞争激烈的无糖茶市场中分一杯羹,得到消费者的认可。

结语:80后,登场掌舵

宗老的娃哈哈,是一个时代的传奇。

这位传奇的企业家与这个时代背景下颇具传奇色彩的企业,不论何时都熠熠生辉。

根据百度百科的资料,“接班人”宗馥莉出生于1982年,80后的身份或许相比宗老更懂这个时代,宗老身后的娃哈哈,或许也将进入新的时代。

评论