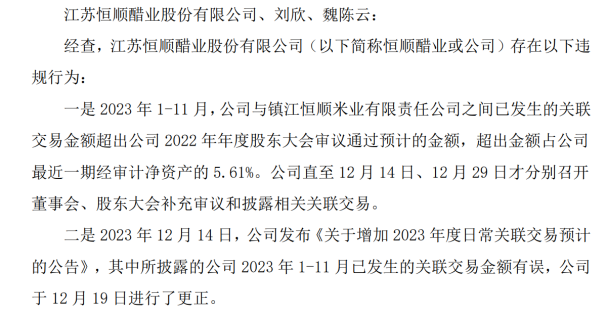

文 | 天下财道 周蓉

屋漏偏逢连夜雨,“食醋第一股”最近的日子不太好过。

恒顺醋业(600305.SH)日前发布的一则总经理辞职公告引起市场关注,因为何春阳在总经理的职位上才坐了半年。

何春阳原本被寄予厚望,然而在他的任期内,恒顺醋业业绩并没有多少改善,公司股价也持续下滑。

就在总经理辞职的次日,恒顺醋业又由于信披违规收到来自监管部门的警示函。

(来源:公司公告)

反映到二级市场上,自总经理辞职后,恒顺醋业本就凄惨的股价,又连续下跌了6天。

曾率先登录资本市场的恒顺醋业到底遇到了什么困难?公司为“突围”又做了哪些尝试呢?

增长瓶颈

恒顺醋业全称是江苏恒顺醋业股份有限公司,创建于1840年,曾是中国规模最大、经济效益最好的食醋生产企业。

2001年,恒顺醋业在A股上市,成为国内同行业中首家上市公司。

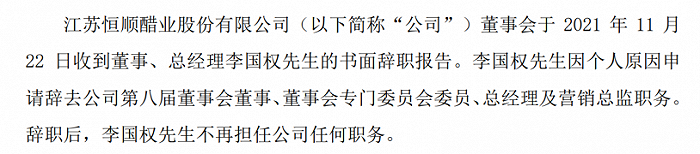

在何春阳接任之前,恒顺醋业总经理一职曾空缺许久。2021年11月23日,原总经理李国权因个人原因辞职。随后总经理一职一直空缺,直到何春阳2023年8月上任。

(来源:公司公告)

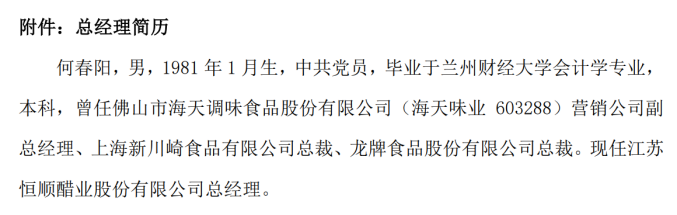

何春阳算得上是调味品行业的“老人”,历任海天味业、上海新川崎食品、龙牌食品公司高管。

(来源:公司公告)

何毕业于会计专业,且在调味品行业有着丰富的管理经验,因此在他刚任职总经理时,一度被市场看好。

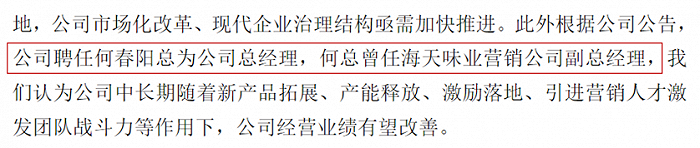

山西证券在2023年11月发布的一份研报中就提到何春阳在海天味业的任职经历,并且认为随着公司各方面举措的落实,经营业绩有望改善。

(来源:山西证券研报)

然而,至少到最新财报披露时,恒顺醋业的经营状况并未改观。

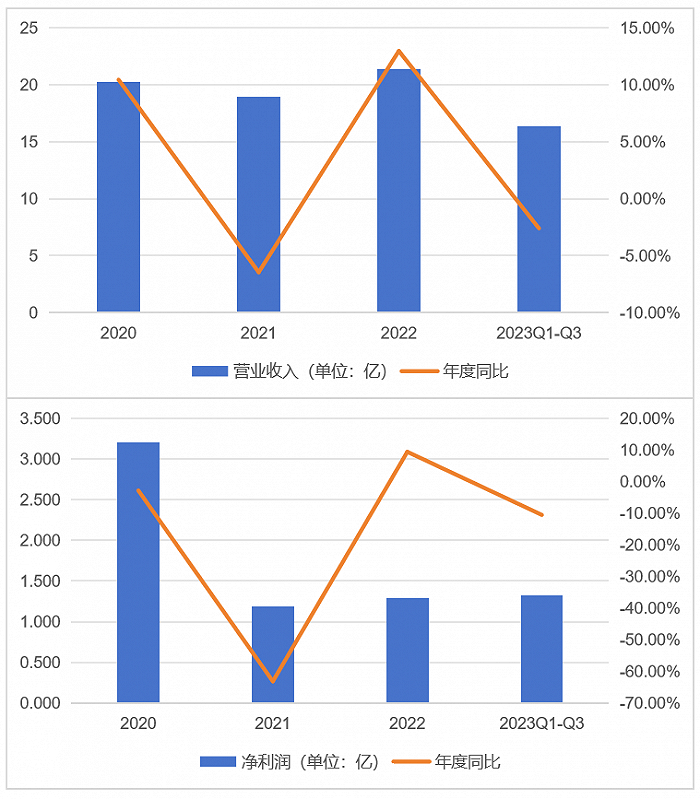

2023年前三季度,恒顺醋业营收16亿多元,同比下跌近3%;净利润同比下降10%,约为1 亿多元;扣非净利润为1.3亿元,同比下降超5%。

这一业绩表现与公司在2022年年报中提到的“扣非净利润增长20%以上”的经营总目标相去甚远。

拉长时间来看,从2020年起,恒顺醋业净利润就开始出现负增长,当年公司营收增长不到10%,净利润下降2.8%,全年增收不增利。2021年公司净利润加速下滑,与2020年相比减少62%。2022年净利润虽稍有回升,同比增长约9%,但全年净利润仅有2020年的四成。

(来源:公司财报)

同时,公司的毛利率也在下降。2023年前三季度,恒顺醋业毛利率26%,同比下降近8%,环比下降10%。综合毛利率不到33%,较2022年同期下降2个百分点以上,其中三季度的综合毛利率更是仅为26%,创下自2010年以来的单季最低。

此外,天眼查显示,恒顺醋业的自身风险多达400余条,周边风险更高达1500余条。

资本市场上不少投资人选择“用脚投票”,近一年来,恒顺醋业股价与2023年2月高点相比,大跌约四成。

在股吧上,不少投资者纷纷吐槽表达不满情绪。

种种迹象显示,总经理辞职本身可能意味着公司内部存在一些不稳定因素,这可能会影响投资者的信心。尤其是在股价持续下跌的情况下,这种不稳定性可能会进一步加剧投资者的担忧。

同行挤压

在2023年上半年业绩说明会上,恒顺醋业董事长杭祝鸿提到:调味品赛道并非“略显拥挤”,而是已经陷入“严重内卷”的境地。

(来源:媒体报道)

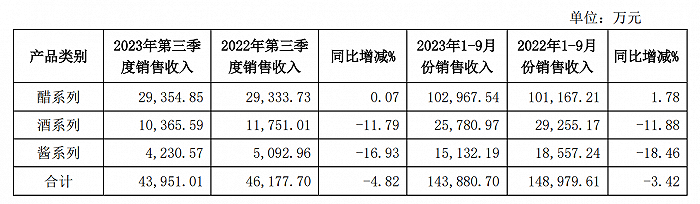

目前,恒顺醋业的主营业务虽涵盖了调味品生产,但其收入和利润主要依赖于醋、料酒和酱油这三类产品。其中,醋系列是公司的核心产品,长期保持着60%以上营收占比,毛利率也保持在40%以上。公司第二大品类为酒系列,营收占比接近15%,毛利率接近27%。相比之下,酱系列产品营收占比不到10%,毛利率也不到20%。

2023年前三季,醋系列营收仅同比增长1.78%,已基本陷入停滞。酒系列和酱系列收入则分别下降12%和18%。

(来源:公司公告)

虽然恒顺醋业依靠食醋起家,但营收主要依赖醋系列,也面临不小的压力。

食醋作为调味品的一个细分领域,其技术门槛相对较低,这也导致食醋的市场规模和成长性有限。

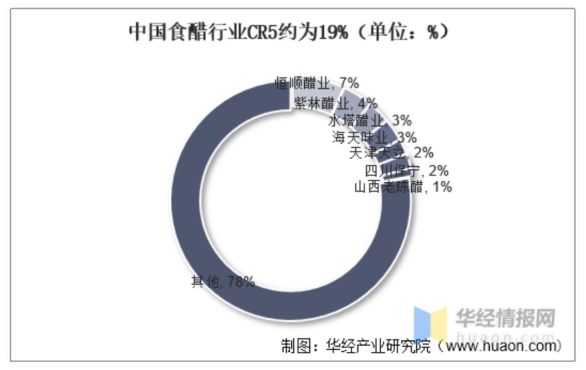

更为严峻的是,食醋市场还面临着来自调味品巨头的激烈竞争。例如,海天味业这个原本以生产酱油为主的企业在近年也杀入食醋市场,千禾味业则通过收购恒康酱醋进军醋业,而粮油巨头金龙鱼也在积极进军食醋等领域。

据华经产业研究数据显示,2019年恒顺醋业虽在市场占有率上名列第一,但也仅有7%的市场份额。而且这还是若干年前的数据,如今拼杀情况只能更为惨烈。

(来源:华经情报网)

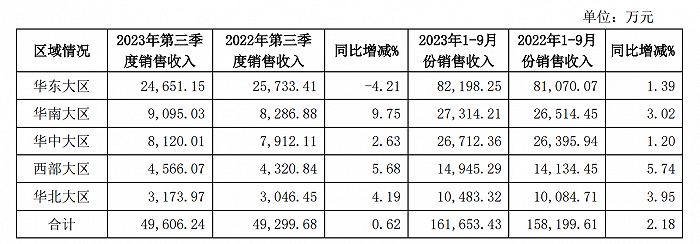

同时,由于中国地域广阔,不同地区的饮食习惯差异显著,因此,不同地区都有自己的代表性食醋品牌,比如建厂于江苏的恒顺醋业,收入主要来源于华东大区。

而根据恒顺醋业的公告,华东大区销售收入第三季度同比下降4%。

恒顺醋业作为醋业龙头,虽然在市场中占有一定的优势,但由于食醋市场集中度较低,面对来自其他调味品巨头的压力较为严峻,需要采取多种措施应对市场竞争和消费者需求的变化。

“出圈”理财

主业面临不小的竞争,恒顺醋业也一直在想办法,只不过其采用的方法比较“出圈”。近年来,公司开始把目光投向金融领域。

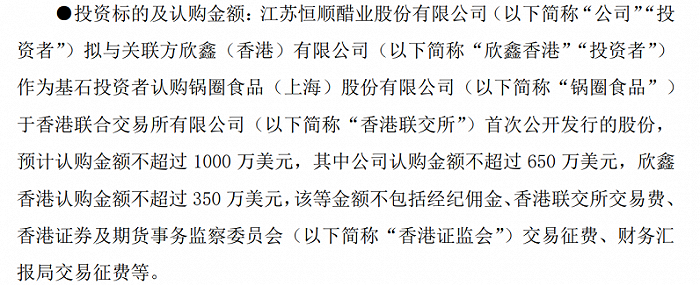

2023年10月17日,恒顺醋业宣布,将作为基石投资者,认购锅圈食品香港IPO股份,预计投资规模不超过650万美元。

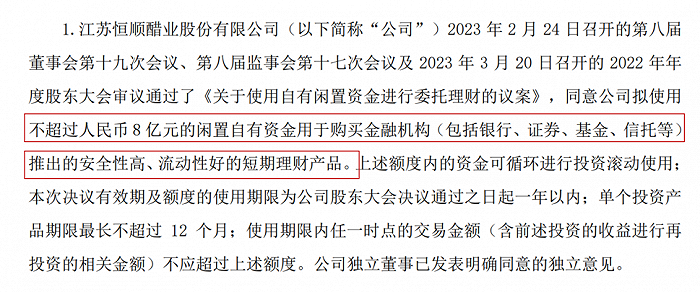

同时,恒顺醋业也在关注理财投资。2022年年度股东大会审议通过了相关议案,公司拟用不超过8亿元的闲置自有资金购买金融机构推出的短期理财产品。

(来源:公司公告)

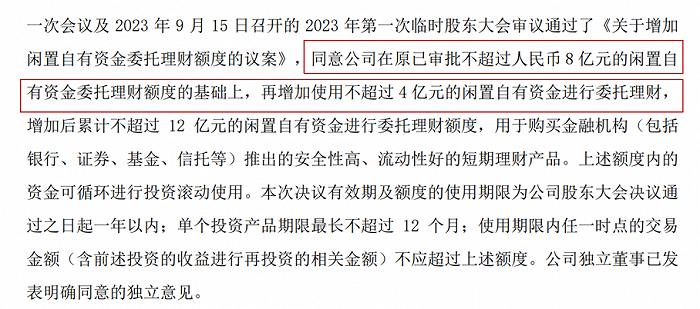

几个月后,恒顺醋业再度加码。2023年9月,恒顺醋业宣布再增加使用不超过4亿元进行委托理财,加上此前的8亿元,公司委托理财额度达到12亿元。值得一提的是,2023年上半年,公司货币资金总共不到15亿元。

(来源:公司公告)

究竟是“不务正业”,还是另辟蹊径?这在市场上引起不同的看法,一种观点认为,公司在经营不振的情况下,应该更加专注于主业的发展,而不是将大量资金用于委托理财。而另一种观点认为,委托理财可以为公司带来额外的收益,也算是万般无奈下的一种尝试。

本来,恒顺醋业依然占据着国内食醋行业的头把交椅,找到合适的总经理,应该不是一件难事。可是,当恒顺醋业董事长年近六旬、退休在即之时,总经理竟然也拂袖离去,公司股价又持续疲软,投资人真的只剩下“一声叹息”。

下一步,恒顺醋业能否尽快找到具备推动企业发展视野又有恒心的新任总经理?公司又如何突破行业内卷,让业绩重回增长快车道?《天下财道》将持续关注。

评论