文|独角兽挖掘机 兽妹

编辑|角叔

进入3月份,北方寒气渐消,一片春意盎然。然而,南方却进入湿漉漉的“回南天”时节。

此时,OPPO创始人兼CEO陈明永的心情,恐怕难如北方,而更如南方般,并不美好。

一个残酷的现实是,OPPO大本营中国市场,开年销量便遭遇“滑铁卢”。

2024年头六周,在华为暴涨64%的光芒下,其他手机厂商表现低迷,其中表现最差的是OPPO,是前五厂商当中销量下滑幅度最大的企业,销量比上年同期少了近三成。

而在去年第一、第二季度,OPPO都夺得中国市场出货量第一宝座,缘何短短数月之后,便出现销量的“滑铁卢”?

无独有偶,OPPO自去年第四季度开始,不论中国还是海外,销量均出现“急转直下”。

在这种情况下,近年来鲜少出现在公众面前的陈明永,于2月份发表了一封内部信称,公司要全力进军AI手机。无疑,这一决策,是陈明永给OPPO开出的“新药方”。

然而,如今OPPO的处境并不乐观,甚至可谓是其新“至暗时刻”。在整体手机销量大盘收缩和竞争日趋白热化的大背景下,不仅高端市场和整体销量双双失利,国内和海外均遭遇重大发展障碍,又缺少自有芯片、IoT生态等有力支撑。

此时,从“自研芯片”换档至“AI手机”的新赛道,“AI手机”会是OPPO扭转乾坤的“解药”吗?

01、开年销量遭遇“滑铁卢”

降价成为手机市场新趋势。

OPPO多款在售机型近日都迎来价格下调。以发布才3个月的OPPO Reno11为例,8GB+256GB版本发售价2499元,3月11日,在OPPO京东自营官方旗舰店,该机型价格为1999元,比发布时直降了500元。

相比之下,去年5月发布的上一代Reno10售价为1799元,比新版低了200元。不仅如此,上一代OPPO“机皇”Find X6 Pro,刚发布才一年时间,12GB+256GB版本发售价5999元,3月11日,在OPPO京东自营官方旗舰店价格为4799元,直降了1200元。幅度不可谓不大。

OPPO手机价格下调,并不意外,同行们也在纷纷下调售价。今年开年,此前鲜少主动降价的苹果,因在其官网上线手机价格优惠活动,还被送上了热搜。

值得关注的是,降价背后是OPPO销量大幅下滑带来的业绩压力,以及为AI手机新品让出市场空间。

陈明永发表进军AI手机的内部信前不久,1月8日,OPPO发布搭载安第斯大模型的Find X7,向外界宣告,OPPO正式开启AI手机的征途,拥抱生成式AI大潮。目前在电商平台上,Find X7系列产品正以发售价在售。

Counterpoint Research最新发布的中国智能手机周度销售追踪报告显示,2024年头六周,中国智能手机销量同比下降7%,而OPPO成为销量排行前五厂商当中,下降幅度最大的企业,下滑了29%,也就是销量同比少了近三成。苹果次之,下滑24%,vivo下滑15%,小米下滑7%。另一边却是华为暴涨了64%,荣耀微增了2%。

2024开年,中国市场销量暴跌,这是OPPO将成为先掉队者的征兆吗?

其实这并非OPPO市场份额大幅下滑的开端。

从去年第四季度开始,OPPO就已经出现全球和中国市场,出货量双双下滑的局面。

根据IDC报告,去年全年,OPPO全球手机出货量为1.031亿台,以8.8%的市场份额排全球第四位,同比下降9.9%,而单以第四季度来看,传音取代了OPPO全球第四,第五也被vivo抢占,OPPO沦为“others”之列。

OPPO在中国市场也不乐观。IDC报告显示,去年第四季度,OPPO在中国出货量约为1009万台,市场份额为13.7%,排行第五位,同比下滑了16.1%。去年全年来看,OPPO中国出货量约为4526万台,市场份额为16.7%,同比下滑了9.4%。中国市场上,OPPO是去年第四季度下滑幅度最大的企业。

相比之下,同样是IDC数据,OPPO在去年第一、二两个季度,分别以19.6%、17.7%的市场份额,位居中国市场榜首。而在全球市场,OPPO则以10.2%、9.6%的市场份额,均位居全球第四位的宝座。

看似风光无限的OPPO,缘何短短数月之间,形势便开始“急转直下”?

02、从自研芯片到AI手机

“2024年是AI手机元年,”春节假期后开工首日,陈明永发内部信表示,“在波澜壮阔的AI大潮面前,公司已做好充分准备,并专门成立了AI中心,公司的资源将向AI集中。”

自去年至今,华为、荣耀、OPPO、vivo、小米等实力厂商,都纷纷推出了自家的大模型手机。而OPPO在陈明永的振臂高呼下,显得更加激进。这也符合此前外界对OPPO和vivo的一贯印象,在外界看来,这两家均脱胎于步步高的兄弟公司,OPPO行事偏激进,vivo则偏谨慎。

如今,生成式人工智能时代光速来袭,科技公司拥抱“下一个时代”无可厚非。

然而,需要看到的是,AI手机之战,OPPO看似走在了前头。但AI手机到底是什么具象,却没有企业解释得清楚。

2月20日,OPPO举办AI战略发布会上,OPPO首席产品官刘作虎对AI手机的理解是,真正的AI手机能够更高效地利用计算资源、敏锐地感知真实世界、拥有强大的自学习能力和更充沛的创作能力。

显然这一表达,对于普通消费者来说,还是过于抽象。

3月11日,OPPO首款搭载安第斯大模型的AI手机Find X7,在OPPO京东自营官方旗舰店的产品销售页面,还是将“天玑9300、超光影三主摄、长续航、5G拍照”等关键词放在图片下前方重点位置,而“AI手机”字样则放在了最后的位置。

目前来看,AI手机主要从硬件和软件两个层面来体现。硬件层面,手机企业发挥的空间不大,尤其是靠采购上游芯片的厂商,发挥空间更是寥寥;可以自由发挥的则是在软件和应用层面。这自然也依赖于此前厂商所构建的应用生态是否足够强大。如今的OPPO,不仅硬件上依赖于上游芯片供应商,在软件和IoT生态构建上同样处于被掣肘的境地。

需要看到的是,AI手机的战略判断之前,陈明永上一次作出如此大的战略判断,还是数年前高调宣布自研芯片的计划。在历经四年多研发、耗掉至少百亿元之后,去年5月其悲壮宣布关停旗下芯片业务哲库(ZEKU)。

此前数年间,陈明永多次为其自研芯片业务站台,直到项目解散前不久,还在表示要做好芯片。

然而,计划赶不上变化,在复杂的国际环境和自身条件之下,这一抉择虽然并非决策失误,但毕竟投入巨大,且最终并未给主业手机带来较大助力,还在解散团队时给出了较高的补偿政策,可以说是“竹篮打水一场空”。

失去自研芯片这一冲击高端市场的有力叙事,这无疑带给OPPO的是双倍的副作用力。

03、高端和IoT均无起色

在华为受困芯片而缺失的岁月里,OPPO试图分羹手机高端市场,原本要上演一出“好风凭借力,送我上青云”的戏码,进而实现手机品牌的跃迁,然而如今,OPPO在高端市场并没有多少存在感。

为了冲击高端市场,2019年宣布将启动自研芯片之后,2020年,OPPO Find系列在停摆多年后重启,当年3月正是疫情肆虐之时,OPPO Find X2发布。从那时开始Find X系列更迭至今已经到Find X7系列。

紧接着,2021年底,OPPO还发布了折叠屏手机OPPO Find N,赶在了华为P50 Pocket之前,当时还引发水滴铰链专利之争。去年10月份,最新一代折叠屏手机OPPO Find N3发布。

有意思的是,去年8月29日,华为毫无征兆之下,将未开发布会的旗舰新机Mate 60 Pro,放到其线上商城进行销售。这一举措,恰巧是在OPPO Find N3 Flip发布会开始前两个半小时发生的,这也无意间抢了OPPO的风头。

2022年,OPPO多年来铺设大量线下渠道,但疫情导致线下门店经常性闭店。相比于侧重线上的小米来说,OPPO受影响较大。所以当年OPPO开启了重大业务调整,把刘作虎掌舵的一加业务重新纳入OPPO的体系之下,并且多名高层变阵,当年还传出员工年终奖缩水的消息。

时至今日,OPPO的手机产品主要形成了Find N系列、Find X系列、K系列、Reno、A系列等五大系列,其中Find N系列(折叠屏手机)、Find X系列两个系列是高端旗舰机型,Reno是中低端手机,K系列则为千元机,A系列则是服务于老年人用户群体的“百元机”。

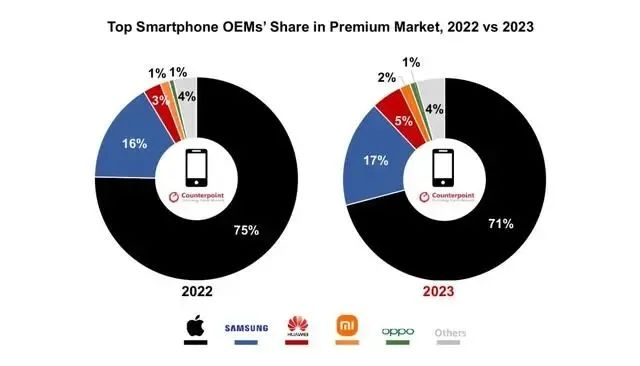

Counterpoint Research 的手机销量月度报告显示,全球高端智能手机(批发价≥600 美元)市场的销售额预计,将在2023年同比增长6%,创下新的纪录。其中,苹果占比71%,三星占比17%,华为占比5%,小米占比2%,OPPO占比仅为1%,与上年同期占比持平。

另外,潮电智库数据显示,2023年第三季度全球智能手机600-799美元畅销机型TOP20当中,OPPO的Find N系列、Find X系列机型均未入列,入列的仅有一加11和一加10 Pro两款机型。

欧洲市场是手机厂商冲击高端的主战场之一。OPPO与诺基亚的专利诉讼成为其这几年的重大障碍。自2021年6月底专利协议到期后,两者便因专利纠纷开启了诉讼,导致OPPO不得不暂停了欧洲多个国家的业务。

直到今年1月24日,两者才达成和解,重新签署全球专利许可协议。然而,欧洲市场多年来渐渐形成了以苹果和三星占大头,小米、摩托罗拉和荣耀则分羹一小部分市场的格局。OPPO想重新归回欧洲市场,恐怕难度会比原来大得多。

OPPO在IoT布局上,与华为、小米等先行者相比,也是棋差一招。不仅起步晚,自2019年才布局该领域,而且其布局的诸多产品比如电视、手表、耳机、AR眼镜等,至今均未出现销售规模大的爆款产品。而且有消息称,该板块一直是OPPO的亏损业务,亏损金额大概有数亿元。

不论此前的自研芯片产能下游消化,还是如今的AI手机的软件生态需求,如果单靠手机业务,缺少IoT生态联动,往往是难以支撑起来的。(完)

评论