文 | 生物制药天天报 屈露

编辑 | 九一

编者按:2023年12月以来,跨国企业对中国Biotech公司的收购频发;在全球产业链中,“跨界并购”也正以超过以往的速度发生;回顾2023年,无论是国际“四巨头”还是中国本土新势力,生物制药产业链上游的整合流动也从未停止。

在经济环境和资本环境相对低迷的周期,更聪明的产业资本和公司以“流水不腐”的策略保持生命力。摆谱儿-Biopro-Daily选取两个维度样本,对过去一年及最新的生物制药上、中、下游并购事件及其背后可参考的经验做一观察梳理。本组文章将分两期推送,感谢阅读。

个体样本:从“蛋黄派”到ADC,好丽友跨界并购的背后主张

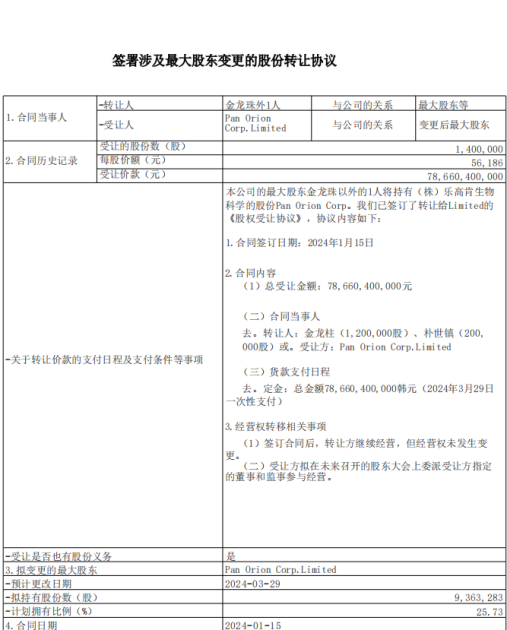

上月,生物制药公司LegoChem Biosciences披露了最大股东变更的股份转让协议,韩国知名休闲零食品牌Orion Group(好丽友)以5500亿韩元(约30亿人民币)收购生物制药公司LegoChem Biosciences25.7%的股份,成为这家公司最大的股东。

好丽友在中国市场以一句“好丽友、好朋友”的广告旋律在长达几十年的时间家喻户晓。从食品公司到生物制药,还是市场预判褒贬不一的ADC药物,这样的跨界并购,无疑引发了市场的高度关注。

好丽友为何会选择ADC(抗体药物偶联物)这一领域?对于正在寻求并购式扩张的公司而言,有哪些普适逻辑?至少有以下几点:

传统业务下滑,寻求战略突围

近年来,好丽友的整体业绩呈现逐步下滑的趋势,其中中国市场的下滑尤为明显。

2021年,好丽友实现营收约121.16亿元。其中,中国市场的营收为62.5亿元,而这一数字在2020年为70亿元,这是好丽友进入中国市场以来首次营收下滑。2023年上半年,好丽友中国市场营收同比下滑1.2%至30.6亿元。

业绩不佳的同时,其产品也多次陷入舆论风波。2022年3月,好丽友曾因产品原料问题引起争议,虽好丽友官方解释称原料“双标”争议系翻译软件表述错误,产品原料全球一致,但仍有不少网友表示对此回应并不买账。

一波未平一波又起。2024年1月3日,韩国食品医药品安全处发布公告称,在一批韩国好丽友蛋黄派产品中检出金黄色葡萄球菌,而金黄色葡萄球菌会引起呕吐、腹泻等症状。再次陷入舆论风波。

好丽友的食品业务方面遇到了非常大的瓶颈,急需突破瓶颈。好丽友此时进军ADC赛道,试图以雄厚的资本和既有的全球产业链渠道进行战略突围。

进军ADC并非好丽友涉足生物制药的开端。2020年10月,其与山东鲁抗医药集团组建合资公司,次年3月成立了山东鲁抗好丽友,开展结直肠癌体外诊断试验;2022年12月,通过与HysensBio合资成立的Orion Biologics,进一步拓展至生物制药领域;2023年,好丽友曾试图收购韩国生物制药公司Alteogen的股份,但谈判在最后一刻未能达成,该公司不仅生产生物仿制药,其核心资产亦包括ADC技术平台。

而对于跨界而来的好丽友来说,以ADC为新的支点,去撬动生物制药业务板块,能否“四两拨千斤”,并购交易完成后远非终点,需要长期的战略坚持和新业务运营体系的建立。

看好升值空间,低溢价“抄底”

根据LegoChem数据,1月12日(收购宣布前一交易日)的收盘价为5.62万韩元,相比公司当前股价,收购溢价10%左右,相比收购前收盘价溢价仅2.5%。

相比ADC产品及公司核心管线未来资本有可能给予的升值空间,对于好丽友而言,这个溢价率水平显然十分理想。而LegoChem之所以能够接受,很大程度上也在于急需现金流突破研发速度瓶颈,双方是常见的“烧钱换速度”式联姻。

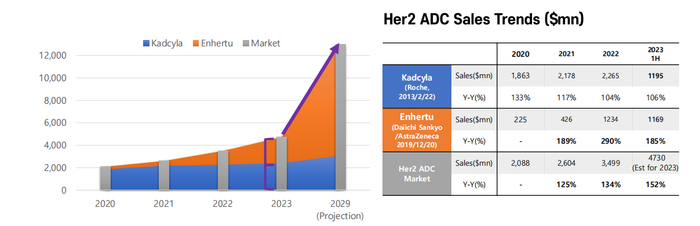

LegoChem的核心在于拥有下一代ADC技术平台ConjuALL。根据公司介绍,该平台核心技术包括三点:位点特异性偶联、肿瘤特异性的linker激活和肿瘤选择性毒素激活。这三点都旨在于提供更宽的治疗窗口,药物有更高的安全性和有效性。

其中LCB14是重要管线之一。据公司介绍,LCB14的1期中期结果表明,其安全性显著改善,而其疗效与Enhertu相当。市场研究描绘了一个乐观的画面总HER2 ADC市场的持续增长的销售,预计到2029年将超过99亿美元(全球数据的共识)。

但在如此内卷的ADC市场,只有能够不断地孵化出创新药,才能体现出药企平台的实际意义和价值。

不久前,LegoChem制定了一项进攻性战略,旨在尽早实现其中长期发展战略(2030),每年发掘5个以上候选材料,并在五年内至少追加建立五条以上的临床阶段管道、提供10个临床候选药物,但需要约1万亿韩元(7.57亿美元)的研发投资,LegoChem还需要更多的钱。

而事实上,当前全球大型制药企业都在加快收购步伐,特别是在ADC领域,交易频繁且溢价率较高。以去年底的几个案例为例,我们可以看到这一趋势。首先,艾伯维收购了ADC公司ImmunoGen,溢价率为95%。

此次收购表明了艾伯维对ADC领域的看好,以及其在这一领域的布局决心。其次,强生也以100%的溢价率收购了Ambrx(最新口径修正为105%),展示了其对ADC技术的重视。此外,辉瑞更是斥资430亿美元,收购ADC领域的龙头企业Seagen,虽然溢价率相对较低,但也达到了近33%。

ADC是当前生物制药产业中炙手可热的赛道,研发及商业化前景均被各路资本寄予厚望。好丽友此番“跟单”,是聪明资本的流向,还是外行被“忽悠”上头,还有待时日验证。

评论