文|生物制药天天报 觅新

编辑|九一

编者按:2023年12月以来,跨国企业对中国Biotech公司的收购频发;在全球产业链中,“跨界并购”也正以超过以往的速度发生;回顾2023年,无论是国际“四巨头”还是中国本土新势力,生物制药产业链上游的整合流动也从未停止。在经济环境和资本环境相对低迷的周期,更聪明的产业资本和公司以“流水不腐”的策略保持生命力。摆谱儿-Biopro-Daily选取两个维度样本,对过去一年及最新的生物制药上、中、下游并购事件及其背后可参考的经验做一观察梳理。本组文章将分两期推送,感谢阅读。

行业样本:2023年生物耗材并购——“四巨头”恒强,本土创业公司面临“虹吸”压力

大鱼吃小鱼,小鱼吃虾米,虾米吃泥巴!

毋庸置疑,以丹纳赫、默克、赛默飞世尔、赛多利斯为代表的国际大型生物制药耗材及设备企业均是收并购路径的践行者、受益者。

日前,丹纳赫发布2023年财报,其年度总营收约为238.9亿美元。时间拉近来看,近十年间,丹纳赫的市值从525.67亿美元,增长至2024年1月26日的1721.70亿美元,增长约为228%。自1984年以来,丹纳赫收购数百家企业,目前50%以上的营收来自于过去10年完成的收购。

2023年,市场需求进入阶段性缩量下行周期,地缘政治局势变化影响加大,“四大”均受到不同程度影响,业绩下滑、规模裁员等发展不良因素被放大。

但各家的收/并购步伐似乎并未受到影响,不仅表现出了强劲的持续性并购能力,在并购标的规模选择上也并未受到影响,持续产生数十亿、甚至上百亿的并购案。

四大跨国生命健康企业的并购呈现出哪些特点?它们更青睐哪一赛道?并购价值如何体现?本文将为您详细解读。

“四大”并购展现持续韧性,并购方向各有不同

2024年1月26日,赛多利斯发布了2023年财报。财报显示,2023年,赛多利斯业绩收入33.96亿欧元,按固定汇率计算下降16.6%,其中,生物工艺解决方案板块,销售收入26.78亿欧元,按固定汇率计算下降 17.6%。实验室产品与服务板块,销售收入7.18亿欧元,按固定汇率计算下降 12.7%。

丹纳赫2023财年前三财季累计收入211.97亿美元,同比减少8.25%。2023财年前三财季累计净利润36.85亿美元,同比减少25.96%。赛默飞世尔(TMO)2023财年前三财季累计收入319.71亿美元,同比减少4.46%;2023财年前三财季累计净利润43.49亿美元,同比减少19.25%。

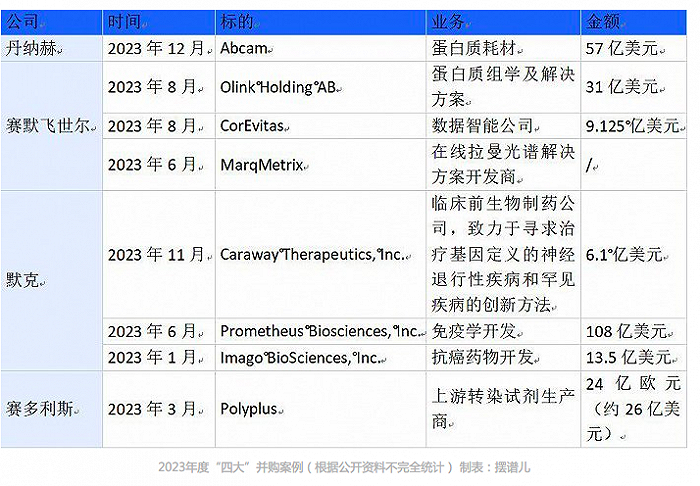

尽管业绩承压,但“四大”依旧保持并购节奏。据公开信息整理统计,丹纳赫豪掷57亿美元完成对蛋白质耗材企业Abcam的并购;赛默飞世尔年内完成3笔并购投资,总金额超40亿美元;默克同样完成3次并购,其中最大手笔收购为对Prometheus的108亿美元收购;赛多利斯同样出手比较谨慎,仅完成一笔约26亿美元的并购。

从并购标的业务类型来看,蛋白质这一细分产业链企业成为并购热门,丹纳赫、赛默飞世尔、赛多利斯都有相关并购。虽同属蛋白质细分产业链,但各家业务存在一定差异。

如丹纳赫收购的Abcam是全球知名的抗体供应商,为科学家提供各种实验室产品,如用于药物发现和诊断的蛋白质和抗体。

而赛默飞世尔收购的Olink则是蛋白质组学及解决方案提供商,其产品包括上游试剂和自动化设备,主要应用场景是蛋白质标志物发现和临床药物疗效研究。从产业链来看,Olink为Abcam的上游企业。

从单一企业并购标的来看,默克更倾向于购入临床前及临床阶段的生物制药公司,其他三家则更倾向于生物制药上游供应链板块的加强。

尽管并购数量、并购标的业务类型、并购标的体量及所处产业链位置均有所差异,但仍可以看出“四大”作为行业巨头所展现出的对并购持续性的坚持、自身并购节奏的把控、以及业务协同价值的笃定。

客户价值、业务价值、投资者价值,三位一体

众所周知,默克已有350多年的历史,赛多利斯也是百年企业,丹纳赫、赛默飞世尔相对较为年轻,但也有数十年的发展历史。在数十年,甚至数百年的发展历程中,四大均经历了少则数十、多则数百起的大小并购。

在长久的并购中,“四大”养成了价值导向的基本并购准则,并形成了一套套完整的并购理论体系,例如行业内知名的丹纳赫DBS商业系统。相较于理论体系,数据更具说服力。

据capital IQ数据显示,赛默飞在1990-2022年间无并购年份为0,同样的统计数据时间区间内,其生命科学专注度(生命科学业务占比集团营收)为100%,并购结果(市值增长CAGR)为18%。

从中,我们不难看出,赛默飞在并购持续性上的韧性、并购标的选择上的克制及价值并购的坚持。

再将目光聚焦到2023年度“四大”具体的并购案上来看,默克以108亿美元收购的Prometheus是免疫疾病治疗市场的王者。通过此次收购,加速了默克进军利润丰厚的免疫疾病治疗市场的步伐。

默克董事长兼首席执行官戴维斯(Robert M. Davis)说,Prometheus公司开发的PRA023药物用于治疗溃疡性结肠炎、克罗恩病和其他自身免疫性疾病,可能会为默克公司带来数十亿美元的销售额。

赛默飞世尔并购Olink也是业务导向为主。蛋白组学已经呈现出了高增长的态势。根据弗若斯特沙利文的数据显示,全球蛋白质组学技术服务市场规模在2020年达到30亿美元,预计2025年将达到68亿美元。

赛默飞世尔预计收购完成后Olink有望在2024年实现超过2亿美元的收入,有机增长将达到15%左右,将为赛默飞世尔带来新的增长点。

相较之下,丹纳赫对Abcam的收购将补齐缺少的抗体业务板块,有助于其为客户提供全方位服务,呈现出较为明显的客户价值与业务价值的结合。

无论是业务价值导向还是客户价值导向,最终都将作用于投资者价值。补充投资汇报率数据

2023年5月,赛默飞世尔首席执行官 Marc Casper 曾公开表示:“我们的长期模型预计未来几年将投入 400 亿至 500 亿美元的资本用于并购。我们认为会有很多机会做到这一点。”

然而,Marc Casper 也指出,在考虑进一步收购时,需要保持“非常自律”。他强调,并购是一件非常复杂的工作,赛默飞世尔将积极寻找并购标的,并谨慎选择,只有做出正确的并购选择,才会为自身争取更多的并购机会。

在2023年第二季度财报电话会议上谈到并购时,默克首席执行官罗布·戴维斯 (Rob Davis) 表示:“我们仍然优先考虑业务发展,因此不一定会放缓。” “如果有能够带来重要科学机会的资产出现——我们看到与战略的一致性以及价值创造——我们就有能力并且愿意采取行动。”

因此,我们可以看出,积极且谨慎并存、战略坚持与价值创造协同,是跨国巨头在长期实践中淬炼的并购基本准则。

写在最后:

如文章开头所言,生物制药全产业链细小分支众多,并购是打破壁垒,快速占领市场的有效通路。近年来,伴随国内生物制药产业的发展,多家头部生物制药上游器械设备企业将“平台化”视为当下发展的重要目标,而实现这一目标的有效途径便是并购。

希望国内的“并购爱好者”在学习跨国企业并购时,能够知其然,更能知其所以然,在并购中能够保持战略定力,不为大而全买单,更关注精与强,在某一领域积累自身knowhow,构筑强大壁垒。

评论