文|节点AUTO 天玑

极氪越来越卷了。

2月27日,极氪发布了新款极氪001。新款有4款配置,价格都比老款低。同时,新款的配置没有减配,还增加了一些配置。在10天内,新款极氪001 的大定订单就突破了15000辆,可见市场对改款比较认可。

在今后的新能源市场,“降价+升级=换量”的公式恐怕会是新的发展趋势。在这个公式中,各家的重点和力度有所不同。要说最激进的,一定是极氪。新款极氪001作为改款车型,在充电、车机、续航等核心配置上,几乎与刚发布的极氪007站在了“同一起跑线上”。一些老炮直言,从没见过这样升级的。

“卷”只是极氪扔出的一颗烟雾弹,其目的并非让行业越来越卷,或者疯狂堆料,而是通过这套组合拳,巩固自身在高端市场的地位。

极氪为什么“头铁”?

在中国,几乎所有行业,都有一个难题,那就是如何做高端。在新能源汽车行业,进入高端市场更难,极氪偏偏选择了这块硬骨头,它在吉利内部的定位正是“豪华智能电动汽车品牌”。

极氪为什么头铁?因为市场固化已久,有些车今天的配置和十年前没多少区别。当一个行业开始固化,行业的未来就会堪忧,消费者享受不到科技进步带来的乐趣。在极氪看来,行业需要变一变了。

豪华、智能、电动是极氪想到的三个关键词。从最初的极氪001,到极氪X、极氪009、极氪007,极氪的核心竞争力一直都是这三点。我们可以从两个角度去看,极氪为什么会选这三个方向,以及这三个方向是否站得住脚。

“战略选择”的本质是企业的软实力的体现,极氪选择这三个关键词,体现了极氪对市场的判断。

汽车市场当前的变革,总结起来就是“四化”,即电动化、网联化、智能化、共享化。极氪选择的三个竞争点,占了其中的两个方向。

先来看电动化,有一个指标可以判断电动化是否真的是行业趋势,那就是新能源渗透率。

2021年,我国新能源汽车的渗透率为14.8%,极氪的首款车型极氪001 ,就是在这一年上市交付的,这之后上市的所有车型都是纯电车型。

2022年,这个指标增长到28.2%,极氪在这一年的年底交付了MPV产品极氪009。2023年,增长到31.6%,极氪在这一年交付了极氪001FR和极氪007。

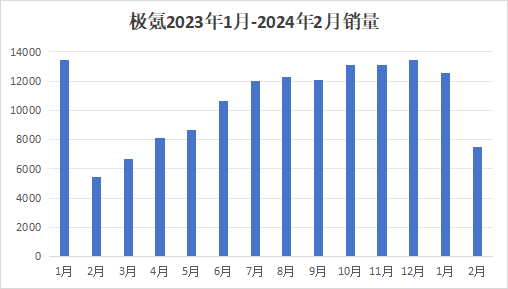

与此同时,极氪的销量在同步提高。在2021年,极氪的销量为6007辆,此后两年分别为71941辆和118685辆。极氪吃到了新能源渗透率不断提高的红利,销量与渗透率共振。

再来看智能化,这方面消费者感知比较强的有两个领域,分别是智能驾驶和智能座舱,极氪在这两个方向上都有布局。

不过,极氪在这两个方向上都经历了一些波折。简而言之,极氪在最初没有拿出令人满意的体验。直到去年,极氪发布了NZP高速自主领航辅助系统和OS 5.0,才算补上了短板。

到了最新的车型极氪007中 ,极氪在电动化和智能化上的布局迎来了收获期。除了NZP和OS 5.0,极氪007还支持800V高压,使用了极氪自研的800V磷酸铁锂金砖电池,CLTC综合续航870km,是全球量产纯电续航最长的中级轿车老款极氪001只支持400V。关于800V的好处,节点AUTO在《有了800V,新能源告别续航焦虑?》中有详细分析。

这三个关键词让极氪进入高端市场了吗?这有两个判断依据,其一是价格,其二是销量。

两者缺一不可。前面已经提到了销量,可以看到极氪的销量一直在高速增长。

至于价格,根据吉利的数据,极氪001在去年上半年的平均订单金额超过33.6万元,极氪001是当时极氪销量最多的车型。从今年2月开始,极氪007取代极氪001 ,成为了极氪销量最多的车型,它的售价区间为20.99万元-29.99万元。

横向对比,2023年,宝马和奥迪的成交均价是39.2万元和33.4万元,奔驰为45.8万元。可以说,这三个关键词起到了两个作用,它让极氪成为了高端市场的后起之秀,也给汽车市场带来了新的变化。

全面竞争时代到来,极氪能打吗?

在极氪CEO安聪慧看来,2024年是整个行业的关键节点:2024年一定会发生比较大的变化,淘汰赛已经开始,可能比大家预期的更加提前。今年不容我们有任何犯错的机会,如果犯错的话一定会全盘皆输。不管是座舱、整车、营销、品牌公关还是融资能力,极氪都要取得成功。

全方位竞争是所有高端品牌都要面对的难题,除了极氪,长安的阿维塔和北汽的极狐,这两个同样定位高端市场的大厂子品牌,都无法置身事外。

11日,阿维塔11推出了千里智驾款,与在售的2024款阿维塔11的30万-39万元指导价相比,千里智驾款的入门门槛只有25万元。这让阿维塔11成为了所有搭载华为ADS 2.0高阶智驾功能的车型中,性价比最高的一款。极狐的最近一款新车是去年发布的,目前还没有公布新车型的规划,只是把极狐阿尔法T5全系直降2万5,入门版车型的价格为13.08万元。

可以看到,阿维塔的策略是下放智驾功能,用价格+智驾来突出阿维塔11的性价比,从而获得增量;极狐的策略主要是降价。

极氪虽然也跟进了价格战,但它在产品上的策略与这两者不同,主要特点是变化更大,综合实力更强一些。

2月,新款极氪001上市,这款车虽然是改款,但它带来的变化,让新款极氪001更像是一款全新车型。

一般来说,一台电动汽车的整车装配部件总成大概有2000 余处,车企在进行改款时,会优化不超过30%的部件。而新款极氪001升级了1118部件,优化比例超过了50%,难怪有人会说“没见过这样升级的”。

总结起来,这1118处零部件升级后,让极氪001在充电和智能化上有了“脱胎换骨”般的变化。

充电方面,新款全系标配800V高压平台,并提供了两种快充电池,分别是100度麒麟电池、95度宁德时代神行电池。采用麒麟电池的极氪001的续航能达到750km,最大充电倍率为4C,SoC 10%充到80%只需15分钟。搭载神行电池的极氪001四驱版续航里程达675 km,最大充电倍率为5C,SoC 10%充到80%只需11.5分钟。

节点AUTO在《有了800V,新能源告别续航焦虑?》中有过介绍,800V高压平台能让电车的充电速度接近加油,这极大地缓解了消费者的续航焦虑,而这正是目前消费者购电车时最大的担忧。

智能化方面,新款的座舱芯片从8155升级为8295,智驾硬件方面全系标配激光雷达。

这里要重点提一下极氪的智驾功能。老款极氪001的智驾能力并不强,无缘第一梯队,在2023年,行业的重点之一就是智驾的热度急速提高。这导致了一个后果,那就是在高端市场,如果一款车没有领先的智驾能力,就会有明显的短板,会丢分。

在智驾上,车企分为两种选择,一种是全自研,另一种是与第三方合作,特斯拉、小鹏是第一种模式的代表,极氪选择的是第二种模式,这也是极氪智驾能力不强的根本原因。

具体来说,老款极氪001次采用的是Mobileye的方案,Mobileye是曾经的市场王者(在L1、L2时代)。但由于Mobileye的系统封闭、提供的芯片算力偏小,导致它的方案逐渐无法满足车企的需求,因此很多新势力和大厂都转向了英伟达。

不过,极氪与Mobileye通力合作后,Mobileye的方案有了明显提升。新款极氪001 采用的就是Mobileye的方案,其智驾能力相比老款有巨大进步。它的高速NZP交付就能用,预计3月底前将覆盖全国60座以上的城市,今年二季度,将覆盖全国90%以上的地级市,老款极氪001也会同步收到推送。从二季度开始,城市NZP将在全国核心城市开启公测。

虽然极氪在智驾上走过一段弯路,但好在及时补上了短板,这为极氪抢到了时间点。在全面竞争时代,只要极氪能让短板尽可能“不短”,就会有比较强的竞争力。

极氪做“卷王”,靠什么支撑?

新能源汽车行业出了名的卷,极氪在其中做卷王,难度可想而知。要想生存下去,极氪必须有所依仗。

无论是燃油车还是电动车,基础都是整车架构,极氪采用了SEA浩瀚架构,该架构给了极氪做卷王的底气,其在空间、三电、智能、自动驾驶、安全、性能六大领域均有亮点。

比如,在空间上,SEA浩瀚架构拥有世界最大带宽,轴距带宽为1800mm-3300mm,实现了从A级车到E级车的全尺寸覆盖。在SEA浩瀚架构的加持下,极氪用两年时间,就覆盖了轿跑、SUV和MPV,这是令人羡慕的速度。

在动力上,SEA浩瀚架构以动力电池组为中心,将车辆的重心尽可能降低,并实现50:50的最佳前后配重比例。SEA浩瀚架构的单电机最高输出功率为475kW,双电机最高功率可达600kW,车辆的百公里加速时间可低于4秒。

在智能化上,SEA浩瀚架构比传统的分布式电子电气架构更进一步,使用了域架构,将整车分为智能座舱域、 自动驾驶域和车辆控制域三部分,域架构是目前新势力的主流选择。

以新势力的宣传重点OTA(空中下载技术)为例,汽车OTA分为SOTA(软件OTA)和FOTA(固件OTA)两种方式,大部分车企只能做SOTA,原因就是分布式电子电气架构无法支撑FOTA。SEA浩瀚架构融合了智能座舱、车辆控制、自动驾驶三大领域,并且可实现全场景、全生命周期的车辆性能层面FOTA升级,未来也将会基于魅族研发的车机提供更好的整车智能化生态。

SEA浩瀚架构在三电系统上也有布局,新款极氪001和极氪007使用的800V高压平台就是体现。

回过头来看,这套反常的组合拳收获了奇效。在极氪品牌交付一年后(2022年),极氪的累计销量接近9万辆,平均订单金额超3万元。2023年,极氪的销量进一步增长至11.9万辆。

中国企业冲击高端从来都不容易,而现在是中国车企冲击高端的最佳时机。一方面,在国内的竞争中,中国车企已经经受过恐怖的考验,练就了一身本领;另一方面,中国汽车产业链拥有其他国家难以企及的优势,为中国车企冲击高端提供了坚实的基础。基于这两点,中国车企的战斗力,比以往任何时候都要强。

虽然,提到高端品牌,国人想到的更多还是国际品牌,但随着时间的推移,中国车企必然打破这一固有印象。

评论