文|一点财经

正值备受关注的“3·15”国际消费者权益日,此前陷入“火灾风波”的两轮电动车,又一次回到舆论中心。

最近,市场监管总局发布电动自行车消费提示,目的是帮助消费者科学购买和使用相关产品,防范可能发生的安全风险。其中提到要索要发票,并且检查电动自行车电池,停放时远离易燃易爆物品。在此风口浪尖上,有媒体披露雅迪、爱玛等品牌的电池存在安全隐患,引发了消费者的警惕。

可以说,两轮电动车的“火”,愈发刺激着国人的敏感神经。自南京雨花台区“2·23”火灾事故之后,全国各地又出现了多起电动车起火事件。而且从去年开始,电动车起火整体呈上升趋势。根据国家消防救援局的统计,2023年全国共接报电动自行车火灾2.1万起,相比2022年上升17.4%。

中国是两轮电动车大国,2023年的两轮电动车保有量已经达到4.2亿辆,约每3个人就拥有一辆两轮电动车。这些车辆本应该是便捷的交通工具,现在却成为人人担忧的“移动火种”。

虽然各地都出台了政策来管控电动车停放,但造成火灾的最根本问题,还是出在电动车品牌本身上。

很多人都把两轮电动车起火的原因,归结于电动车品牌没有把关好电池质量。这只是一个直接原因,更深层次的原因在于另外两个“火”:

高端化和价格战。

不管是头部的雅迪、爱玛和台铃等传统两轮电动车品牌,还是小牛、九号公司、哈啰等新势力,都花费了大量精力在高端化和价格战上,但在电池本身质量上的投入却没有同步跟上。

为了国人的生命安全,品牌们该降降“火”了。

“火灾事件”背后的浮躁气息

两轮电动车,无疑是块火热的市场,吸引了众多玩家涌入。

前瞻产业院预计,2023年至2028年我国两轮电动市场规模将由172亿美元增长至242亿美元,俨然一条千亿人民币级别的巨大赛道。

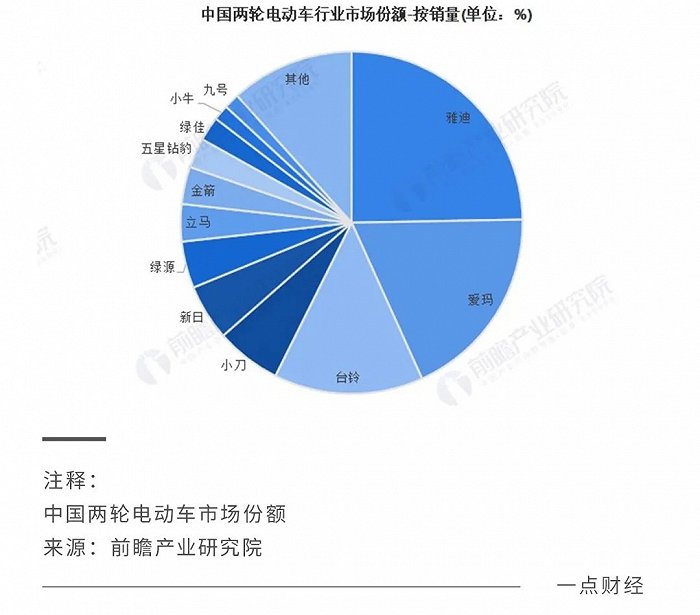

在涌入赛道的众多玩家当中,雅迪和爱玛两家是最大的头部选手,市场份额合计超过39%。小牛、九号公司、哈啰等新势力,凭借差异化的技术优势,也在持续抢夺市场份额,但跟两个头部玩家还有一定差距。

不管是传统玩家还是新势力,眼下都没有解决一个共同的难题:

电池易燃易爆炸。

上海市统计了2020年381起电动自行车火灾事故,发现因电池单体故障引发火灾事故占34.7%,电池过充电占21.8%,起火的“罪魁祸首”就是电池。

很多人就纳闷,为何两轮电轮车的电池这么容易烧起来?这得从电池的技术路线说起。

在布局电池这件事上,两轮电动车品牌中分化出了多种技术路线。长时间内占据主流的是铅酸电池,市场占比一度超过七成。这种电池耐造,不容易起火爆炸,整体成本比较低。

不过,自2018年新国标出台后,大而沉的铅酸电池很难符合新国标标准,各两轮电动车品牌开始研发其他技术路线,锂电池逐渐成为香饽饽。

新势力中的九号公司、小牛等,相对雅迪、爱玛等传统玩家成立较晚。它们尝试用高端化的定位,实现弯道超车。在这条路上,它们都选中了锂电池。

一方面,锂电池的性能比铅酸电池更高,更能帮助新势力们吸引客户。具体来看,锂电池的重量更轻、能量密度更高、充电更快。相同带电量下,锂电池的重量只有铅酸电池的1/3。

另一方面,锂电池符合九号公司、小牛等品牌的高端定位。比如,高端电动车标配的快充,铅酸电池就难以实现,而锂电池就能做到,同时也能让高端定位显得更“物有所值”。

不过,锂电池有个非常明显的短板,就是相对更容易燃烧和爆炸,危险悉数更高,眼下电动车火灾中最多的起因就是锂电池。

去年,随着锂电成本下降,锂电电动自行车的占比持续提升。有机构预测,预计到2025年我国两轮电动车锂电池市场渗透率将达到60%。

这也意味着,电动车的起火的概率还会上升。对此,目前仍没有看到一家两轮电动车品牌拿出了有效的解决方案。必须要承认,它们在电池上的创新力度还是不够。

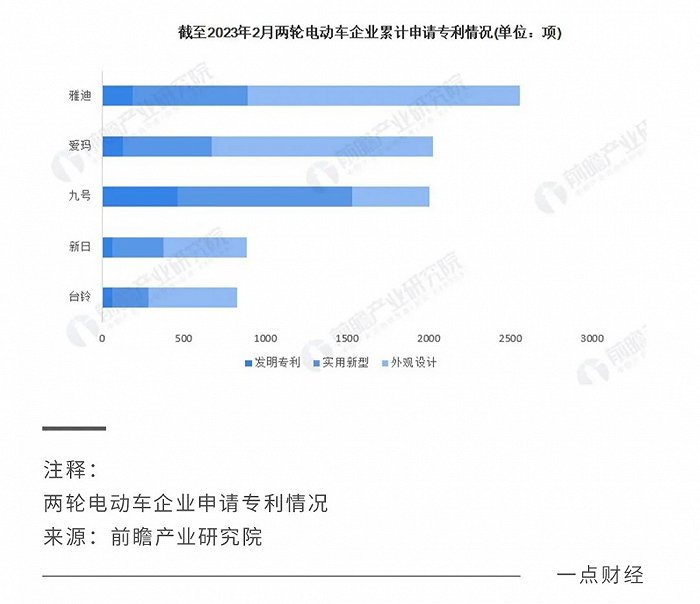

事实上,近几年两轮电动车在产品上几乎没有本质的创新,反而一些品牌为吸引消费者过于强调外观上的噱头,缺少在核心技术的潜心研发,显得过于浮躁。从专利情况来看,雅迪、爱玛两家头部企业在外观设计上的申请还是过多了。

过于强调外观,其实反映出一个本质问题,就是两轮电动车品牌的经营偏离了“电池”这一核心,把精力放在了其他领域,也就是高端化和价格战上。从更高维度来看,这折射出了品牌们在经营上的困境。

高端化受阻

尽管雅迪、爱玛等占据了行业头部位置,但其实并没有那么能“赚钱”。拿雅迪、爱玛来说,二者的毛利率常年不超过20%,堪比普通的组装厂。

当小牛和九号公司这样的新势力加入赛道,为了打开差异化和获取更高利润,索性把目光投向了高端市场。比如两家发布的产品动辄高达3万元,几乎都能买一辆新能源汽车了。

为了让消费者能够为高端产品买单,两轮电动车的新势力们都打出“智能化”的牌路,以此让消费者觉得“物有所值”。小牛在成立之初,就不断向目标客户植入“智能+锂电”的品牌心智,九号公司加入小米生态链主打科技感,哈啰则推出智能平台和智能车机系统。

这些新势力,一定程度上改变了两轮电动车低端的品牌观感,各自的毛利率也提升到超过20%,超过行业平均水平,但最高不破100万辆的年销量,与雅迪、爱玛等传统玩家上千万的年销量相差甚大。

更为严峻的是,小牛、九号公司等新势力的业绩正在快速下滑。

2023年上半年,九号公司的营收为43.8亿元,同比下降9.13%,净利润2.22亿元,同比下降13%;小牛营收为12.46亿元,同比减少11.19%,净利润亏损0.62亿元,同比扩大309.12%。

不仅营收和利润下滑,新势力们此前引以为傲的毛利率,也在同步下降。从2018年至2022年,九号公司毛利率分别为28.86%、27.42%、27.69%、23.23%、25.97%,基本处在逐年下跌的趋势,小牛的毛利率同样接连下滑。

业绩承压、毛利率下滑,可见新势力们的高端化之路走得并不顺。

当新势力们在高端化上打的如火如荼,雅迪、爱玛两个传统的头部玩家也加入了战斗。此前,雅迪先后发布了首个高端产品雅迪Z3,推出号称源自保时捷设计的高端品牌“VFLY”,产品售价来到了2万元的高位。爱玛则推出电动轻奢品牌“小帕”,产品售价4999元到9999元不等。

在高端化战略下,2022年雅迪电动踏板车的平均售价从上年的1662元增至1816元,增长9.27%,电动自行车的平均售价从上年的1265元增至1429元,增长12.96%。

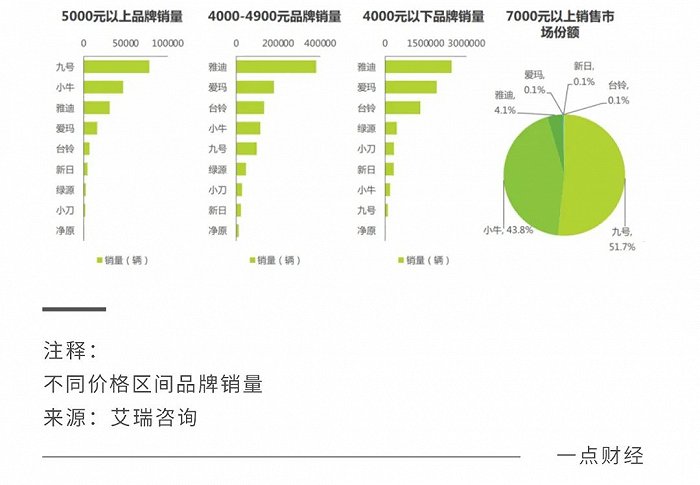

然而,雅迪和爱玛的高端化之路同样走的不顺。在7000元以上的高端市场上,二者的市场占比仅在个位数,小牛和九号公司合计超过9成的市场份额。

另外,二者的“高端”仅仅停留在“高价”,并没有带来实际的赚钱效应。2023年上半年,雅迪毛利率为16.87%,同比下降1.06个百分点。爱玛毛利率为15.58%,同比仅上升0.92个百分点。

为何不管是传统头部玩家,还是新势力们的高端化之路都走得不顺?九号公司曾在招股书表示,由于小米产品定位于性价比,且主要采用利润分成的模式,因此九号公司产品处于薄利状态。这番解释只是直接原因,并没有点到本质。

事实上,两轮电动车高端化之路走得不顺的根本原因在于,它们走向了相当小众的市场,但抱有过高的野望,违背了基本的市场规律。

要获得生意增长,就要找准目标受众,那么究竟谁才是两轮电动车的主力消费者?市场消费研究机构勤策研究的《电动两轮车消费趋势报告》指出,电动两轮车的消费者中,26-35岁的上班族占据绝对主力,中低收入人群占比最大,超50%的人收入低于5000元。

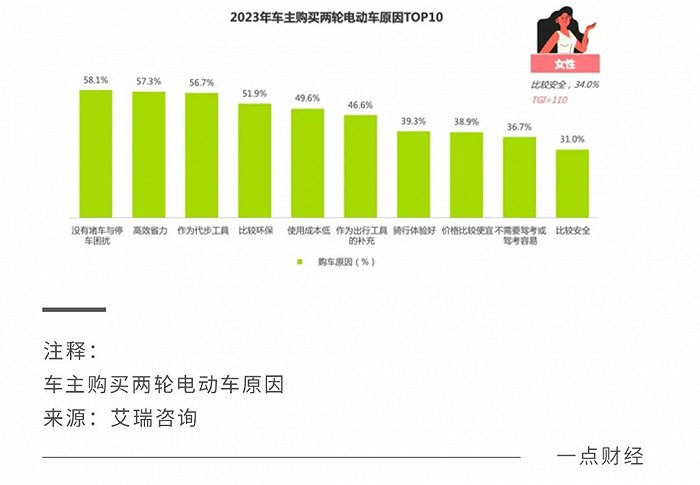

并且根据艾瑞咨询《2023年中国两轮电动车行业白皮书》,车主购买两轮车原因主要是没有堵车和停车烦恼、高效省力、作为代步工具等等。

也就是说,两轮电动车的主力消费者,并没有与动辄几万元的高价实现重合。高端两轮电动车的市场,本身就很小。

对于广大为生活奔波的老百姓来说,购买两轮电动车考虑的首要因素依然是续航、安全、抗造,那些高端产品里花里花哨的高科技、智能化并不是刚需。

如今来看,两轮电动车品牌推出高端产品,与其说是为了赚取更多利润、提升品牌调性,倒不如说是为了后续的价格战留出降价空间。

无奈价格战

尽管两轮电动车品牌,面对着的是一个规模在持续上升的市场,但一个残酷的现实是,市场增速却在不断下滑。

2022年,随着大部分老款两轮电动车陆续被换新,新国标替换需求已完成80%多,市场需求在减弱。叠加经济存在较多不确定性,消费者愈发趋于理性。国内电动两轮车行业的换新红利,正在消失。

具体表现在市场上,艾瑞咨询《2023年中国两轮电动车行业白皮书》预测,2023年两轮电动车销量增幅由同期的15.2%下降至7.8%。华创证券也预测,未来3年行业销量复合增速将由2019-2022年的18%下降至5%-10%。

在市场增速放缓的形势下,雅迪和爱玛反而取得营收和净利润增长,跟业绩下滑的小牛和九号公司形成对比。2023年,雅迪上半年实现了170.41亿元的营收,同比增长21.30%,净利润达到11.88亿元,同比增长32.10%。爱玛营收达到102.17亿元,同比增长8.25%;净利润达到8.95亿元,同比增长29.69%。

不过,两个头部玩家的业绩增长,其实是通过降价来换来的。

去年,雅迪旗下高端品牌“冠能”推出了三款新品,价格明显低于此前发布的产品。比如,探索X7的起售价为5990元,奢想Q9和冠能摩登的起售价则分别为3790元和2990元,低于2022年发售的6999元的冠能3S9 MAX。整体上看,2023年上半年,雅迪的企业平均单车收入为1379元,较上年同期的1442元下降4.37%。

回望过去,为了超越爱玛,雅迪曾尝试着走高端之路,但效果不明显,但为后来的价格战留下了降价空间。从2017年起,雅迪调整路线发起价格战,由此超过爱玛成为行业第一。

如今,雅迪继续降价,另一边的爱玛也不甘示弱。开源证券在研报中称,在行业整体发展态势较弱,价格战激烈程度大于上一年同期的不利环境下,2023年第二季度爱玛两轮电动车整体出厂价和单台利润走低。爱玛科技代理总裁罗庆一也表示,2023年两轮电动车行业经历了巨大的竞争,有头部企业愿意拉起“价格战”。

其实整个两轮电动车行业,已经在酝酿一场新的价格战。去年双11期间小牛的部分产品降幅超过千元。绿源电动车去年前四个月的平均售价为1193元,同比下降4.2%。

各品牌纷纷降价,实则是整个行业增速放缓下的无奈之举。相比拼高端化,拼价格已经成为各品牌的共识。

问题是,价格战如今真的有效吗?对行业有利吗?

华创证券数据显示,2017年的那场行业价格战中,损伤最大的是中小规模厂商。截止2021年,行业厂家数量从最多时的2000多家降至仅剩50家左右,这并不利于行业的良性发展。同时,价格战也让行业内的各厂商陷入低利润泥沼,难以花费较多精力在电池研发和长远规划上。

对于消费者而言,虽然能够以更低的价格购入两轮电动车产品,但是关于安全性、续航的刚需性问题仍没有得到很好的解决,消费者是否真正提升了购买欲望依然是个问号。

总之,价格战是把双刃剑,虽然能让部分厂商在短期内抢占市场份额,但长期来看对于行业而言并不是利好。

结语

眼下,国内两轮电动车行业出现两个火热的极端:要么拼命打价格战,要么拼命高端化。这是企业在市场放缓之下的突围策略,但并不应该成为主要的进击方向。

实际上,在用户对火灾事件愈发警惕以及消费愈发理性的当下,两轮电动车品牌要获得增长的不二法门,就是紧紧锚定消费者需求:安全、续航、高性价比。

高端化和价格战这两把“火”,该降降温了。

评论